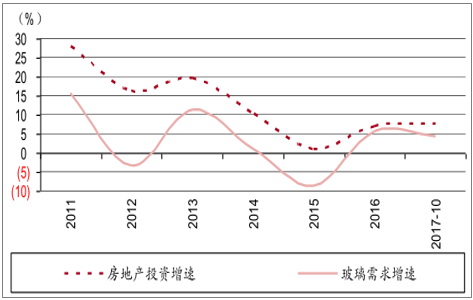

1、房地產補庫存將帶來增量玻璃需求

歷史上看,玻璃需求與房地產投資高度相關。房地產投資增速回升都會帶來增量玻璃需求,2016年以及 2017年前 10月房地產投資增速分別為 6.9%和7.8%,與 2015 年 1%相比,增速回升明顯,因此玻璃需求增速從 2015 年-8.6%提高至 2016年和 2017年前10月的 5.8%和4.3%。

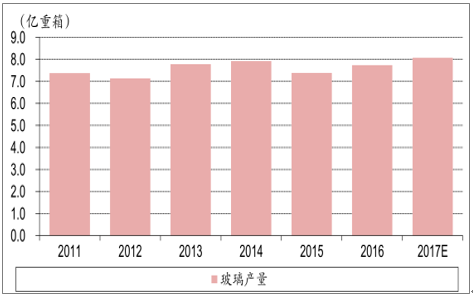

由于市場對房地產投資下滑的擔心轉化為對玻璃需求的擔心,認為這個擔心可能有點過度。過去兩三年房地產行業庫存消化完畢后,勢必存在補庫存行為,尤其是在房地產需求旺盛的華東華南區域,這將帶來增量玻璃需求。2017年10月玻璃累計產量 6.7 億重箱,同比增長 4.3%,2017年玻璃產量將突破 8億重箱,創歷史新高;預計 2018 年玻璃需求依然可以實現正增長,將繼續創歷史新高,其中華東華南市場玻璃需求將好于全國。

玻璃需求增速與房地產投資增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國玻璃市場運營態勢及投資前景分析報告》

玻璃產量情況

數據來源:公開資料整理

2、供給收縮是本輪行業景氣回升的關鍵

2016 年下半年本輪玻璃行業景氣復蘇以來,市場一直擔心停窯生產線復產。一年半之后的今天我們回頭去看,這個擔心其實并沒有發生。

⑴2016年6 月全國在產玻璃生產線225條,日熔量14.3萬噸;而 2017年在產玻璃生產線高峰值為 239條,日熔量 15.5萬噸,增長 8.4%,并沒有如市場擔心的大規模冷修生產線復產。

⑵2017年 11月以來,沙河地區部分玻璃生產線由于環保因素被迫停產,在產生產線進一步收縮,目前在產生產線 228條,日熔量 14.9萬噸。

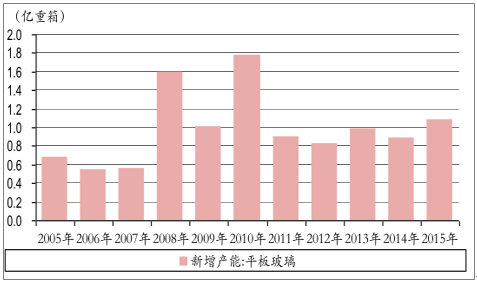

對 2018年而言,認為 2017年未復產玻璃生產線復產的可能性不大,唯一存在變數的是沙河玻璃生產線何時復產?但這個量不大,沖擊相對有限。此外,在產玻璃生產線可能進入冷修高峰周期。可以看到 2008年-2010年是玻璃產能投放的高峰期,按照 8-10年的冷修周期,預計 2017-2019年將是玻璃生產線的冷修高峰期,而每條生產線冷修期大概半年左右,因此未來一兩年在產玻璃產能仍有減量可能。

浮法玻璃生產線開工數量

數據來源:公開資料整理

浮法玻璃在產日熔量

數據來源:公開資料整理

浮法玻璃新增產能情況

數據來源:公開資料整理

3、盈利大幅改善,但仍有提升空間

2016年下半年以來,浮法玻璃價格大幅上漲,全國重點監測加權平均價已經從2016年 6月 58元/重箱上漲至 2017年 10月 76元/重箱。預計2018 年浮法玻璃行業供求關系進一步改善,行業景氣度有可能進一步提升。11月以來,重點企業浮法玻璃出廠價普遍上漲 2—5元/重箱,并創了本輪上漲以來新高。按目前價格水平年化,預計玻璃龍頭企業 2018 年 ROE 可達25%,認為這個盈利水平具備一定持續性,因為在需求平穩情況下,每一輪景氣上行周期的回落,必然是產能大規模投放所導致,而目前這個條件并不具備,所以本輪行業景氣持續的時間可能比歷史上任何一個周期都長,導致本輪景氣回落的因素預計是需求的負面沖擊。

全國重點監測浮法玻璃銷售加權平均價

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢