一、院線市場規模增速趨于平穩,內容端競爭逐步放開

2017年國內電影市場總體票房增速較 2016 年有所回暖。截至 2017年 11月底,中國內地電影市場累計票房500億元,預計全年票房將達到 540億元左右,同比增長 19%。前三季度院線實現觀影人次13.86億人,同比增長 26.32%;放映場次達到 7,761萬,同比增長 26.32%。院線規模方面,2017年前三季度新增影院 1,124家。

近五年電影票房及觀影人次

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國院線發行市場供需預測及發展趨勢研究報告》

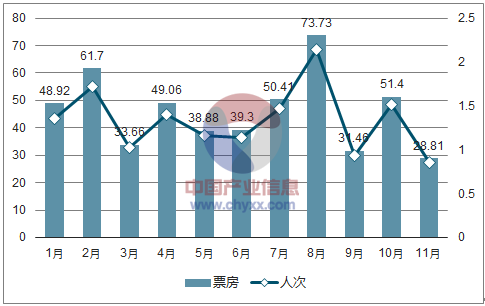

2017年各月票房情況及觀影人次

數據來源:公開資料整理

進口電影百花齊放,國產電影頭部票房占比集中。2017 年是進口電影大年,進口電影引入政策的放寬及電影質量的提升帶動了票房上漲。僅 2017 年上半年,進口片票房就達到了 163億元,與 2016年上半年的 138億同比增長 51%。盤點今年高票房進口電影,主要集中于強 IP、系列化的高技術含量、高版權價值好萊塢大制作。在上半年票房超過 10億的電影中,進口片占到 7部,其中速度與激情、變形金剛、加勒比海盜、金剛、極限特工和生化危機共 6部都屬于大制作強 IP系列電影。

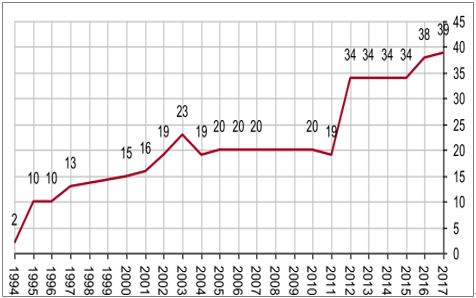

未來進口片票房有望大幅增長。隨著電影市場逐步開放,經歷了多次的提進口電影配額。16 年我國進口分賬片達 38部,超 34 部的分賬片配額 ,很可能是電影進口一步放開的前奏。

近20年進口電影配額情況

數據來源:公開資料整理

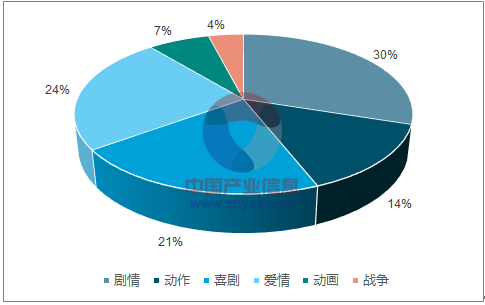

國產電影方面,隨著我國國產電影質量逐步提升,過去幾年內國產電影數量與票房均逐年上升。今年上映國產片的題材種類也非常豐富,其中劇情片、愛情片與喜劇題材數量最多,分別占比 31%、24%和 21%;動作片也迎來了蓬勃發展的一年,占比13%。

2017年上映國產電影類型

數據來源:公開資料整理

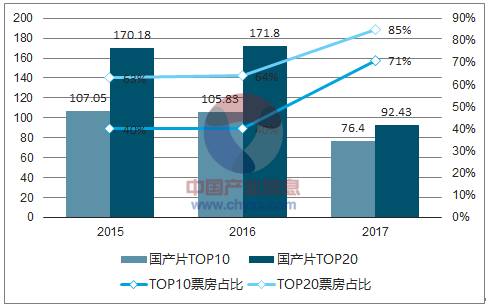

在《戰狼2》驚艷表現下,國產電影頭部效應更加明顯。在今年 500.2億的全國總票房中,國產影片票房為 262 億元,占比 52.4%;僅僅一部《戰狼2》票房就占到目前統計的今年總票房的 11%。與往年相比,2017 年國產片票房的頭部集中度更為明顯。

2015 和 2016 年,國產片前十票房影片收入占全部票房40%,2017年上半年該比例躍升至 71%,而同時票房前二十影片收入占比僅僅為 85%,票房收入第 11至 20位的影片總計才貢獻 14%票房。

2015-2017年國產電影票房集中度

數據來源:公開資料整理

二、院線擴張向三四線城市下沉,盈利效率提升仍有空間

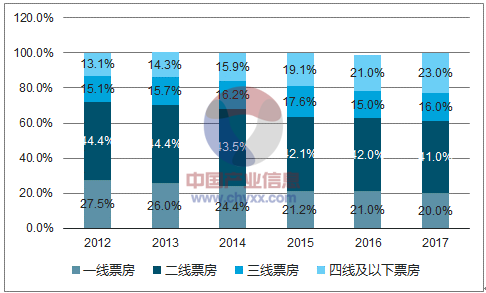

隨三線及以下城市與鄉鎮經濟文化發展程度日益提高,三四五線城市居民對電影的需求和品味都有所提升。另外,收到國家政策支持鼓勵,且看到小鎮電影藍海市場的院線都紛紛將渠道拓展到小城鎮。2016 年國內四五線城市票房增速超過 50%。2012-2014 年,國內三線及以下城市票房占比穩定在 30%上下,但 2015年、2016和 2017年,國內票房中來自三線及以下城市部分占比高達 37%、36%和 39%,票房渠道下沉明顯。一二線城市票房需求處于較高水平,增長也仍有空間,但增長率明顯不及三線和以下城市。

近五年電影院線分城市票房占比

數據來源:公開資料整理

然而,院線渠道下沉也面臨一些問題。首先,三線及以下城市院線擴張效率遠高于票房增長。2016 年一、二線城市票房占比達 60%以上,熒屏數量僅占46%;三線及以下城市票房占比 36%,銀屏占比高達 54%。相比較,三線及以下城鎮平均每塊銀屏票房貢獻與一二線城市院線相比仍有不少差距,主要受到平均票價、電影類型和觀影習慣影響。其次,根據統計,觀影消費人口主要集中于 85-95后人群,而該年齡段年輕人正逐步遷移向一二線城市。未來三線及以下城市院線票房發展將面臨不可避免的客戶源流失問題,即使主要觀影群體年齡段人口不受太大影響,人口遷移趨勢也勢必導致主要觀影群體無法有效累積,三四線及以下城鎮觀影習慣培養也面臨一定阻力,還需深耕。

國內觀影人群年齡分布

數據來源:公開資料整理

盡管渠道下沉存在問題,我國渠道拓展與內容升級的大背景下,觀影人次增長也仍有較大空間,票房增量潛力大。全國范圍來看,目前我國觀影人群年齡主要在 18-30周歲,觀影習慣逐漸養成。隨時間發展,我國觀影人群年紀有所提高,主要觀影人群分布也將更為分散,人次會有較大幅度增長。對比歐美與其他發達國家,我國目前人均觀影次數在 0.99,一線城市觀影次數為3.43,已趨近韓國和美國,但還有上升空間;但三線及以下城鎮觀影次數上升有巨大空間。

國內人均觀影次數與國外比較情況

數據來源:公開資料整理

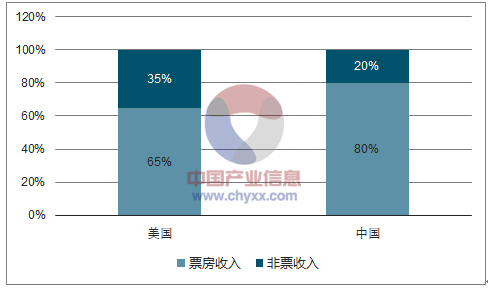

此外,我國院線產業非票房業務提升空間巨大。目前我國影院收益結構單一,票房收入占比高達 80%,非票收入僅有 20%,其中 13%來源于賣品收入,4%來源于廣告收入。反觀影院運營較為成熟的美國,票房收入僅占 65%,非票收入高達 35%,且仍存在一定上升空間。

中、美院線收入結構對比

數據來源:公開資料整理

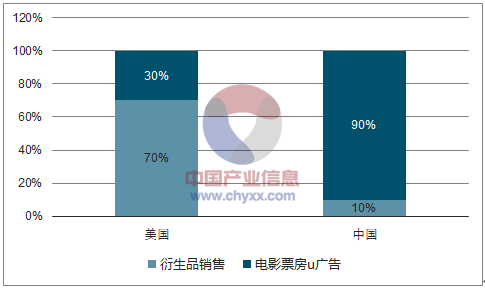

院線衍生品與周邊商品非票收入空間巨大。按照觀眾觀影習慣,目前中國影院小食和飲品占衍生品非票收入的 70%-90%,在線票務平臺的購物功能將進一步養成觀影習慣,提升觀影飲食銷售額。縱觀電影產業鏈,中國在與版權相關的衍生品和其他周邊產品的銷售方面也剛剛起步。美國市場電影衍生品銷售額與院線票房相比多出一倍多,其中衍生玩具收入就高達非票收入的80%;而中國衍生品銷售僅僅占票房收入的 11%。

中、美衍生品收入銷售對比

數據來源:公開資料整理

三、互聯網在線票務在國內院線發行產業的未來發展將起著舉足輕重的作用

1)雙寡頭格局將引導在線票務平臺成熟發展

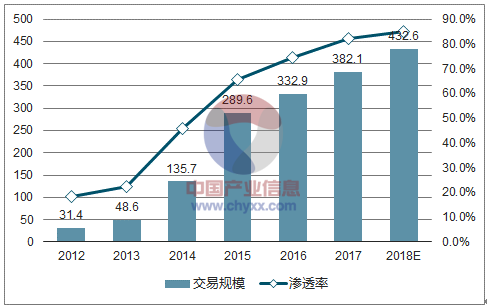

近年來,在線票務的發展對院線票房起著大力推動作用。2016 年電影在線票務平臺交易規模 332億元,用戶數為 1.52億,滲透率已經超過 74.7%。截至 2017年第一季度末,在線票務滲透率已經高達 82%,遠高于線下售票的 18%。根據測算,未來幾年內在線票務用戶量增速將保持在 25%-30%之間。

中國在線票務平臺交易規模和滲透率

數據來源:公開資料整理

電影在線票務平臺用戶量

數據來源:公開資料整理

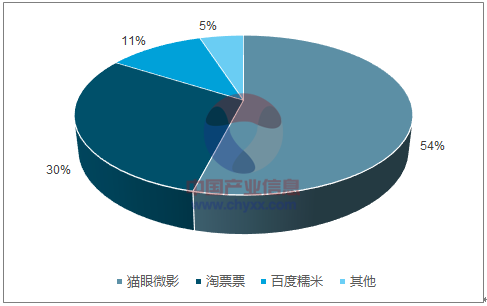

在線票務平臺已邁入雙寡頭新格局。2017 年第三季度,貓眼宣布收購微影時代,以淘票票和貓眼為主的雙寡頭格局正式成立。在貓眼收購微影時代部分業務之后,新公司將以貓眼為主體合作包括電影和演出票務業務、行業專業服務、電影投資宣發等在內的全部業務。光線傳媒、微影、騰訊、美團點評將成為貓眼微影的主要直接股東。貓眼微影將擁有光線傳媒的行業資源,擁有包括美團入口、大眾點評入口、貓眼、微信入口在內的四大入口核心流量優勢,以及其他股東的泛娛樂資源優勢。

作為目前唯一一家堅持在線票補的平臺,淘票票的月活量在過去一年中有明顯提高,從 21.8%提升到了 26.8%。相比之下,未整合之前的貓眼電影用戶月活量反而有所下滑,從原本領先 29.3%回落到 21.4%。根據 2017上半年各大在線票務平臺市占率統計數據,貓眼微影市占率預估在 55%左右,與市占率 30%的淘票票正面交鋒,其他票務平臺市占率總和僅在 15%左右。整合后在線票務市場可以看做是騰訊和阿里的較量。

2017年Q2在線票務平臺市場格局

數據來源:公開資料整理

電影演出APP用戶活躍滲透率變化

數據來源:公開資料整理

四、電影院線板塊持續高效增長離不開高科技與互聯網的加持

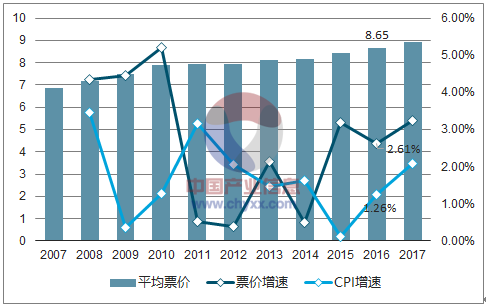

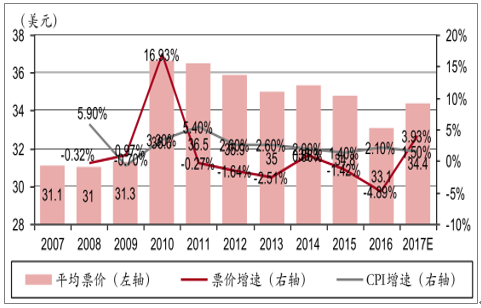

隨我國渠道下沉布局日趨完善,IMAX、巨幕等觀影形式對平均票價的拉升作用,以及高科技例如 AR/VR 對觀影體驗和內容升級的作用,我國電影平均票價有望提升。在電影產業發達完善的美國,近 10年平均票價平穩上升,增速基本高于 CPI增速。反觀我國平均票價近年略有回落,去年平均票價 33.13元,自 2011年以來,增長率明顯低于 CPI增長率。2017年平均票價已回升至 34元以上,同比增長 3.93%。未來平均票價有望上升到 40 元,從而進一步帶動票房增長。

美國平均票價及增速

數據來源:公開資料整理

中國平均票價及增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國院線發行行業市場現狀分析及投資前景評估報告

《2022-2028年中國院線發行行業市場現狀分析及投資前景評估報告》共九章,包含2017-2021年院線發行行業各區域市場概況,院線發行行業主要優勢企業分析,2022-2028年中國院線發行行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)