(一)消費升級穩步提升需求,航空行業進入成長加速階段

我國航空行業目前尚處于行業的成長期,呈四大航寡頭壟斷格局,市場準入門檻較高。從收入構成來看,分為客運和貨運收入,其中客運收入占比較高,是影響航空公司業績的主要因素。相較于美國,我國的民航業集中度較高,壟斷性較強,當行業景氣向上時,航空公司能夠獲得穩定持續的盈利。隨我國人均消費水平的持續提高,市場現存航空公司將主要受益于行業增長。

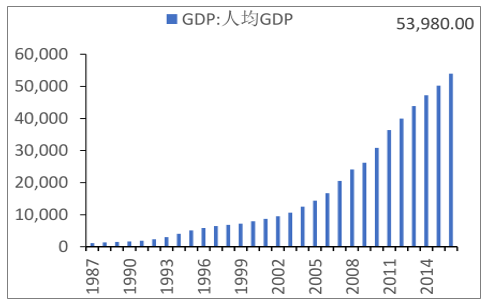

從旅客結構變化來看,我國因私旅客占比逐年上升,行業從高端向大眾消費過度。我國人均 GDP已經超過5000美元,消費結構開始變化,商務旅客增長受宏觀經濟影響明顯,當經濟增速下滑時,因公航空需求波動明顯;目前由于消費升級推升因私需求占比,因此在經濟增速下滑時航空需求也保持了較高增速,行業處于高速增長階段。

從民航局公布的《2016 年民航行業發展統計公報》數據來看,2016年的世界經濟和貿易增速均處于7年來最低水平,但我國民航主要運輸指標繼續保持平穩較快增長。2012-2016 年民航運輸總周轉量全行業完成旅客周轉量8378.13億人公里,較上年增長15.0%。

我國人均GDP已經超過5000美元

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國航空航天市場分析預測及發展趨勢研究報告》

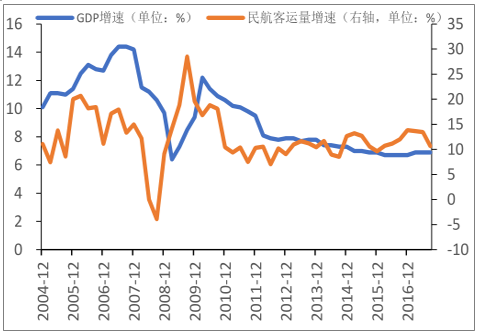

經濟增速下滑時民航客運量依然保持較高增速

數據來源:公開資料整理

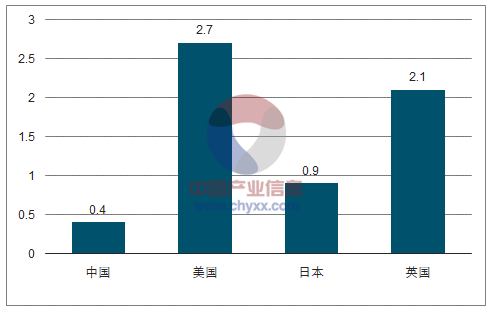

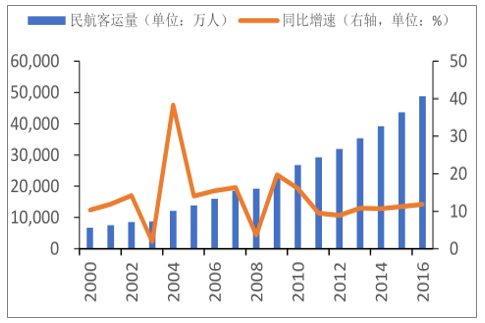

從人均乘機次數來看,截止 2016 年我國人均乘機次數仍不足0.4,民航滲透率遠低于美國(2.7)、英國(2.1)和日本(0.9)。中國民航局預計2020年我國人均乘機次數達到0.5,行業存在明顯的上升空間。自2000年起,我國民航客運量持續上升,但是目前我國航空消費者僅占全部人口的 7%左右。后續隨消費進一步升級,航空消費的需求有望持續上升。

我國人均乘機次數較發達國家差距較大

數據來源:公開資料整理

我國民航客運量后續存在繼續上升空間

數據來源:公開資料整理

(二)2017年行業景氣度回升,各大航空公司業績邊際改善明顯

1、2017航空市場景氣回升,航空需求維持平穩增長

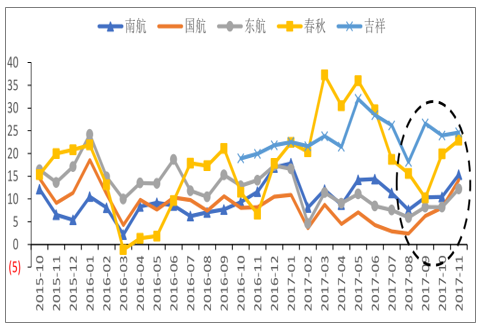

2017年我國經濟增速較 2016年有所上升,前三季度GDP在6.8-6.9波動,我國航空需求隨經濟回暖平穩增長,航空景氣度回升。2017年前三季度行業RPK同比增長 13.5%,ASK 同比增長13.0%,供需缺口為 0.5PCT;較 2016年的 0.3PCT 擴大 0.2PCT。2017 年前三季度行業累計客座率為 83.4%,較去年上升 0.4PCT;2017 年累計客座率(月)較 2016年累計客座率(月)一般上漲 1-2PCT左右。

各大航空公司需求增速上漲明顯(單位:%)

數據來源:公開資料整理

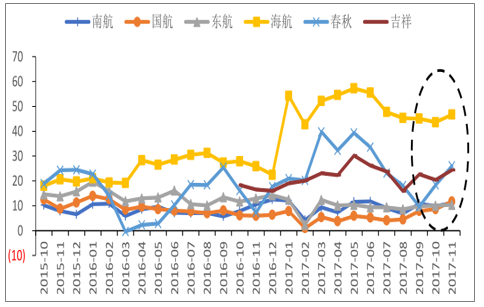

各大航空公司供給增速趨緩 (單位:%)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告

《2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告》共五章,包含上海空乘專業人才培育現狀及就業情況,上海中高職院校空乘人才培養存在問題及發展建議,上海中高職院校教育貫通培養現狀及主要問題等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢