銅精礦供給逐漸趨緊,精銅產量增速明顯下滑。預計,2017-2019年全球礦山總產能分別為2494.4萬噸、2561.6萬噸和2648.1萬噸,2017年之后增速明顯下滑;精煉銅產量的增速將在2017年接近頂峰,由于銅價長期低位運行,精銅冶煉投資也在下降,同時再生銅供給乏力,2018年開始大幅下滑,至2018年全球總產能預計為2810萬噸,增幅1.0%。銅消費增長穩健有亮點。傳統行業中電力建設強力拉動中國銅消費,新興領域中新能源汽車產業貢獻亦不可忽視,中美政策共振,基建、“一帶一路”推進實施,進一步刺激銅消費。 供需弱平衡,拐點或將出現。據數據,2017年至2020年全球精銅產量增速逐漸降低,年均增長2.57%,而消費量增速則有較大幅度的提升,年均增長2.91%,預計到2020年全球精銅供需達到平衡。薪資談判等風險事件頻發,拐點隨時可能出現。

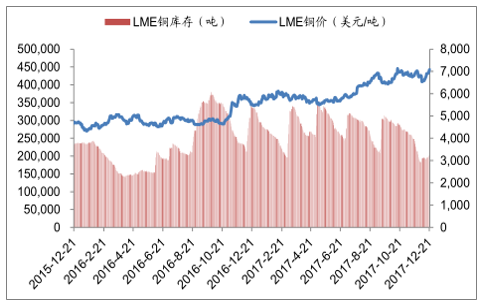

LME銅價格走勢及庫存變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國銅精礦行業市場研究及投資前景預測研究報告》

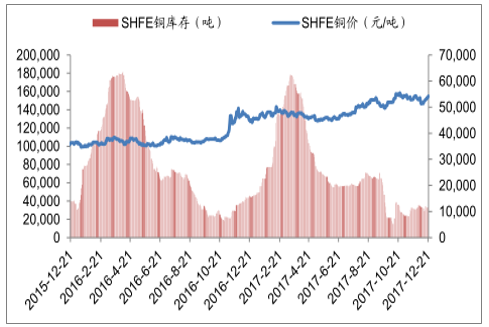

SHFE銅價格走勢及庫存變化

數據來源:公開資料整理

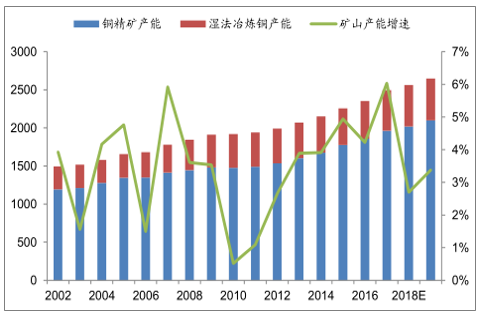

供給(銅精礦):銅礦產能增長乏力,生產前途不明朗

全球礦山產能自2010年至2016年增速不斷提高,預計2017年達到峰值。2016年全球銅礦山產能為2352.4萬噸,其中銅精礦為1857.8萬噸,占比79%,濕法冶煉銅為494.6萬噸。預計,2017-2019年全球礦山總產能分別為2494.4萬噸、2561.6萬噸和2648.1萬噸,2017年之后增速明顯下滑。

全球礦山產能變化趨勢(單位:萬噸/年)

數據來源:公開資料整理

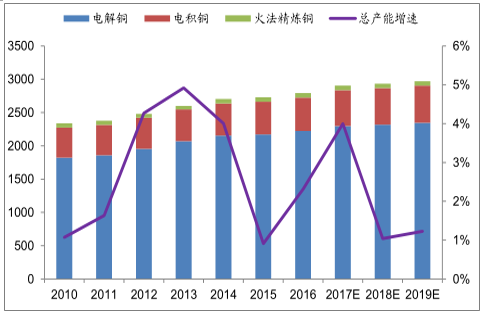

供給(精煉銅):精銅產量增速明顯下滑

據數據,全球2016年精銅產能為2792萬噸,其中電解銅產能2223萬噸,占比80%,電積銅產能占比18%,火法精煉銅產能占比2%。2017-2018年新增精銅項目6個(中國4個),共計產能約57萬噸(中國32萬噸)。總體而言,產能增加十分有限,增速在2017年達到頂峰,2018年開始大幅下滑,至2018年全球總產能預計為2810萬噸。

全球及中國精煉銅產量變化趨勢(單位:萬噸)

數據來源:公開資料整理

全球精煉銅產能變化趨勢(單位:萬噸/年)

數據來源:公開資料整理

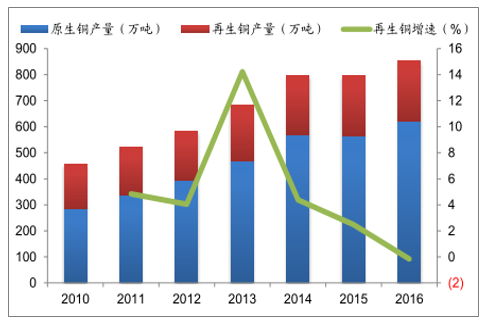

供給(再生銅):再生銅供給不及預期

除去礦山銅礦,再生銅也是精煉銅的來源之一,若再生銅供給增加,將減小對原生銅礦石的需求壓力。近些年再銅產量增速不及預期。在全球范圍內,再生銅占精煉銅比例一直穩定地保持在17%左右,而中國對再生銅的使用則相對較高,在30%-37%,且再生銅的使用一直呈下降趨勢;而再生銅的使用增速在2013年達到峰值后迅速下降,2015年再生銅使用增速僅為2.5%。

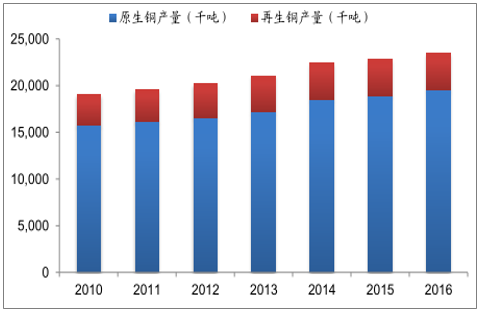

全球原生銅與再生銅產量

數據來源:公開資料整理

中國再生銅產量(萬噸)及增速(%)

數據來源:公開資料整理

需求:銅消費增長穩健有亮點

中國經濟仍將保持穩健的增長,電力建設強力拉動中國銅消費,同時新能源汽車產業貢獻亦不可忽視。2016年11月,美國新上任特朗普政府表示將在未來5年新增累計5500億美元的基建投資,有望增加美國對銅的需求。另外,“一帶一路”的建設將加大沿線國家的基礎設施建設與交通運輸發展,進一步刺激銅消費。

(1)傳統領域中電力、汽車等行業仍將持續帶動銅消費

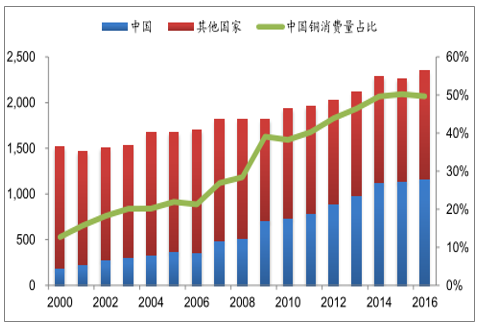

據數據,中國是全球最大的銅消費國,從2000年占全球銅消費的12.69%穩步增長至2015年的50.2%,中國銅消費對世界銅消費有舉足輕重的地位。

全球與中國銅消費情況(萬噸)

數據來源:公開資料整理

由于銅是重要的工業金屬,經濟增速與銅的消費息息相關,2000年來銅消費隨著GDP穩步增長,而且其增速基本保持一直,在中國經濟高速增長的2000-2009年,銅消費量增速達到平均14%,而此后中國進入較為穩健的增長期,年平均銅消費量增速下降為4.3%。

中國精銅消費量與GDP

數據來源:公開資料整理

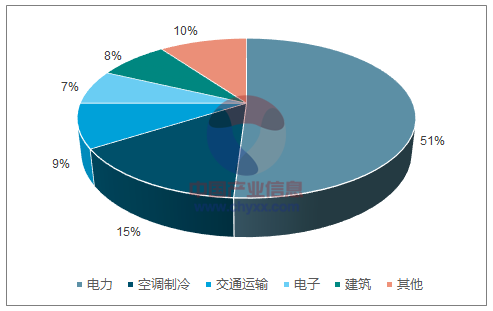

中國的銅消費主要集中在電力行業,全國占比超50%,其次是家電行業(空調等)和交通運輸(汽車等)以及房地產行業。

中國精銅消費結構(2016年)

數據來源:公開資料整理

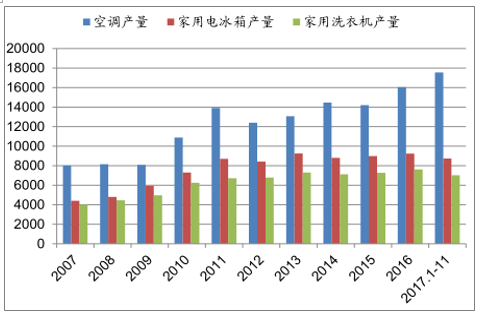

雖然2017年1-11月電力行業投資有所下降,但是電力行業仍是銅最大消費增長引擎,而家電產量總體上比較穩定。

中國家電產量變化情況(單位:萬臺)

數據來源:公開資料整理

(2)特朗普政府基建承諾將增加美國銅消費

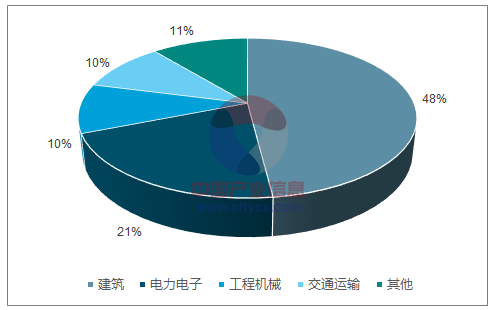

2015年美國銅消費量占全球9%,而美國的銅下游消費領域主要集中在建筑和電力電子,尤其是建筑業用銅量占到總量的一半左右,房地產行業是美國銅需求量變化的最主要因素。

2016年美國銅消費結構

數據來源:公開資料整理

從美國建筑業(房地產)私人固定資產投資和政府建設固定資產投資變化趨勢來看,奧巴馬政府(民主黨)時期比小布什政府時期(共和黨)投資力度要小一些,尤其是私人投資,但是從2009年起也保持了一定的增幅,據數據,2015年建筑業私人投資為2258.7億美元,同比增速達16.6%。而2016年11月新任特朗普政府(共和黨)也表示將在未來5年對基建新增累計5500億美元的投資,包括內陸城市的建設和高速公路、橋梁、隧道、機場和醫院的建設。該基建發展預期將進一步提振銅需求,長期利好銅下游消費。

美國固定資產投資(單位:十億美元)

數據來源:公開資料整理

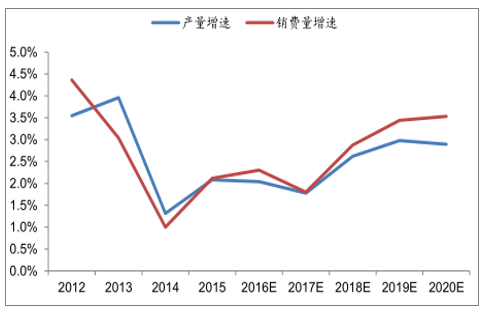

供需平衡:供需弱平衡,拐點或將出現

全球精銅供需趨向弱平衡狀態。據數據,2017年全球精銅消費增速小幅提升,同期精銅產量增幅回落,全球精銅過剩由2015年的35萬噸縮小至30萬噸;2017年至2020年全球精銅產量增速逐漸降低,年均增長2.8%,而消費量增速則有較大幅度的提升,年均增長3.3%,預計到2020年全球精銅供需達到平衡。

世界精銅產量及消費量增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銅精礦行業市場全景調研及產業趨勢研判報告

《2026-2032年中國銅精礦行業市場全景調研及產業趨勢研判報告》共十二章,包含中國銅精礦產業市場競爭策略建議,中國銅精礦行業未來發展預測及投資前景分析,中國銅精礦行業投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國銅精礦儲量、產量及進出口貿易分析[圖]](http://img.chyxx.com/2021/02/20210211105629.png?x-oss-process=style/w320)