一、需求:人口因素和替代品類,2011-2016實際需求略有減少

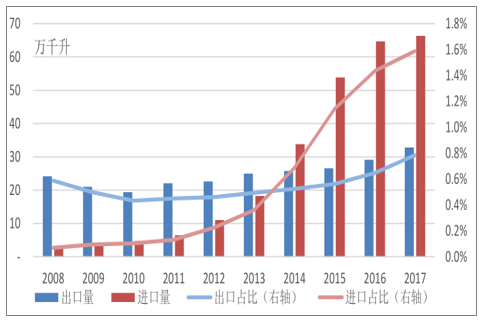

由于啤酒保質期較短,且中國啤酒主要以國內生產消費為主,進口、出口量在總量中占比極小(據數據,2017年11月累計值啤酒進口量占國內產量 1.6%、出口量占 0.8%),所以認為以產量替代國內消費量(需求量)是合理的。

中國啤酒進出口量占國內產量比重非常低:2008-2017

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國啤酒行業市場全景評估及投資潛力研究報告》

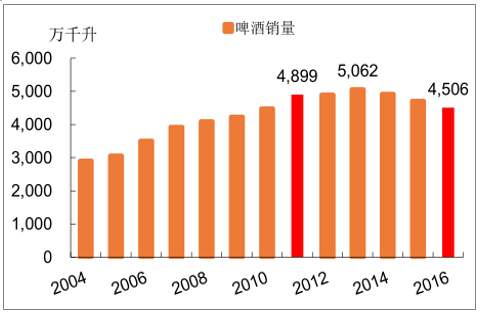

2011年我國啤酒產量4899萬千升,之后呈現先增后減的趨勢,2013年達到峰值5062萬千升,其后逐年下降,至2016年產量4506萬千升,對比2011年情況產量規模略有下降(8.02%)。

行業整體需求減少:2011 vs 2016

數據來源:公開資料整理

啤酒消費群體:人口結構:2010-2025e

數據來源:公開資料整理

二、供給:產能過剩,2011-2016產能擴張估計20%以上

啤酒產業在前二十年發展迅速,啤酒企業擴張新產能幾成常態,在行業成長期并不造成問題。但隨著品類逐漸成熟,消費量增速逐漸放緩甚至略下滑,但多數啤酒企業的實際經營仍然較粗放,繼續維持產能擴張。

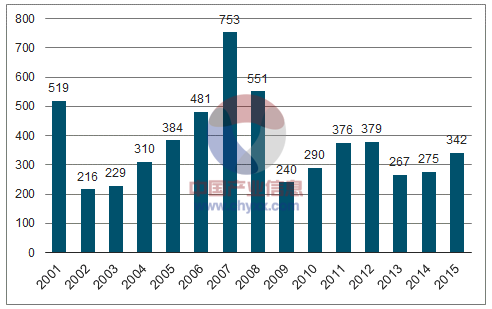

據統計,2011-2015年,全國啤酒產業產能新增1639.33萬噸。對于年消費量不足5000萬噸的市場而言,實際產能擴張幅度可能超過了20%。

國內啤酒業近年新增產能:2001-2015

數據來源:公開資料整理

三、供需失衡下的企業競爭策略

行業轉向供給過剩,企業競爭加劇。

綜上,2010 年以后,隨著行業需求在中短期內逐漸遭遇瓶頸,增速放緩甚至出現下滑;行業供給仍在不斷擴張,導致行業供需嚴重失衡,啤酒行業由早期的買方市場已逐漸轉變為賣方市場,供不應求情況轉變為供給過剩。

多數酒企以銷量為最首要考核指標,激烈競爭下費用率高漲。

各個啤酒企業面臨激烈的區域爭奪戰,大部分酒企(華潤、青啤、燕京等)以銷量為最重要的考核指標,在一些競爭激烈的區域,經常發生酒企之間幾乎不計成本的渠道競爭,多數以費用投放為主。

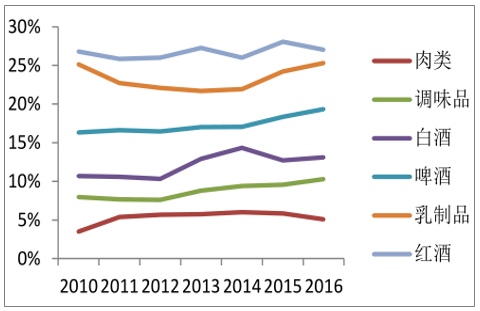

激烈競爭下,為達成銷量考核指標,廠商及經銷商傾向于選擇通過投放費用來獲取份額,使銷售費用居高不下,啤酒企業銷售費用率水平在食品飲料板塊中處于較高水平。

食品飲料板塊銷售費用率對比

數據來源:公開資料整理

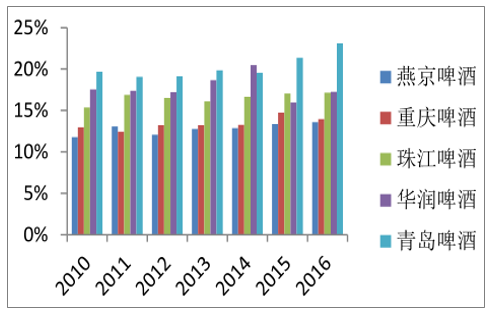

各啤酒企業銷售費用率對比

數據來源:公開資料整理

因此,企業盈利水平難以改善:一方面供給過剩決定了產能利用率處于較低水平,固定成本攤銷使生產成本壓力大;另一方面,由于行業整體經營環境仍偏粗放,企業間主要采取價格戰方式,產品結構提升非常緩慢、費用率居高不下,導致行業盈利水平難以改善。同樣地,國內企業產品品質逐漸下滑,品牌形象亦受到傷害。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢