隨著2016 年下半年來紙價逐步上漲,紙包裝企業盈利能力受限,同時疊加環保政策趨嚴,部分企業生產受限,中小企業生存困難。對于2018 年我們認為:

(1)行業盈利下降、四批次環保督查行動逐步實施雙因素致環保不達標的中小企業加速淘汰,訂單有望持續流向大企業,訂單“量”增;(2)紙包裝企業提價滯后,隨著提價逐步落實,2017Q4 起紙包裝企業尤其是龍頭企業毛利率望明顯恢復,疊加2017 低基數,2018 紙包裝企業業績望迎來明顯彈性,訂單“價”增。(3)持續推薦迎拐點的紙包裝龍頭裕同科技、美盈森,煙標行業龍頭勁嘉股份,票證印刷龍頭東港股份。

(1)行業總產值近2萬億,集中度提升空間大

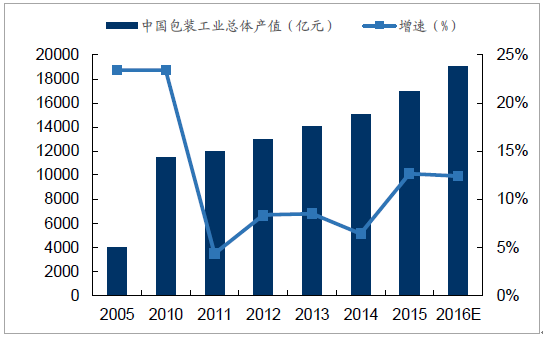

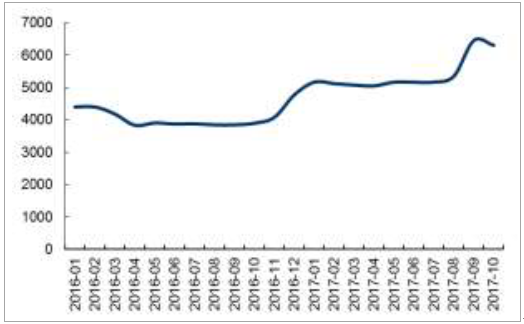

按照包裝材料,包裝產品可分為紙質包裝、塑料包裝、金屬包裝三大類,中國包裝聯合會2015 年數據顯示,我國包裝工業總產值約1.7 萬億元,位居世界第二,預計到2016 年,我國包裝工業總產值將達到1.9 萬億。

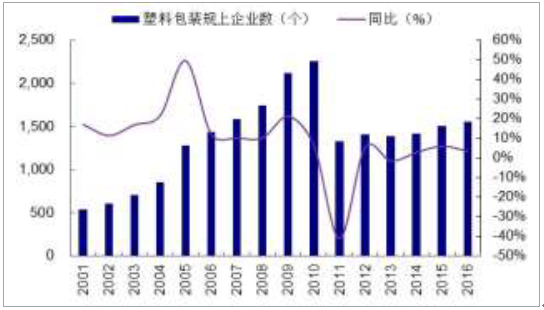

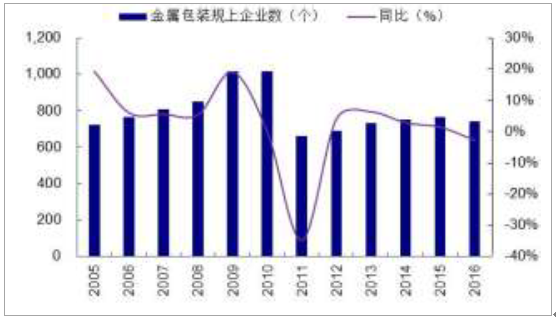

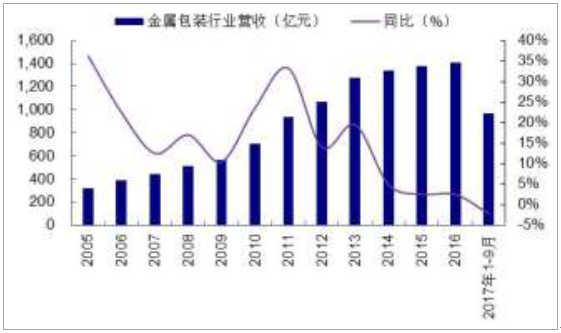

2015 年,紙包裝占包裝工業總產值達44%,塑料包裝、金屬包裝、玻璃包裝分別占比達到40%、8%、3%。2012 年以來,塑料包裝和金屬包裝行業規模低速增長且增速呈放緩趨勢。2016 年,塑料包裝行業實現營收1917.2 億元,同比增5.4%,規上企業數1560 家,同比增3.5%;金屬包裝行業實現營收1410.5億元,同比增2.5%,規上企業數744 家,同比降2.8%。

2005-2016E 中國包裝工業總體產值及增速

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國紙包裝行業競爭格局及發展前景預測報告》

2015 年包裝子行業工業產值占比(%)

資料來源:公開資料整理

三大包裝子行業上下游產業及相關產品

- | 主要上游產業 | 主要下游產業 | 主要產品類型 |

紙質包裝 | 造紙、油墨、機械設備 | 電子電器、食品、煙草、食品飲料、醫藥 | 彩盒(含精品盒)、紙箱、說明書、無菌復合紙包裝、紙袋 |

塑料包裝 | 化工原料、機械設備 | 食品、藥品、服裝、日化用品 | 軟管產品、注塑產品、復合高阻隔包材 |

金屬包裝 | 金屬制品、涂料、油墨、機械設備 | 食品、飲料、化工、藥品、化妝品、軍火 | 二片罐、三片罐、皇冠蓋、易拉蓋、食品罐、氣霧罐 |

資料來源:公開資料整理

2001-2016 年我國塑料包裝行業規上企業數

資料來源:公開資料整理

2001-2016 年我國塑料包裝行業營收及同比增速

資料來源:公開資料整理

2005-2016 年我國金屬包裝行業規上企業數

資料來源:公開資料整理

2005-2017 年我國金屬包裝行業營收及同比增速

資料來源:公開資料整理

紙包裝業產值規模大,市場份額高度分散。據資料顯示,2015年我國紙包裝行業產值已達7387 億元,但紙包裝行業前十大企業的總份額不超過5%,市場集中度較低。受供給側改革等因素影響,我國限額以上紙包裝企業數量從2005 年的4150 家下降至2015 年的2340 家,企業數減少,集中度出現提升趨勢。

對標國際,我國紙包裝行業集中度還有較大提升空間。從市場集中度角度看,美國紙包裝行業集中度CR4 已達70%、澳大利亞和臺灣CR2 分別為90%和62%,我國紙包裝行業市場集中度CR4 僅為1.3%,未來還存在較大提升空間。

從主營產品范圍看,國外包裝業企業如美國龍頭WestRock,其紙包裝業務已覆蓋產業鏈上下游,形成了業務閉環;澳洲龍頭Amcor 除紙包裝外,還涉及塑料包裝產品;臺灣龍頭正隆股份產品線已延伸至生活用紙。隨著我國包裝行業一體化進程的加快,市場份額將逐步向產品覆蓋更廣、業務線更全的龍頭企業集中。

(2)環保因素疊加向下游提價,驅動行業集中度提升

環保要求趨嚴,訂單流向大企業。2012 年以來紙包裝企業受供給側改革的影響,數量持續下降。2016 年以來,國家不斷加強環境治理力度,加速完成落后產能出清,造成供給收縮,訂單有望進一步流向環保達標的大企業。

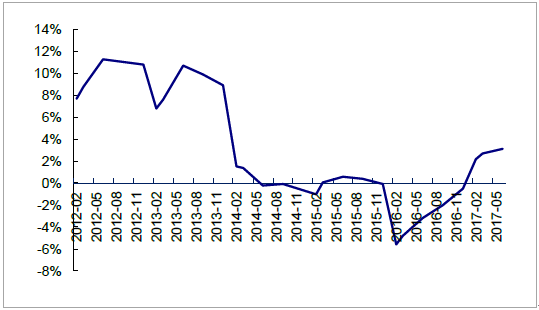

原料漲價沖擊小企業,龍頭向下游提價致盈利改善。2016 下半年以來,箱板瓦楞紙、白板紙、文化紙等原材料價格暴漲對包裝企業產生顯著影響,合興包裝、新通聯2017 年H1 毛利率分別較上年同期下降2.2、4.1pct 至15.4%、19.2%;而紙包裝龍頭裕同科技因大部分原材料外購以及原料紙采購議價能力強等因素,同期毛利率上升約0.1pct 至31.2%,毛利率仍遠高于同業,馬太效應凸顯。我們預計本次紙價上漲將再一次沖擊中小企業利潤空間,行業集中度有望進一步提高。

國內木漿價格(元/噸)

資料來源:公開資料整理

國內廢紙平均價格(元/噸)

資料來源:公開資料整理

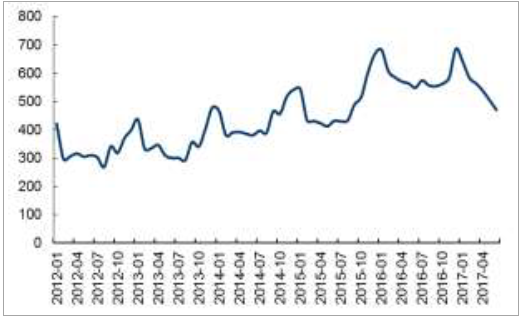

2016H1 以來紙價走勢(元/噸)

資料來源:公開資料整理

(3)下游消費需求回暖,紙包裝空間廣闊

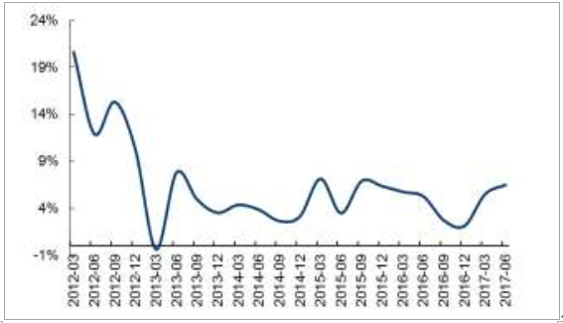

2017 年2 月以來,我國限額以上企業商品零售額累計同比增速觸底反彈,消費行業逐步回暖。全國百家重點零售企業零售額累計同比增速從2017 年Q1 起由負轉正,同時期CPI 月度同比增速也開始觸底反彈,消費行業復蘇跡象明顯,對中游紙包裝行業營收提升形成有力支撐。

全國百家零售大型企業銷售額累計同比(%)

資料來源:公開資料整理

居民消費價格指數CPI 當月同比(%)

資料來源:公開資料整理

彩盒市場大有可為。彩盒屬于紙包裝高端品種,主要服務的下游消費品行業有電子消費品、化妝品、煙酒等。消費電子行業規模的快速增長為紙包裝行業的發展提供了需求保障。而消費升級所帶來的化妝品等行業對高端包裝的需求也為一體化包裝服務商提供了更多的發展契機。據我們測算,我國彩盒行業對應的的2017 年智能手機、PC、平板等行業紙盒市場規模約為2081.5 億元,市場空間廣闊。

下游消費品對于紙包裝市場空間測算(億元)

- | 3 年CAGR | 2017E | 包裝單價 | 預計空間 |

智能手機 | 12.99% | 16.62 | 12 | 199.4 |

平板電腦 | -7.47% | 1.61 | 12 | 19.34 |

PC | -5.18% | 2.56 | 12 | 30.69 |

白酒 | 3.84% | 241.94 | 7 | 1758.61 |

化妝品 | 3.84% | - | - | 73.42 |

合計 | - | - | - | 2081.46 |

資料來源:公開資料整理

智能手機:全球出貨量增速下行, CR6出貨量同比、集中度雙雙上升。

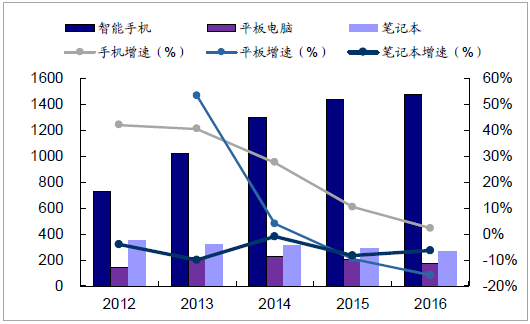

從整個行業看,2016 年全球智能手機出貨量達14.7 億臺,同比增速為2.3%,3 年CAGR 達13%,短期行業總出貨量增速下滑;2016 年全球前6 大手機廠商三星、蘋果、華為、OPPO、vivo、小米出貨總量達8.7 億臺,同比提高8.5%,集中度同比提升2.5pct 至58.9%,2017Q1、2017Q2 行業6 大手機廠商智能手機出貨量分別同比提高7.8%、14.7%,同期CR6 進一步提高至64.4%、68%,其中OPPO、VIVO 品牌手機2016、2017H1 同比分別為131.6%、99.2%,增長較快,對智能手機出貨量形成支撐。

假設手機包裝單價12 元,2016 年手機包裝市場規模約176.5 億元。我們根據3 年CAGR 預計2017 年智能手機出貨量為16.6 億臺,估計市場規模達199.4億元。

平板電腦:出貨量下滑明顯,市場集中度提升。

2016 年全球平板電腦出貨量約1.7 億臺,同比增速為-15.8%,3 年CAGR 為-7.5%;5 大廠商蘋果、三星、華為、聯想、亞馬遜2016 年出貨總量達1.02 億臺,CR5 集中度同比增長7.1 個pct 至58.7%,其中亞馬遜和華為提升較快,市占率分別提升至11.8%、9.7%。

假設平板電腦包裝單價12 元,2016 年平板電腦包裝市場規模約20.9 億元,我們根據3 年CAGR 預計2017 年平板電腦出貨量為1.61 億臺,估計市場規模達19.3 億元。

PC:出貨量下行壓力較小,市場集中度小幅提升。

2016 年全球PC 出貨量2.6 億臺,同比增速-5.8%,3 年CAGR 為-5.2%;5 大廠商聯想、惠普、戴爾、蘋果、華碩2016 年出貨總量達1.88 億臺,CR5 集中度同比提升3.6 個pct 至71.4%,其中惠普和戴爾提升較快,市占率分別提至20.4%、15.4%。

假設PC 包裝單價12 元,2016 年PC 包裝市場規模約32.4 億元,我們根據3年CAGR 預計2017 年PC 出貨量為2.6 億臺,估計市規模達30.7 億元。

全球各類電子產品出貨量及增速(百萬臺)

資料來源:公開資料整理

全球前六大手機產商出貨量及增速(萬臺)

資料來源:公開資料整理

全球前5 大平板電腦產商出貨量及增速(百萬臺)

資料來源:公開資料整理

全球前5 大PC 產商出貨量及增速(百萬臺)

資料來源:公開資料整理

白酒:行業景氣度持續回升。

2016 年白酒銷售1306 萬千升,同比增長2.10%,2013 至2016 復合增速3.8%;此外,累積銷售額同比增速已然觸底反彈,2017 年Q1 和Q2 連續攀升,累計同比分別為5.5%、6.5%,復蘇跡象明顯。

假設每瓶酒按1 斤計算,2016 年銷量約為241.9 億瓶,一瓶包裝按7 元計算,市場規模為1693.6 億元,我們根據3 年CAGR+3.8%,預計2017 年市場規模為1758.6 億元。

化妝品:零售額近年持續穩定上漲。

據數據顯示,2016 年全球化妝品市場銷售額1862 億歐元,同比上升4 %,2013 至2016 年復合增速3.8%,市場規模增速穩定,行業已增長步入成熟階段。假設市場容量按照化妝品銷售額的0.5%計算,則2016 年市場規模約為9.3 億歐元。我們根據3 年CAGR+11.2%,預計2017 年化妝品包裝市場規模為9.7億歐元,約合73.4 億元。

國內白酒累積銷量同比增速(%)

資料來源:公開資料整理

全球化妝品市場規模及增速

資料來源:公開資料整理

網購潮推動紙箱行業持續擴容。

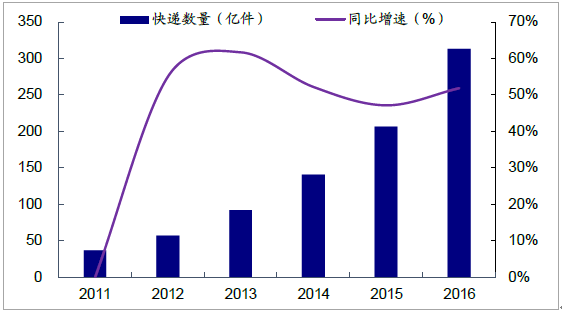

數據顯示,2016 年我國網購市場規模達2.7 萬億元,同比增長36%,近五年年均復合增速達62.6%。2016 年全國快遞業務量達到312.8 億件,同比增長51.8%,近五年復合增速達53.5%,業務量連續三年穩居世界首位,網購市場迅猛發展帶動快遞紙箱行業繼續高速成長。

2007-2016 年我國網購市場規模

資料來源:公開資料整理

2011-2016 年全國快遞數量

資料來源:公開資料整理

煙標行業觸底回升。

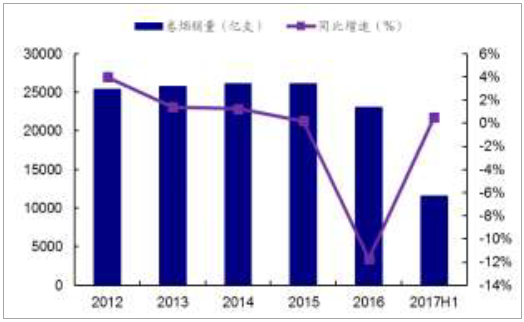

2016 年卷煙銷量23067 億支,2014、2015、2016 年銷量分別同比下降-1.2%、-0.2%、11.7%,卷葉工商業庫存降至歷史相對低位。2017 年6 月卷煙工商業庫存合計470 萬箱,相比2016 年6 月549 萬箱下跌14.4%,2017H1 卷煙銷量觸底回升,同比提高0.5%,長期看,因卷煙行業為國家納稅大戶且受“三產剝離”政策影響,行業集中度有望進一步提升。

國內卷煙銷量及增速

資料來源:公開資料整理

國內卷煙月度工商業庫存(萬箱)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國紙包裝行業市場運行態勢及未來前景研判報告

《2026-2032年中國紙包裝行業市場運行態勢及未來前景研判報告》共九章,包含紙包裝主要生產廠商競爭力分析,2026-2032年中國紙包裝行業發展趨勢與前景分析,紙包裝企業投融資戰略規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國紙包裝行業發展現狀及市場格局分析[圖]](http://img.chyxx.com/images/2022/0311/d074720605b0e75af8bcb3c03b58c87562c9b964.jpg?x-oss-process=style/w320)