2016 下半年起,木漿、廢紙持續漲價,驅動分別以木漿、廢紙為原料的紙品持續提價,紙企盈利高度改善,行業高成長。

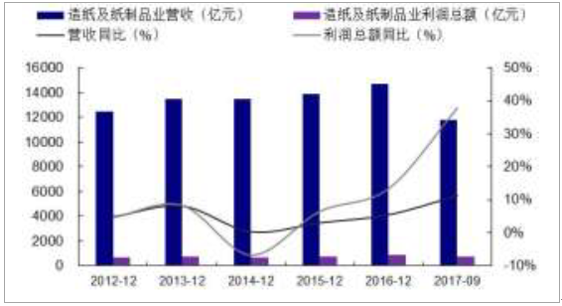

木漿、廢紙持續漲價,疊加紙企行業集中度高、持續提價,2017 年造紙行業營收和利潤增速大幅提升。2017 年1-9 月,我國造紙及紙制品行業實現營收1.2萬億元,同比增11.3%;實現利潤總額739 億元,同比增37.8%。受益于供給側改革和環保督查,造紙行業企業數量繼續維持低位。截至2017 年9 月末,行業企業數6636 家,同比減少0.6%。

我國造紙行業營收利潤及其增速

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國造紙行業運營態勢與未來發展趨勢報告》

我國造紙行業企業單位數量

資料來源:公開資料整理

(2)外廢政策趨嚴致年內紙價提升明顯,庫存回升、旺季備貨結束致短期廢紙價格受抑制

外廢進口政策趨嚴。2016 年,我國廢紙消耗量中36%來自進口外廢。今年以來我國廢紙進口政策趨嚴,推動廢紙價格走高。

2016 年12 月,國家環保部發布《關于開展火電、造紙行業和京津冀試點城市高架源排污許可證管理工作的通知》,規定2017 年6 月30 日前完成造紙行業企業排污許可證申請與核發工作,自2017 年7 月1 日起,所有制漿、造紙、漿紙聯合企業需持證排污。

2017 年7 月,國務院辦公廳發布《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》,規定2017 年年底前,禁止進口未經分揀的廢紙。此規定約影響廢紙供應量600 萬噸。

2017 年8 月,環保部發布《進口可用作原料的固體廢物環境保護控制標準(征求意見稿)》,進口廢紙一般含雜量標準由1.5%降低至0.3%。

2017 年10 月,環保部發布《進口廢紙環境保護管理規定(征求意見稿)》,規定廢紙企業生產能力不小于30 萬噸/年,并應取得排污許可證和通過省級清潔生產審核。

我國廢紙進口量及進口率

資料來源:公開資料整理

進口配額控制加強。2015 年起我國全品類廢紙進口均需申報配額。2016 年廢紙進口總配額4080 噸。2017 年5 月底開始停止額度補批,截至目前2017 年共審批進口配額3117 萬噸,同比減少23.6%;其中進口廢紙配額補批總計552萬噸,同比減少56.9%。2017 年1 至9 月份廢紙進口量達2169 萬噸,同比增長1.2%;9 月當月進口量209 萬噸,同比大幅減少21.1%。

我國廢紙進口量、進口金額及其增速

資料來源:公開資料整理

2017 年廢紙當月進口量及同比增速

資料來源:公開資料整理

環保督查加速落后產能出清。我國環保部第一、二、三、四批督查活動分別于2016 年7 月、2016 年11 月、2017 年4 月、2017 年6 月展開,大量環保不達標中小企業出現停產限產現象,2017 下半年山東、富陽等紙企集中的區域多次推行排污合格企業輪休,2017 年環保力度更強于上年。

歷次環保督察情況

批次 | 省市 | 內容 |

第一批 2016 年7 月19 日 | 內蒙古、黑龍江、江蘇、江西、河 南、廣西、云南、寧夏 | 責令整改企業2111 家,問責3000 多人,其中河南,其中華苑印刷、現代包裝等包裝印刷 廠遭停產30-40 天;江蘇至少12 家印刷、包裝企業被群眾舉報,理文造紙廠、海順印刷 等企業被罰款整改 |

第二批 2016 年11 月25 日 | 北京、上海、湖北、廣東、重慶、 陜西、甘肅 | 責令整改企業11962 家,問責2682 人,其中長江經濟帶沿江重化工及造紙行業企業專項 集中整治中,恒達紙業因環境違法被移送公安;廣東省7 萬多家企業因環境違規被處理, 涉及造紙、印刷包裝企業數百家 |

第三批 2017 年4 月25 日 | 天津、山西、遼寧、安徽、福建、 湖南、貴州 | 責令整改企業20359 家,問責4018 人,183 家企業存在環境問題,存在揮發性有機物 (VOCs)治理問題的47 家,其中山西新浪印業被點名通報 |

第四批 2017 年8 月7 日 | 吉林、浙江、山東、海南、四川、 西藏、青海、新疆(含兵團) | 責令整改企業32602 家,問責5763 人,包裝印刷行業被環保部點名,新華印刷、虹光網 絡印刷等11 家包裝印刷廠被點名通報 |

資料來源:公開資料整理

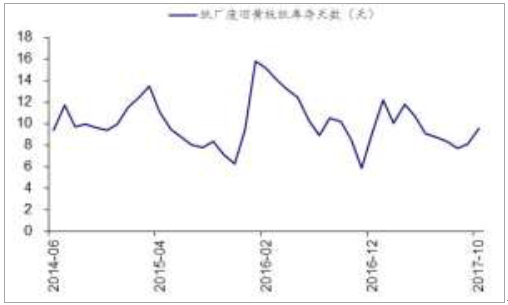

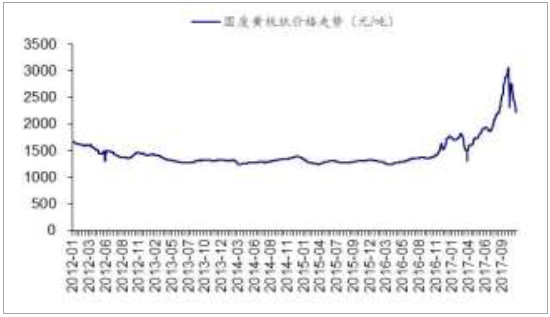

庫存觸底回升,紙價明顯回調。我國紙廠廢舊黃紙板庫存天數自2017 年1 月末持續下滑,8 月末開始明顯回升,截至10 月底,紙廠廢舊黃紙板庫存天數達9.6 天,較底部回升24.3%。價格方面,2017 年4 月以來國廢價格持續提升,年初至10 月末,價格提升56%。10 月中旬廢紙價格出現回調,截至11 月27日,國廢黃板紙價格報2228.2 元/噸,較10 月16 日高點回調幅度達36.9%。

我國廢紙庫存情況

資料來源:公開資料整理

國廢黃板紙價格走勢(元/噸)

資料來源:公開資料整理

(3)木漿產能投放加速,價格長期望企穩

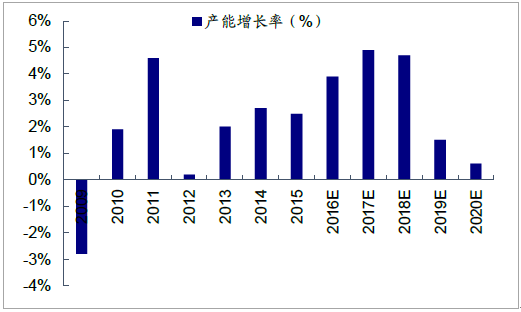

木漿新產能陸續投產。我們統計,印尼金光集團共140 萬噸產能于2017 年6月投產;芬蘭Metsa 集團130 萬噸產能于2017 年9 月投放,其中53 萬噸產能停產,預計凈增加產能77 萬噸;巴西Fibria 的Tres Lagoas 漿廠2017 年9月新增產量37.7 萬噸,預計全年共新增產能175 萬噸,到2020 年達到195 萬噸的水平;瑞典Södra 公司4.5 萬噸產能于2017 年11 月投產。總計2017 年預計新增產能達397 萬噸,相當于2016 年全球化學商品漿出貨量的8.1%,其中下半年新增產能達257 萬噸,相當于2016 年全球化學商品漿的5.2%。

2016 年全球化學商品漿出貨量達4898.9 萬噸,同比增幅達4.3%,近5 年同比增速約在2-4%之間。木漿產能投產自2017 年起明顯加快,長期來看全球木漿價格有望逐步企穩。

全球化學商品漿產能增長情況

資料來源:公開資料整理

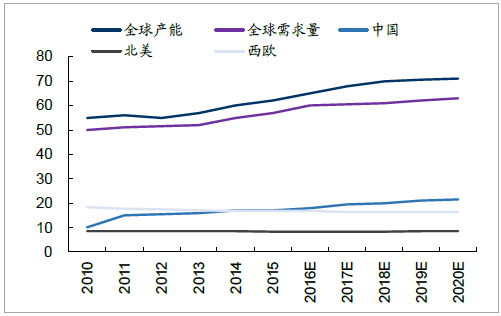

全球化學商品漿產能及需求預測(百萬噸)

資料來源:公開資料整理

2017-18 年全球木漿新增產能

預計投產時間 | 公司 | 投產項目 | 預計新增產能(萬噸) |

2017 年6 月 | 印尼金光集團 | APP 印尼OKI 項目第二期 | 140 |

2017 年9 月 | 巴西Fibria 公司 | 巴西Tres Lagoas 漿廠Horizonte 二期紙漿產能 | 175 |

2017 年9 月 | 芬蘭Metsa 集團 | 芬蘭Aanekoski 漿廠 | 77 |

2017 年11 月 | 瑞典Södra 公司 | Mörrum 漿廠生產線擴產 | 4.5 |

資料來源:公開資料整理

全球化學漿發運量

資料來源:公開資料整理

庫存企穩回升。2017 年4、5 月份以來木漿庫存明顯下滑,10 月份以來略有回調。青島港、保定庫木漿庫存10 月份分別環比回升23.3%、25.7%至36 萬噸、2.7 萬噸。

我國木漿庫存(千噸)

資料來源:公開資料整理

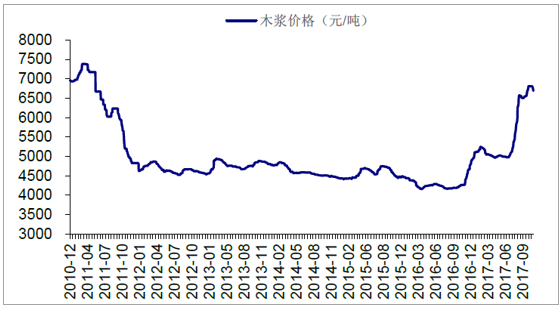

漿價逐步回穩。2017 年初至11 月27 日,價格提升18.5%至6695 元/噸,其中自2017 年9 月初價格出現明顯企穩,11 月27 日價格較9 月12 日高點回調幅度達18.5%,木漿價格出現明顯企穩跡象。

木漿價格走勢(元/噸)

資料來源:公開資料整理

(4)原紙價格整體望企穩,生活用紙仍有提升空間

紙價高位,部分紙種高位回調

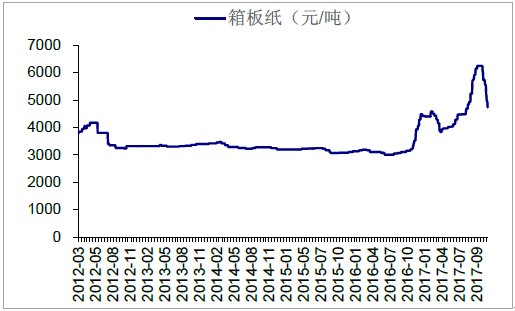

箱板紙:價格高位回調。11 月27 日,箱板紙價格報4733 元/噸,較年初上漲7.2%。當前價距11 月3 日最高點6250 元/噸已有明顯回調,回調幅度24.3%。

供給盈余小幅提升。2016 年,我國箱板紙產量2245 萬噸,表觀消費量2243.9萬噸,供給盈余1065.8 萬噸,較2015 年同比增加6.8%。庫存顯著回升。2017年10 月31日我國箱板紙最新庫存為137.1萬噸,較9月末庫存環比增加22.2%,較去年10 月同比增加139.2%。

2012-2017 年11 月我國箱板紙價格走勢

資料來源:公開資料整理

2017 年我國箱板紙月度庫存及同比情況

資料來源:公開資料整理

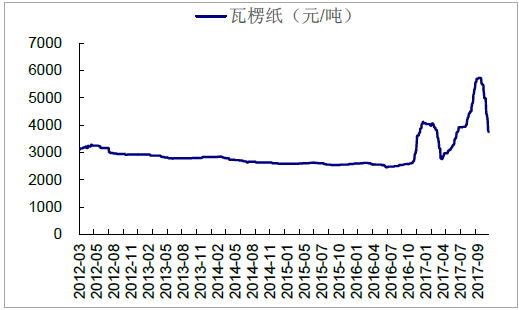

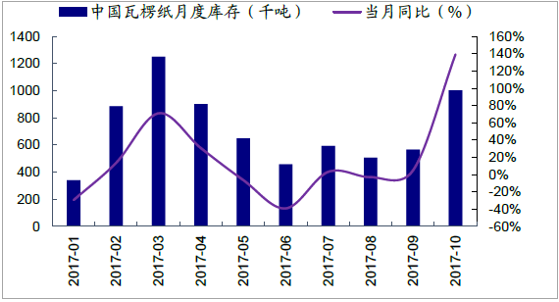

瓦楞紙:價格回落至年初水平。11 月27 日,箱板紙價格報3750 元/噸,較年初下降8%。當前價距10 月24 日最高點5725 元/噸已有明顯回調,回調幅度達34.5%。供給盈余有所減少。2016 年,我國瓦楞紙產量2225 萬噸,表觀消費量2222 萬噸,供給盈余435 萬噸,較2015 年同比減少25.8%。庫存顯著增加。2017 年8 月以來,我國瓦楞紙庫存有所回升,2017 年10 月31 日我國瓦楞紙最新庫存為100.3 萬噸,較9 月末庫存環比增加77.1%,較去年10 月同比增加92.2%。

2012-2017 年11 月我國瓦楞紙價格走勢

資料來源:公開資料整理

2017 年我國瓦楞紙月度庫存及同比情況

資料來源:公開資料整理

雙膠紙:11 月27 日,雙膠紙價格報7433.3 元/噸,較年初上漲31.6%。2016年,我國雙膠紙產量840.2 萬噸,表觀消費量769.6 萬噸,供給盈余293.88 萬噸,較2015 年同比增加34.4%。

雙銅紙:11 月27 日,雙銅紙價格報7600 元/噸,較年初上漲33.3%。2016 年,我國雙銅紙產量549.6 萬噸,表觀消費量468 萬噸,供給盈余227 萬噸,較2015年同比減少11.8%。

2012-2017 年11 月我國雙膠紙價格走勢

資料來源:公開資料整理

2012-2017 年11 月我國雙銅紙價格走勢

資料來源:公開資料整理

白卡紙:11 月27 日,白卡紙價格報6732.5 元/噸,較年初上漲20.6%。2016年,我國白卡紙產量680 萬噸,表觀消費量634.6 萬噸,供給盈余207.5 萬噸,較2015 年同比減少44%。

2012-2017 年11 月我國白卡紙價格走勢

資料來源:公開資料整理

生活用紙:11 月27 日,生活用紙價格報6732.5 元/噸,較年初上漲19.5%。

供給盈余縮減,2016 年,我國生活用紙產量885 萬噸,表觀消費量834.8 萬噸;生活用紙供給盈余203.8 萬噸,較2015 年同比減少30.3%。由于生活用紙下游對接消費品,提價慢,生活用紙價格較木漿價格具有半年以上的滯后期,隨著旺季到來,四季度生活用紙提價有望逐步落實。

2012-2017 年11 月我國生活用紙價格走勢

資料來源:公開資料整理

展望:原料價格望企穩,生活用紙仍有提升空間。

原材料廢紙、木漿望企穩。紙類產品的兩大原材料廢紙、木漿漲價是2017 紙價上行的主要驅動因素。原料廢紙、木漿價格企穩后,原紙價格望逐步企穩。

(1)2017 全球木漿產能持續增加尤其是2017 下半年快速增加帶動木漿價格長期企穩,同時2017 年9 月起木漿庫存逐步回穩,長期價格趨勢向下。(2)首先,廢紙庫存2017 年9 月起出現回升,其次,廢紙進口紙配額2017 年12月有望發放,第三,廢紙漲價階段囤積較高庫存的貿易商望逐步出貨對價格形成抑制。(3)下半年包裝紙整體旺季,“雙11”、圣誕節、春節對廢紙備貨在12月份望提前結束,廢紙短期價格抑制。(4)生活用紙終端提價難,提價滯后半年以上,同時因提價幅度不高,年底仍有提價空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢