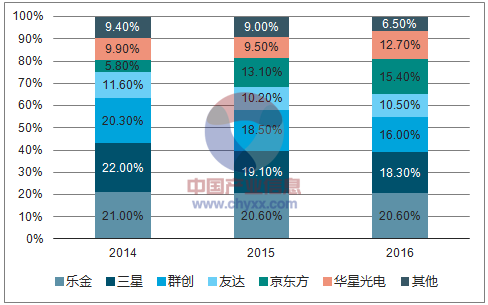

受全球消費電子持續增長影響,全球平板顯示市場保持穩健增長,全球面板產能也持續增加,且新增產能主要來自中國,國際大廠商三星、LG等陸續關閉LCD生產線,國內如京東方、華星光電等一系列廠商正通過不斷布局加速占據國際市場份額。目前中國大陸面板廠商在出貨量上已緊逼韓企在全球市場的份額,占據三成,首次超越中國臺灣。從市場份額上看,京東方2016年市場份額為15.4%,較15年的13.1%提升了2.3個基點;華星光電2016年市場份額也從9.5%提升至12.7%。預計2017年中國大陸面板企業LCD產能將占全球三分之一。

全球主要面板廠商LCD市場份額

資料來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國TFT-LCD面板市場研究及發展趨勢研究報告》

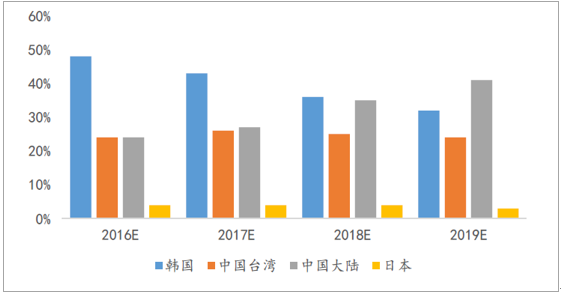

2019年中國大陸LCD產能超韓國成為最大產區。中國面板產能在2016-2019年間,預計將以年復合26.3%的速度增長,同期臺灣的年復合增長率僅為4%,而韓國則以年復合-8%的速度退出LCD市場。目前,全球規劃的4條10.5代高世代線均位于我國,先發優勢已經十分明顯,12條8.5代線也將在中大尺寸市場中逐步發力。2018年中國大陸面板產能將逼近韓國,到2019年全球占比為41.1%,將全面超越全球占比為32.0%的韓國,成為全球大尺寸面板最大產區。

LCD主要產區產能預計

資料來源:公開資料整理

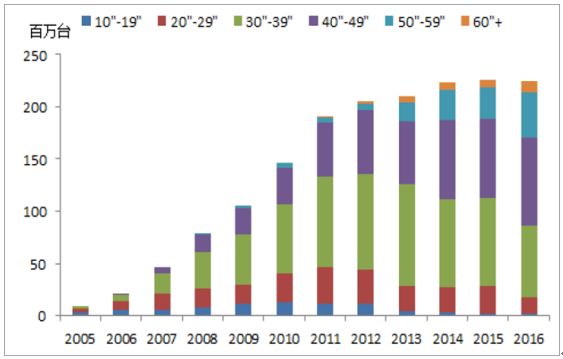

電視大尺寸化驅動LCD面板需求量持續增長。從應用領域來看,電視面板是LCD面板最大的應用領域,占LCD面板需求的75%以上。電視面板的大尺寸化推動電視面積持續增加。根根據調研數據,2016年全球液晶電視面板出貨量達到2.58億片,數量同比下降2.5%。但是電視面板出貨面積卻達到了1.3億平方米,同比大幅增長8%,其主要原因正是電視尺寸結構的不斷調整。32英寸面板雖然目前仍然是全球需求最大的尺寸,但其增速明顯放緩;取而代之的是40-49英寸及50-59英寸面板需求高增長,2016年40英寸以上面板占比已經從2010年的27%快速提升至2016年的62%。2016年全球電視面板平均尺寸同比增長1.8英寸,達到42.4英寸。目前50英寸以上大尺寸滲透率還很低,未來伴隨電視面板大尺寸化持續推進,預期2018年全球面板平均面積將繼續增長。

全球面板平均尺寸呈現增大趨勢

資料來源:公開資料整理

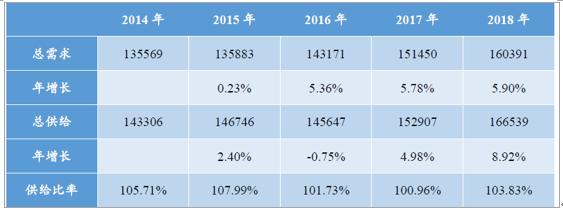

LCD面板2017年新增產能有限,至18年有望達供需平衡。17年市場新增產能來自3條8.5代線擴產(京東方福州8.5代線:2017Q2量產-2018Q1滿產;群創8.6代線:2017Q1量產-2017Q4滿產;惠科光電8.5代線:2017Q3量產)。三條產線都將在下半年產能逐步提升,上半年新增的產能非常少;即便加上三條產線貢獻的產能,2017年全球產能增長也僅在5%左右。另一方面,考慮到三星關閉L7線以及夏普停供三星、海信面板等事件影響,2017年實際新增的產能或不到5%。而2018年-2019年,新增的產能主要是幾條10.5代(及以上)產線,包括京東方合肥10.5代線,華星光電11代線,富士康(夏普)10.5代線等。我們預測2018年全球新增產能在9%左右。10.5寸量產將驅動大尺寸電視面板快速滲透,電視面板平均尺寸增長,從而來利好并且滿足需求增長,使得市場達到供需平衡。

LCD面板全球供給情況預計

資料來源:公開資料整理

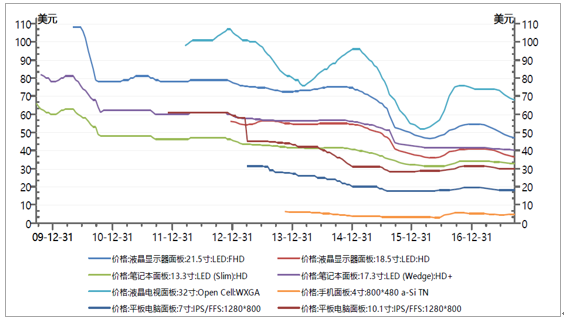

行業需求向好、競爭平穩,價格波動趨緩。價格波動體現了面板市場的供需結構變化。今年以來大尺寸面板價格有所回調,隨著面板價格調整到位和電視銷售旺季的到來,電視廠商將提高產量補充庫存,面板價格回調將趨緩。從長遠看,隨著大尺寸面板滲透率的提升,單位面積面板價格下降成為趨勢,全球電視面板生產主導權將從G7~G8.5向G8.5~G10.5轉移。隨著國內企業擴產加速,產能不斷向國內轉移,國內面板廠商開始在國際競爭中擁有定價權,促使面板不會大幅波動影響業績。我們認為明年新增產能可以被電視大尺寸化需求消化,整體競爭環境平穩,大尺寸面板價格維持相對平穩態勢。

各類液晶面板平均價格走勢(美元)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國TFT-LCD面板行業市場競爭格局及產業需求研判報告

《2026-2032年中國TFT-LCD面板行業市場競爭格局及產業需求研判報告》共十二章,包含2025年中國TFT-LCD面板行業競爭格局分析,TFT-LCD面板行業主要優勢企業分析, 2026-2032年中國TFT-LCD面板行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年全球LCD面板市占率及領先企業經營情況分析[圖]](http://img.chyxx.com/images/2021/1125/8c9e6896fccc83ba3b41d6ca136b1b8f4ea502c1.jpg?x-oss-process=style/w320)

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)