一、水環境修復需求強烈,草原、濕地修復

1、水環境污染狀況依然不容樂觀

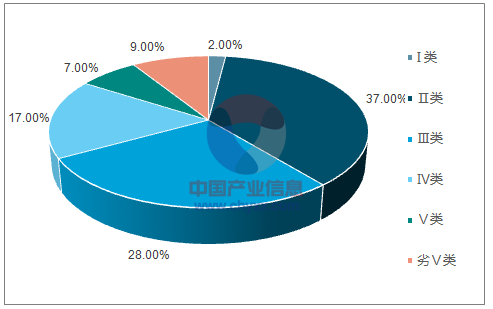

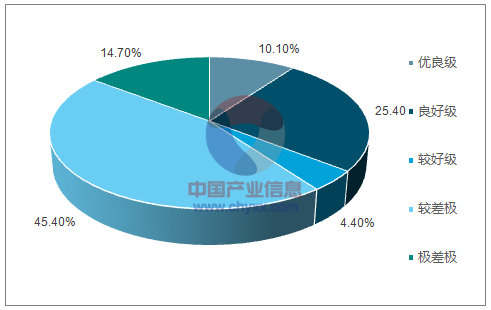

根據《2016環境狀況公報》,全國地表水1940 個評價、考核、排名斷面(點位)中,Ⅰ類、Ⅱ類、Ⅲ類、Ⅳ類、Ⅴ類和劣Ⅴ類分別占2.4%、37.5%、27.9%、16.8%、6.9%和8.6%,Ⅳ類、Ⅴ類和劣Ⅴ合計占比32.3%。6124個地下水水質監測點中,水質為優良級、良好級、較好級、較差級和極差級的監測點分別占10.1%、25.4%、4.4%、45.4%和14.7%,較差級和極差級合計占比60.1%。

2016年全國地表水水質類別比例

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國環保服務行業競爭現狀及投資前景分析報告》

2016地下水水質類別比例

資料來源:公開資料整理

2、萬億水環境修復市場待釋放

廣義的水環境修復概念應該包括水環境的控污截流、生態修復、景觀改造、底泥疏浚、引水工程等全方位的修復措施。

環保部環境規劃院副院長吳舜澤在2017(第十五屆)水業戰略論壇表示,在《水污染防治行動計劃》編制過程中,采用基于重點領域工程任務量的測算方法,依據投資單價和工程任務量初步估算,預計完成“水十條”的全社會投資大概是4.6萬億元。采用投入產出模型,模擬得出“水十條”通過加大治污投資將帶動環保產業產出增長約1.9萬億元。

2017-2018年水環境綜合修復治理市場超2萬億,其中,控污截流1-1.1億元,生態景觀4000-5000億元,水質改善2000-3000億元,運維市場400億元。

草原生態壓力依舊

2016年,全國草原綜合植被蓋度(某一區域各主要草地類型的植被蓋度與其所占面積比重的加權平均值)達到了54.6%,較上年提高了0.6個百分點;全國天到2020年,草原覆蓋率要提高到56%,將促進市場訂單有效釋放。

國家濕地投入持續攀升。近年來,在自然變化和人為活動的共同影響下,我國濕地保護形勢嚴峻。2014年1月公布的第于次全國濕地資源調查結果顯示,全國濕地總面積5360.26萬公頃,濕地面積占國土面積的比率(即濕地率)為5.58%。與第一次調查同口徑比較,濕地面積減少了339.63萬公頃,減少率為8.82%。其中,自然濕地面積4667.47萬公頃,占全國濕地總面積的87.08%。與第一次調查同口徑比較,自然濕地面積減少了337.62萬公頃,減少率為9.33%。

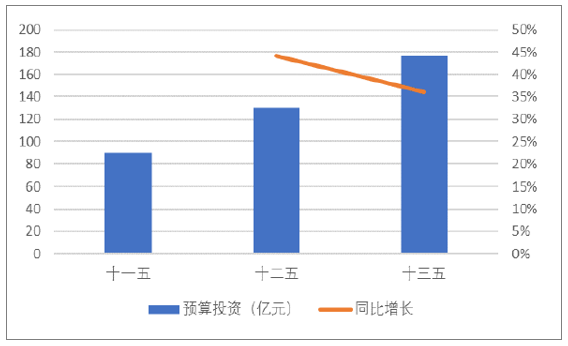

“十一五”、“十于五”、“十三五”期間,全國濕地保護工程預算總投入分別為90.04、129.87和176.81億元,“十三五”期間相比“十于五”增長36.14%,呈現穩步提高態勢。

全國濕地預算投資額穩步提高(億元)

資料來源:公開資料整理

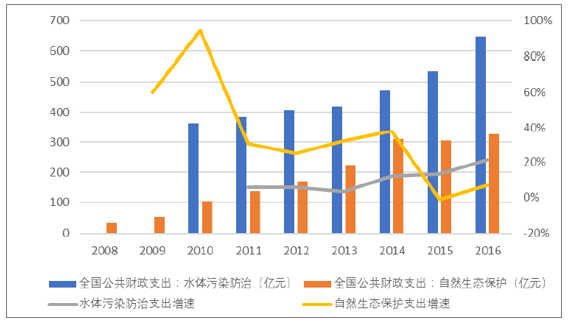

財政支持方面,全國公共財政支出中,水體污染防治和自然生態保護類支出自2010年以來均保持了增長態勢。其中,水體污染防治支出2014年以后的增速明顯提高,均在12%以上。2016年,該類財政支出金額達到647.82億元,相比2015年增長21.18%。

生態類全國公共財政支出保持增長態勢

資料來源:公開資料整理

二、PPP帶來生態盛宴,加速行業分化

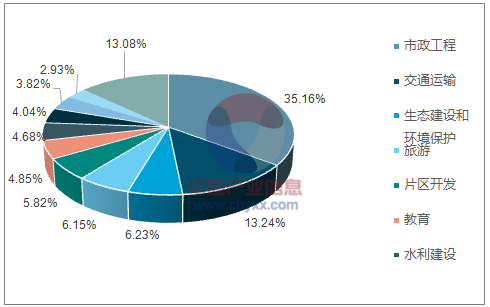

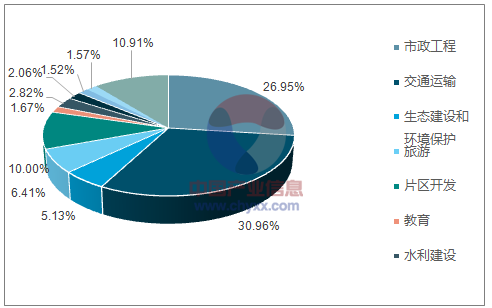

1、生態類PPP項目數量和投資額占比均位于前列

生態建設和環境保護類項目是PPP模式的重點推行領域。截止2017年9月,財政部入庫生態建設和環境保護類PPP項目共886個,占入庫項目總數的6.23%,生態建設和環境保護類PPP項目投資金額總計9109.59億元,占財政部PPP項目總投資額的5.12%。無論從項目數量還是總投資額來看,生態建設和環境保護類PPP項目均位于各行業前列。

各行業PPP項目數量占比

資料來源:公開資料整理

各行業PPP項目總投資額占比

資料來源:公開資料整理

從2016年6月以來,生態建設和環境保護PPP項目的數量和投資額占比不斷提升。財政部第四批PPP示范項目評審工作啟動,優先支持生態環境保護類項目,將引領更多生態類項目采用PPP模式。

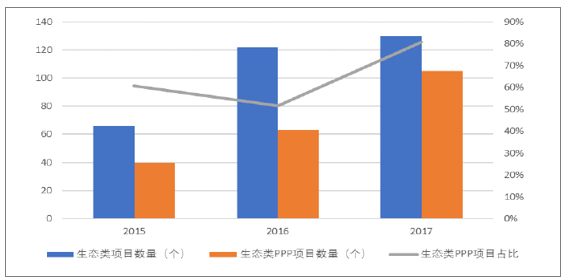

2、2017年以來,上市公司新增生態修復類訂單大部分采用PPP方式

篩選出已做過生態修復類項目且信息披露較為充分的20家上市公司(具體范圍見3.5節表格10),并對其近三年的訂單進行了統計。2015年以來,上市公司已公告生態類訂單數量總體出現了明顯的增長,其中超過半數的訂單會以PPP模式實施。2017年以來,生態類PPP訂單的占比達到了80.77%,相比2015/2016年的60.61%和51.64%均出現了大幅度的提高。上市公司新增生態修復類訂單越來越多地采用PPP模式。

上市公司采用PPP模式實施的生態修復類訂單占比提高

資料來源:公開資料整理

3、生態類PPP投資金額較大,項目綜合性強

生態類PPP項目的平均投資金額約為10.3億元,項目投資金額較大。

生態修復類(尤其是水環境修復)PPP項目的綜合性有所提高。通州8個水環境修復項目幾乎均由“環保+建筑園林”的聯合體中標。水環境修復本具有復雜度高的特點,PPP又為大型公用項目提供了良好的融資和實施模式,使得投資大、周期長、綜合性強的項目可以有效地執行,于者疊加則催生了體量更大、綜合性更高的生態修復項目。

4、企業分化加速,大企業迅速做強上市公司訂單規模比以往相對變大

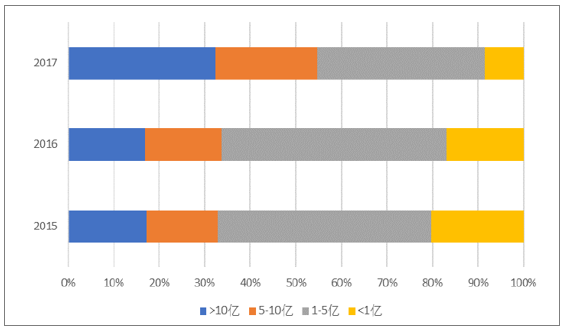

對具有代表性的20家生態修復公司2015、2016和2017年的訂單(截止10月底)進行了統計。結果顯示,5億以上的生態修復類訂單的占比呈現逐年增加的趨勢。尤其進入2017年以后,5億以上的訂單占比達到54.62%,相比2016年的33.68%提高了20.94%;其中10億以上的訂單占比更是從2016年的16.84%躍升到了32.31%。

5億以上訂單占比明顯增加

資料來源:公開資料整理

5、上市公司收入、利潤增速明顯提高

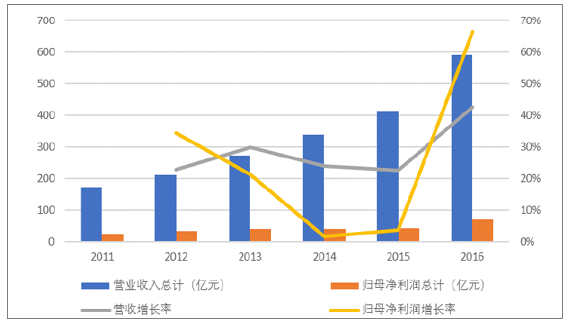

上述20家生態修復上市公司(見3.5表格10)整體的營業收入、歸母凈利潤在2016年均出現了大幅度提高。其中,20家公司營業收入合計增長42.66%,較2015年提高20個百分點;歸母凈利潤合計增長66.52%,較2015年提高62.75個百分點。

20家生態修復上市公司整體收入、利潤增速

資料來源:公開資料整理

2016年以后,三板生態類(園林)公司增速明顯弱于A股

對A股和三板生態修復類公司的收入、扣非凈利潤、ROE情況的中值進行了統計。結果表明,2015年,新三板生態修復類公司的收入、扣非凈利潤增速、ROE均高于A股同類別公司。2016年以后,A股生態修復類公司的收入、利潤增速超越新三板同類公司,進入2017年,ROE也超越新三板同類掛牌公司。

PPP對行業分化起到催化的作用

以上三點表明生態修復類公司的分化正在加劇,在PPP的催化下,高質量、大規模訂單將更多地向大企業匯聚,行業集中度的提升速度將加快,強者恒強局面越來越難以打破。

三、水環境修復行業未來發展趨勢

1、水環境修復維持高景氣,草原、濕地修復大有可為

水環境修復是“十三五”時期的工作重點。從“水十條”、海綿城市建設、黑臭水體治理等一系列政策,到快速增加的財政支持都凸顯其當前的重要地位。萬億水環境修復市場需求正在加速釋放。同時,水環境修復又是一個長期的過程,保持已治理水體的長期清潔才是水環境修復的根本目的,也是難點所在,工程完工后又將帶來廣闊的運營市場。水環境修復的大幕已拉開,高景氣仍將延續。

草原和濕地修復大有可為。從污染屬性上來看,污染較為“顯性”,因此在發展勢頭上與水環境修復相仿。《關于加快推進生態文明建設的意見》、《貫徹落實〈濕地保護修復制度方案〉的實施意見》等政策的出臺,推動著這兩個領域的發展,市場投資不斷增加。草原和濕地的整體市場空間不及水環境,但市場的競爭者相對較少,行業同樣具有項目綜合性高、資金需求大的特點,上市龍頭公司憑借豐富的項目經驗和多元化的融資渠道,在獲取訂單方面具有顯著優勢,有望在行業發展的過程中率先受益。

2、園林公司與環保公司合作加強,環保公司主導作用將提高

PPP、海綿城市、黑臭水體治理的集中推行使得流域治理的市場空間迅速釋放,也催化了環境綜合整治大額訂單的爆發。隨著越來越多的項目打包進污水處理、管網工程、生態修復、景觀提升及建筑、橋梁工程等多領域內容,環保、園林、建筑企業更多地組成聯合體參與投標,并成功斬獲多項投資額較大的示范項目。

隨著更多綜合水環境修復工程以PPP的方式實施,建筑、水利、環保、園林公司的合作將繼續加強。2017年11月,財政部發布92號文,國資委發布192號文,重點強調PPP項目的運營和考核,對央企參與PPP項目及明股實債行為進行嚴格的限制,同時對項目的經濟性、運營屬性、項目并表等方面進行控制。年底兩部重量級文件對環保類PPP項目質量的提升具有重要影響。在此背景下,大型綜合類環保PPP項目的實施質量必將受到更嚴格的把關,而對項目整體質量起到關鍵作用的一定是專業的環保企業。因此,在環保、園林、建筑等行業企業加強合作的同時,環保公司的主導作用將有所提高。

3、隨著工程進入末期,運營端優勢將逐漸顯現

2015年以來,在PPP的推動下,大量水環境修復項目涌現,上市公司紛紛跑馬圈地,訂單數量顯著提升。隨著PPP執行進程的推進,不少項目已經進入建設期,按照建設期2年來計算,18/19年將迎來大量項目建成投入運營的第一個高潮。趨于常態化的環保督查將環保行業推入效果時代。同時,2016年以來水環境修復領域的訂單幾乎全部通過PPP模式釋放。國務院、財政部、發改委等部門正在加快建立嚴格PPP監管的各項政策法規,未來對于水環境綜合治理PPP項目運營質量的管控將愈發嚴格。前期投入巨資建設的工程能否穩定運行、發揮預期的效果、常保綠水青山將成為下一階段關注的重點。

因此,運營經驗豐富、項目管理能力強的專業環保公司在大量項目投入運營之后將發揮更大的作用,或迎來訂單和業績的于次爆發。

4、訂單爆發保障增長,估值較低機會顯現

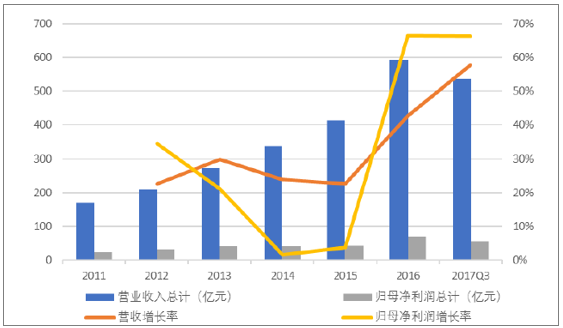

訂單增長迅猛,為后續業績保駕護航。對前述20家生態修復公司(環保+園林)的訂單(含非生態類)進行了統計,結果顯示2016年以來訂單總額增長迅猛。2016年新增訂單合計1417.75億元,同比增長35.95%。進入2017年,截止10月31日,新增訂單總額已經達到2060.92億元,遠超2016年全年的1417.75億元。訂單的持續增長,為18/19年的業績提供了有力保障。

業績高增長,訂單逐步兌現。與訂單的高增長相適應,上述20家公司2016年實現營收總計590.38億元,同比增長42.66%,增速接近2014/2015年的兩倍,并遠高于2011以來行業的最高增速;2016年實現歸母凈利潤總計70.54億元,同比增長66.52%,也遠高于2011年以來相應的最高增速。

進入2017年,高增長態勢持續。上述20家公司17年前三季度營收總計535.86億元,同比增長57.67%,實現歸母凈利潤56.60億元,同比增長66.30%。其中,歸母凈利潤增速超過50%就有12家,占比60%。上市公司訂單正逐步轉化為業績。

2016年以來,20家生態修復公司業績增速明顯提高

資料來源:公開資料整理

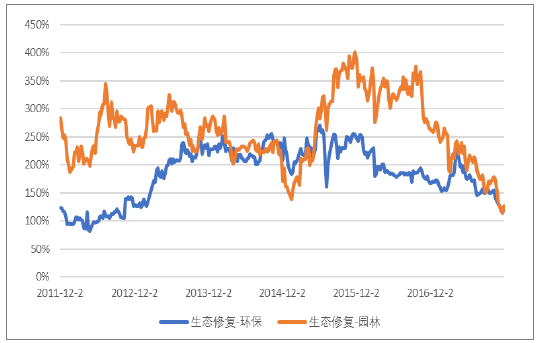

估值回落到歷史低位,布局良機已現。生態修復板塊(環保+園林)的市盈率已經回落到30倍左右,處于近5年的低位區間;當前生態修復-環保、生態修復-園林板塊相對滬深300的估值溢價率分別為119.78%、125.89%,均為近5年來的最低水平。相比于訂單和業績的迅猛增長,生態修復板塊的投資性價比有明顯提升。

生態修復板塊估值回落

資料來源:公開資料整理

生態修復板塊相對于滬深300的估值溢價回落

資料來源:公開資料整理

當前財政的支持重點仍在水環境修復方面,短期內不會有變化。進入“十三五”末期,當土壤修復配套法規、標準、細則得以完善,地方配套制度逐漸健全,行業將有望迎來爆發。短期內建議繼續關注水環境修復領域,

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國地表水生態修復行業市場全景調查及投資潛力研究報告

《2026-2032年中國地表水生態修復行業市場全景調查及投資潛力研究報告》共十六章,包含地表水生態修復行業投資戰略研究,關于中國地表水生態修復企業發展戰略與規劃分析,2026-2032年中國地表水生態修復行業項目融資對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國地表水生態修復行業發展現狀、競爭格局及發展前景研判:地表水環境質量持續改善,技術創新將引領行業發展新方向[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)