一、酒店業提價周期情況分析

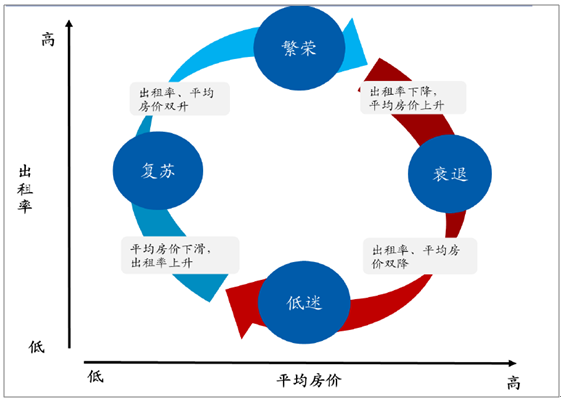

從美國酒店業發展歷程看,美國酒店行業的發展周期大約持續7 年左右,其中上行周期大約4 年,下行周期約3 年。2001年-2009 年是美國酒店業完整的發展周期,2001-2005 年屬于上行周期,RevPAR 增速從01年的-5.8%持續上升至05 年的8.3%,而后RevPAR開始逐步下降,06 年開始步入下行周期。酒店業上行周期伊始以出租率為主驅動力,而后以平均房價增長為主導,是酒店投資的最佳時段。酒店業發展周期每一階段特征皆比較明顯,復蘇期以OCC 回升為主要特征,繁榮期則以ADR 持續增長為RevPAR 的主要驅動力。以美國為例,2001-2004 年期間美國OCC持續增長, OCC 增速從01 年的-3.4%提升至04 年的2.2%;02-06 年ADR 逐步提高,ADR增速從-2.0%-7.1%。上行周期,RevPAR 持續增長,酒店行業業績逐步釋放、盈利能力逐漸增強,是酒店投資的最佳時期。

我國酒店業正逐步入提價周期,ADR 將成為RevPAR 持續增長的主要驅動力。16 年三季度以來我國酒店業出租率逐步企穩回升,酒店業進入復蘇階段。全國樣本星級酒店出租率增速從16Q3 的-2.51%持續增長至17Q2 的3.53%,RevPAR 增速逐步從16Q3 的-5.85%持續回升至17Q2 的1.86%。根據酒店業周期發展規律,ADR 增速滯后于OCC 增速,18 年有望步入提價周期。

酒店業周期:低迷-復蘇-繁榮-衰退

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國酒店市場運行態勢及投資戰略咨詢報告》

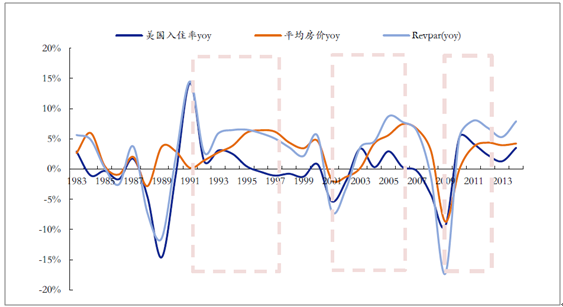

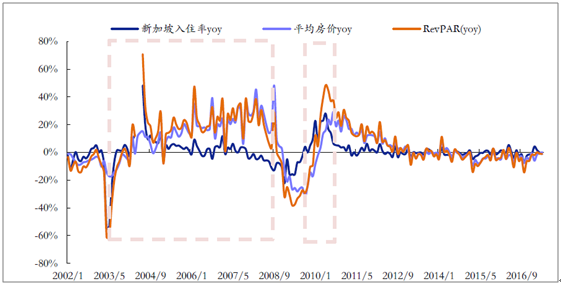

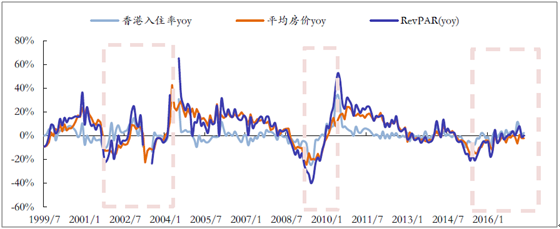

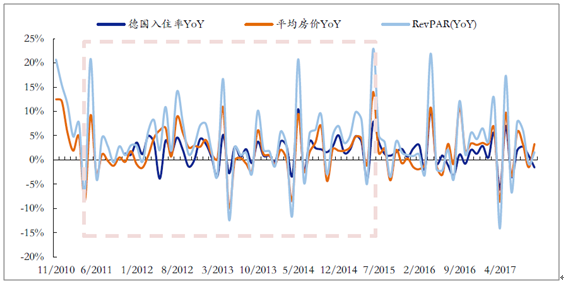

供需關系變化是影響酒店平均房價的根本性因素。邏輯關系比較明顯:酒店供過于求,平均房價趨于下降;而后供給收縮導致供需關系邊際改善,帶動平均房價逐步上行步入提價周期。中美酒店ADR 顯著的反差變化,主要歸因于兩國酒店供需結構的差異。美國酒店的供需平衡,較好的供需關系結構是酒店平均房價增長的基礎,過;去十幾年間美國酒店行業供給年均增速僅1%;而2003-2011 年期間中國酒店業供給端無序擴張,03-11 年CAGR 達7.97%,供給明顯過剩,ADR 明顯下行。美德港新等發達國家和地區酒店提價周期大約持續3-5 年,且明顯長于入住率增長周期(1年左右)。從美國平均房價增速看,20 世紀80 年代以來,美國酒店提價周期主要有三個:1991-1997 年、2001-2006 年、2009-2012 年。總體看,美國酒店提價周期大概持續3-5 年左右,而入住率增長周期大約僅持續1 年左右。從新加坡平均房價增速看,21 世紀以來,新加坡酒店提價周期亦大約在5 年,入住率增長僅持續一年,2003-2008 年期間新加坡平均房價增速總體保持持續增長趨勢,入住率增長僅在03-04 年期間。從香港提價周期看,其大約維持3 年左右,2001-2004 年期間ADR 增速持續增長,入住率增長僅1 年左右。歐洲國家德國亦是如此,酒店提價周期約4 年,2011-2015 年平均房價總體持續增長,2011-2012 入住率保持增長。

提價周期顯著長于入住率增長周期的主要原因在于入住率增長空間有限(最大100%),對RevPAR 持續增長的貢獻動力不足,而平均房價提價空間大、潛力足,酒店集團更多地通過調整ADR 促使客房收入最大化。

美國酒店提價周期大約在3-5 年

資料來源:公開資料整理

新加坡提價周期大約在5 年左右

資料來源:公開資料整理

香港酒店提價周期約三年

資料來源:公開資料整理

德國提價周期大約4 年

資料來源:公開資料整理

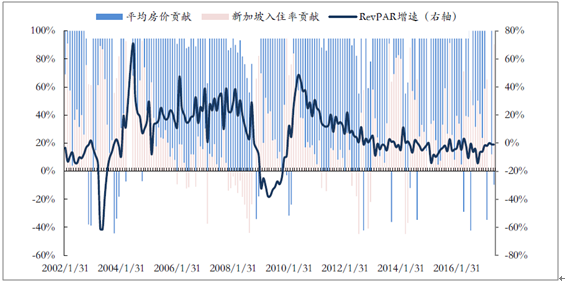

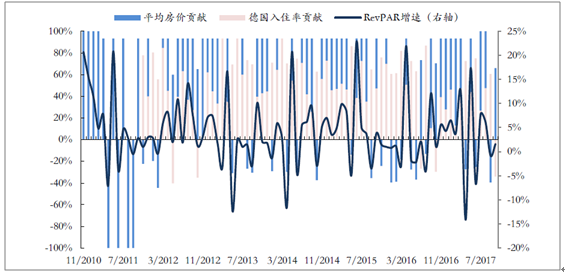

當平均房價對RevPAR 的增長貢獻率達到50%左右時,RevPAR 增速達到最高值。從美德新港等國家和地區平均房價貢獻率與RevPAR 增速的關系看,美國酒店ADR 貢獻達50%左右時,RevPAR 增速最高;德國、新加坡、香港酒店ADR 貢獻率約40%時,RevPAR 增速達到峰值。

當平均房價對RevPAR 增長的貢獻率達到100%左右時,預示著提價周期即將結束。平均房價與入住率之間存在制衡關系,一般來說平均房價上調會導致入住率下降,平均房價下行會帶來入住率上升。根據美國、德國、新加坡、香港平均房價和入住率對RevPAR 增長的貢獻率變化看,當平均房價的貢獻率達到100%附近時,平均房價增長對需求的負面效應開始放大并逐步成為主導,表明RevPAR 增長將由負轉正,提價周期即將結束。

新加坡ADR 貢獻40%時,RevPAR 增速最高;貢獻100%左右時,RevPAR 增速轉負

資料來源:公開資料整理

德國ADR 貢獻40%時,RevPAR 增速最高;貢獻100%左右時,RevPAR 增速轉負

資料來源:公開資料整理

不同國家和地區依據不同的OCC 程度進行房價調整

地區 | ADR貢獻率多少時,RevPAR最高 | ADR貢獻率多少時,RevPAR轉負 | OCC多少時開始提價 | 提價周期 |

美國 | 50% | 100% | 60% | 3-5年 |

新加坡 | 40% | 100% | 76% | 5年左右 |

香港 | 40% | 100% | 88% | 3年 |

德國 | 40% | 100% | 60% | 4年左右 |

平均 | 43% | 100% | 71% | 4年 |

資料來源:公開資料整理

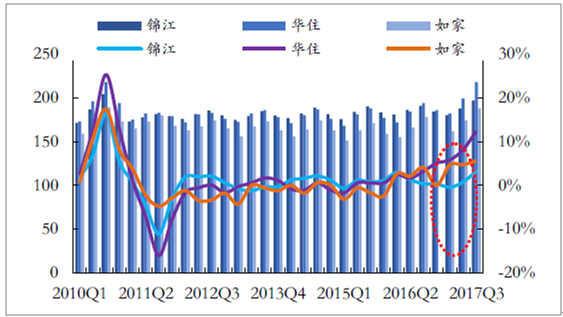

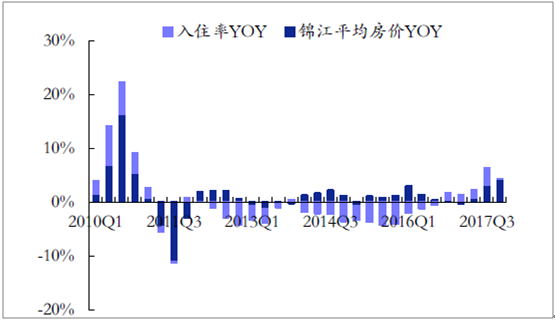

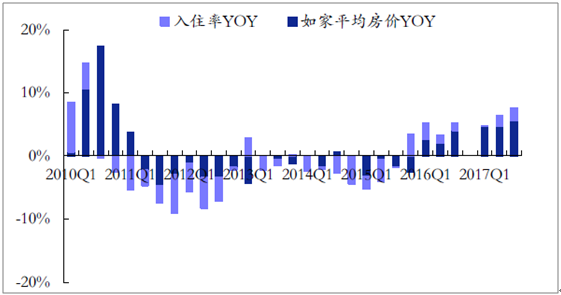

2010 年Q3 三大國內酒店集團RevPAR 增速達到最大化,主要原因是酒店提價主導。

2010Q1-Q3 , 華住、如家、錦江平均房價增速分別為2.37%/12.64%/25.29% 、0.63%/10.63%/17.39%、1.53%/6.91%/16.39%,10Q3Revpar 增速分別高達21.05%、16.56%、24.28%。而酒店提價背后的主要是因為入住率均已達到90%以上,17Q3 華住、如家、錦江的入住率分別為95%、96.70%、91.70%我國酒店業本輪提價周期有望持續3 年以上。從國內三大酒店集團經營情況看,如家、華住、錦江出租率率先回升,平均房價亦開始步入回升階段,繼而推動RevPAR 持續增長。錦江17Q3 出租率增速為3.77%,較低點2015Q4 回升9.04 個百分點;華住17Q3 出租率增速為4.49%,較低點15Q2 增長10.42pct;如家17Q3 出租率增速為1.99%,較低點15Q2 回升5.92 個百分點。目前國內三大酒店集團出租率已處于高位,2017Q3 華住、如家、錦江分別達到93%/89%/84%,根據國外酒店業發展中提價周期占主導(平均占整個周期80%),預判本輪酒店上行周期將從 2017 年起至少持續至 2020 年。

國內酒店預 計正逐步步入提價周期

資料來源:公開資料整理

錦江酒店平均房價增長逐步成為主導

資料來源:公開資料整理

如家平均房 價增長逐步超過入住率的影響

資料來源:公開資料整理

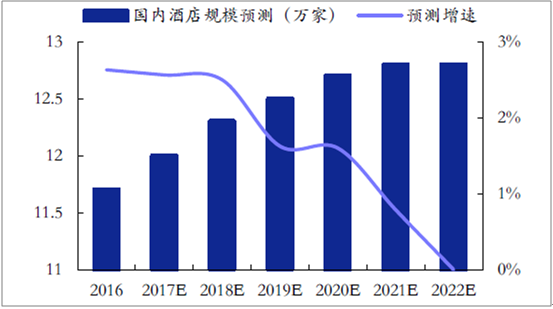

在供需改善、消費升級、產品升級等“多重紅利”的驅動下,本輪“提價牛”周期可能比以往更長。供給關系繼續邊際改善,為酒店長期“提價牛”周期奠定良好基礎;居民消費升級,為酒店長期“提價牛”周期提供充足動力;產品結構持續轉型升級,則為酒店長期“牛”周期提供更好的成長性。從長期趨勢看,供給和需求是決定 RevPAR 增長的根本性因素:供給增速已顯著放緩,未來仍將保持低增速。2013-2016 年我國酒店供給CAGR 為3.49%,較2003-2012 年下降4.28 個百分點。未來,2016-2022 年,酒店供給增速中樞進一步下降,預計2016-2022 年CAGR 將降至1.51%。

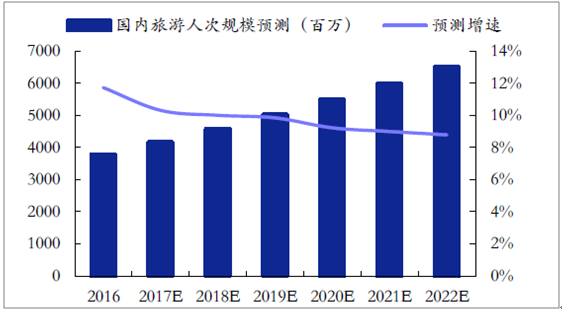

商旅+大眾旅游人次不斷提高,住宿需求持續增長。需求端看,我國經濟企穩復蘇,大眾旅游、商務旅行需求穩定增長;2013 年以來全國國內過夜旅游人次反彈并持續增長,商務旅行人次保持高增長。

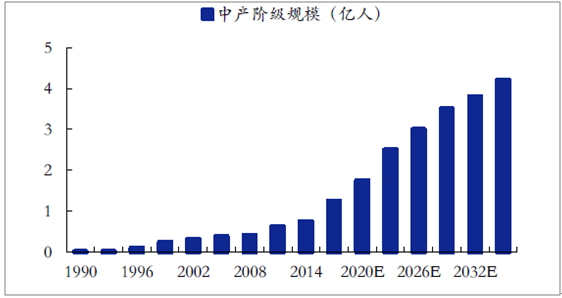

居民消費升級,與酒店產品升級形成互動,共同驅動酒店“牛”周期更持續長久。從國內居民收入水平看,1996-2015 年居民人均水平CAGR 保持兩位高增長,達10.31%。從產階級規模看,目前我國中產階級達1.25 億人,到2032 年 3.8 億人,2017-2032年規模CAGR 將達到7.69%。我國消費升級趨勢將長期持續保持,繼而將推動酒店業升級、龍頭公司集中度提升,繼而帶來平均房價持續增長。

未來國內酒店規模增速逐步放緩

資料來源:公開資料整理

國內旅游人 次保持持續增長

資料來源:公開資料整理

我國中產階 級規模規模不斷擴大

資料來源:公開資料整理

二 、酒店行業提價空間分析

本輪平均房價提升空間預計在40%-60%。綜合宏觀、中觀兩大層面,供需及其結構變化、定價策略(成本驅動、需求驅動等)、歷史平均房價縱向對比、與其他消費品橫向對比(其

他消費品近年來漲幅對比、國際同類產品價格差距對比)等四大維度,判斷我國連鎖酒店業提價空間大約在40%-60%。

(一)、宏觀層面:產品結構轉型升級+CPI 聯動,提價空間預計65%

1、酒店產品結構優化,帶來更大的提價空間,預計帶來60%漲價空間

供給結構、需求結構的變化是影響平均房價增長的關鍵因素。由于中高端平均房價明顯高于經濟型酒店,因此隨著中高端酒店占比逐步提高,酒店業整體的平均房價亦會相應增長,這一邏輯成立的基礎的供需關系較為合理。國內酒店業結構屬于“啞鈴型”,即高端和經濟型酒店占比高而中端酒店占比小,產品結構不合理,不符合居民消費需求,這亦是導致國內酒店平均房價滯漲的重要原因。而美國酒店產品供給結構則比較合理,屬于“橄欖型”結構,且符合美國居民消費需求及其結構。

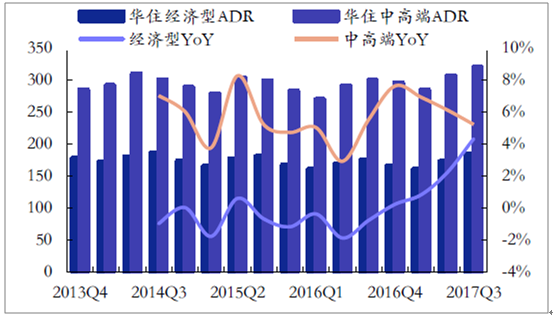

國內酒店產品升級為本輪 “提價牛”周期提供更大的提升空間。本輪酒店行業復蘇除了供需關系明顯改善外,另外一關鍵因素是產品的升級,即從經濟型品牌主導向中端品牌主導轉變。酒店產品結構從“啞鈴型”向“橄欖型”的轉型,帶動了我國酒店RevPAR 持續增長。以華住為例,17 Q3,受益于“漢庭”改造升級,ADR 增長12.1%, RevPAR 增長17.3%;開業18 個月以上同店,ADR 增長4.5%,RevPAR 增長9.5%。

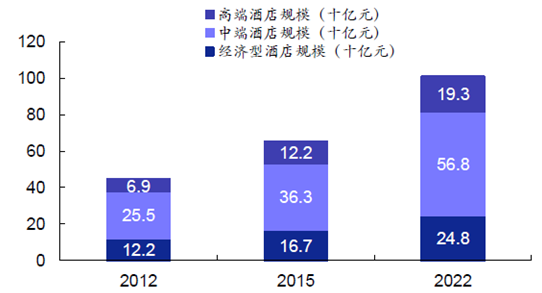

伴隨中端酒店占比提升,將帶來我國平均房價上60%。我國酒店行業未來連鎖化、中端酒店占比提升的空間依舊較大。根據酒店發展周期,我國酒店業目前正處于繁榮期伊始,入住率提升帶動RevPAR 回升將逐步進入“量價齊升”階段。對標美國,我國目前連鎖化率還比較低(20%),未來還有50%以上的提升空間,加盟提高連鎖化率將成主要方式;中端酒店占比以及行業集中度亦較低,當前我國中端酒店連鎖品牌滲透率僅20%、中端酒店市場CR5 為35%,中端酒店占比提升空間40%左右,達到60%。對比中端品牌酒店與經濟型品牌酒店ADR 水平,經濟型品牌ADR大約在150-200 之間,中端酒店平均房價大約在300-400 之間,從經濟型轉型至中端品牌酒店,平均房價漲價空間大約在100%。因此酒店結構逐步從“啞鈴型”到“橄欖型”的轉變將帶來平均房價60%的上升空間。

華住中端 ADR VS經濟;如家中端 VS經濟

資料來源:公開資料整理

國內中端酒 店空間將達 60%左右

資料來源:公開資料整理

2、平均房價與CPI 聯動,預計帶來ADR 5%的上漲

CPI 亦為ADR 增長的重要影響因素。從美國平均房價增速與CPI 增速關系看,兩者存在明顯的聯動,CPI 增長帶動平均房價增長。2001-2006 年,美國提價周期期間,CPI 增速與平均房價增速相關性高達0.8,期間美國CPI 上漲14%,平均房價上漲15%。從新加坡、德國、香港等地ADR 增速與CPI 增速看,兩者關系聯動關系亦非常顯著。

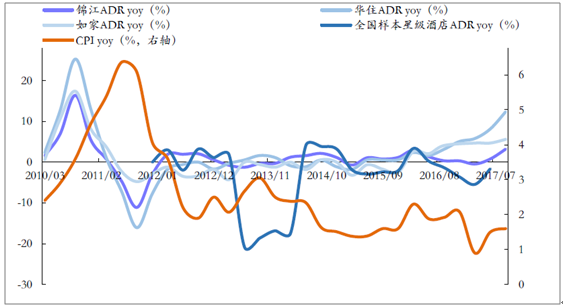

由于供需不平衡的影響,我國酒店ADR 與CPI 聯動不明顯,伴隨酒店業供需關系改善,聯動關系將會恢復。由于03 年以來我國酒店跑馬圈地式擴張,供給嚴重過剩,導致酒店ADR增長與CPI 增速未呈現出明顯的相關關系。當前,我國酒店供給端增速明顯放緩,產品結構不斷優化,供需關系邊際改善,供求平衡下ADR 與CPI 的聯動關系將逐步恢復。

國內酒店前期長期滯漲,CPI 與ADR 聯動關系下,有望推動ADR 上漲5%以上。2012 年以來我國CPI 上漲8%,而ADR 卻不升反降。供需改善的背景下,酒店長期滯漲的平均房價有望反彈,CPI 帶來的影響預計達5%。

受供需關系不合理影響,國內酒店ADR 與CPI 未有聯動

資料來源:公開資料整理

(二)、微觀層面:區域布局、成本驅動、價格彈性等影響下,提價空間50%左右

酒店公司微觀定價策略亦是影響平均房價的重要因子。酒店微觀定價策略主要包括理解價值定價法、區分需求定價法、成本導向定價法、價格彈性法等,通過比較,可以發現成本、客戶需求及其結構、價格彈性等都是酒店集團定價時所考慮的重要因子。

根據成本驅動策略、區域需求定價策略、收入最大化策略等酒店集團定價策略,預判在區域布局、成本倒逼、價格彈性等的共同影響下,平均房價的提升空間約50%。

成本驅動策略:租金、人工等成本上升,將倒逼平均房價上漲。租金、人工成本是酒店經營成本的重要組成部分,以華住為例,2016 年,租金和人工成本約在華住酒店成本的60%。2008 年以來我國房價出現大幅上漲,導致租金成本明顯上行。以北上廣深四地寫字樓租金為例,2008 年以來,四地寫字樓平均漲幅達39%。

收入最大化策略:隨著出租率逐步上升并達到一定水平后,酒店集團為了使RevPAR 最大化,根據價格彈性逐步上調平均房價。酒店微觀提價主要根據出租率的變化,當出租率于高位后,酒店集團為了使RevPAR 達到最大化,具有較強的提價意愿。根據調研,酒店集團大多在入住率達到90%左右時,根據顧客的忠誠度、對價格的敏感度等因素,以5%的幅度逐步上調平均房價,后期根據入住需求對平均房價上升的反饋進行調整,以使客房收入最大化。

區域需求定價策略:根據酒店城市布局、區域內消費者需求水平等因素,調整平均房價。

以華住為例,華住將近28%的酒店布局在北上廣深杭等城市,一二線城市占比高;首旅酒店一線城市布局占比達50%、準一線城市布局占比63.7%、二線城市占比38.4%、準二線城市占比達47.9%;分品牌看,中高端品牌在一線、準一線、二線、準二線城市的占比較高,分別達22.9%、36.2%、18.4%、15.5%。而一二線城市消費水平顯著高于全國水平,居民消費能力強且更加注重品牌消費、更加注重消費體驗,且對平均房價上漲的需求彈性小于全國水平。基于此,一二線

城市酒店布局較多的酒店集團提價意愿更加強烈。首旅酒店中 高端酒店一二線占比高

資料來源:公開資料整理

(三)、縱向對比:根據平均房價歷史水平,提價空間預計10-30%

從時間維度縱向比較國內酒店平均房價與歷史峰值水平的差距,預判在不考慮其他因素的情況下,酒店平均房價提升空間存在10-30%。如家當前ADR 距歷史峰值水平存在5%的空間;華住酒店平均房價距歷史峰值存在9%的空間;全國樣本星級酒店平均房價歷史最高值達到460 元,當前約360 元,存在30%的差距。在不考慮其他的因素的情況下,至少有10-30%提升空間,保守估計20%。但隨著未來行業供給增速放緩+需求端強勁+產品迭代升級,國內連鎖酒店平均房間或大概率突破新高。

全國樣本星級酒店平均房價高峰時達到460 元,存在30%空間

資料來源:公開資料整理

(四)、橫向對比:根據其他消費品漲幅,酒店提價空間預計40%左右

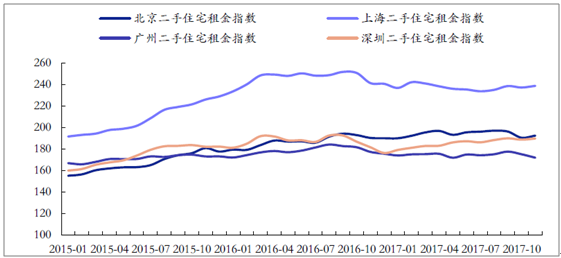

橫向對比國內其他消費品價格漲幅,酒店提價空間預計20-30%左右。2015 年以來北上廣深等地區二手房租金價格指數平均上漲20%; 2017 年烏鎮景區門票提價,平均上漲22.5%;上海迪斯尼樂園2018 年6 月起實現三級票價,漲幅范圍在8%-30%。

此外,與美國同類消費品的相對比價效應看,我國酒店平均房價與美國平均房價差距明顯高于其他消費品類,未來提升空間大。國內經濟型酒店漢庭的價格約26 美元,同類品牌速八美國的價格達62 美元,美國價格/國內價格比高達2.4;中端酒店假日酒店平均房價亦是國內中端品牌酒店全季酒店的2.4 倍。而其他消費品類如快餐KFC、運動鞋ADIDAS、電影票價等美國的價格約為國內的1-1.6 倍,兩者差異空間達到50%以上,綜合以上國內、國外消費品價格在近年來的上漲情況以及酒店行業自身特征,從橫向對比角度酒店提價空間在40%左右。

15 年以來北上廣深等地二手房租金平均上漲20%

資料來源:公開資料整理

烏鎮門票平均提價22.5%

資料來源:公開資料整理

18年 6月 起迪斯尼門票漲價 8%-30%

資料來源:公開資料整理

三、酒店行業提價彈性

以美國酒店2001-2006 年提價周期為例,酒店集團業績增長39%左右,CAGR 達到5.6%。2001-2006 年期間,美國酒店平均房價上漲18.51%,CAGR 為2.9%。美國酒店業典型代表萬豪酒店2002-2007 提價凈利潤提升39%,該公司股價增長高達190%,凈利潤率從2001年的3.03%提升到2006 年的5.05%,盈利能力顯著提升。

酒店步入提價周期,業績有望釋放50-110%。ADR 上行、OCC 穩定,帶動RevPAR 繼續回升,酒店行業將繼續保持景氣。以首旅如家、錦江兩家公司經營模型為基礎測算,得知RevPAR 提升 1%時所帶來的業績為4%-8%之間。因此,在提價業績彈性測算中,將RevPAR 所帶來的凈利增長彈性取均值,設定為6%。主要考慮的因素是伴隨國內酒店集團加盟店占比的提高(錦江、如家、華住酒店17Q3 加盟店占比比2010Q1 分別提高19.1pct、29.8 pct、38.8 pct),固定成本占比減小,繼而未來業績彈性將趨于變小,因此選取以6%的RevPAR 盈利彈性進行測算。其次,假設酒店需求價格彈性(出租率與平均房價之間的彈性)在0.7-0.85 之間,根據需求價格彈性(入住率yoy=平均房價yoy*需求價格彈性)與RevPAR 業績彈性(凈利潤yoy=RevPAR yoy*RevPAR 業績彈性)測算得到酒店提價所帶來的凈利潤增長空間。隨著酒店步入提價周期,未來預計釋放業績50%-110%。

經濟型品牌酒店平均房價提升40%-60%,除需求價格彈性提高外其他條件不變,根據測算,經濟型酒店品牌提價預計帶來業績增長30%-70%。由于中端酒店消費者價格彈性相對較小,因此業績彈性更大。中端酒店品牌酒店平均房價提升40%-60%,預計帶來業績增長85%-160%。如以中端酒店占比40%、經濟型品牌占比60%進行加權,酒店行業平均房價上漲40%-60%,將驅動行業盈利增長50%-110%。

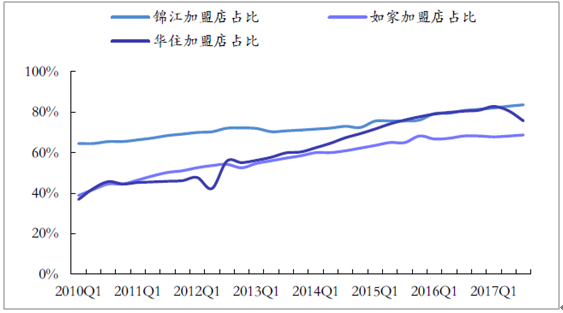

錦江、如家、華住加盟店占比逐步提高

資料來源:公開資料整理

以2001-2006 年美國酒店提價階段為例,可以看到美國酒店板塊錄得絕對收益142.98%,同期標普500 收益23.54%;年化看,2001-2006 年酒店板塊錄得年化絕對收益19.43%,年化超額收益15.11%。

四、酒店行業2018年展望

展望2018,酒店行業步入繁榮期,在平均房價的主驅動下RevPAR 將繼續增長,酒店行業景氣度延續;伴隨酒店供需格局進一步改善、產品結構轉向橄欖型、租金成本上升等倒逼、微觀定價策略的改變等因素的共同影響,酒店提價周期預計3 年以上,空間40%-60%,有望釋放業績50-110%。與此同時,未來龍頭公司規模提升(加大加盟店占比)和結構改善(加大中高端酒店占比)將進一步提升酒店集團市值空間。

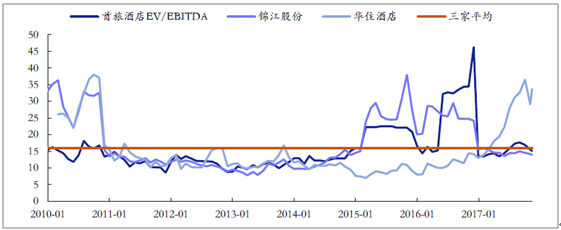

龍頭盡享市場空間,具備估值溢價:推薦錦江股份、首旅酒店、建議關注華住酒店。華住/首旅/錦江PE(TTM)分別為51/35/32,同時三家酒店集團隨著明年業績釋放后估值進一步消化,預計華住/首旅/錦江2018PE39/25/24;從EV/EBITDA 看,首旅酒店、錦江股份估值均處于歷史均值以下,且距離歷史高位存在較大差距,其中首旅、錦江當前值為15.1、14.0,歷史均值為15.6、17.5,峰值為46.3、37.9。預計酒店行業格局繼續優化,龍頭盡享市場空間,相對行業具備溢價空間。

經營方面,17Q3 華住酒店入住率最高(93%),且平均房價最高(218 元),中高端酒店占比錦江股份最高(22.1%),加盟店占比錦江股份最高(83.6%)。酒店行業格局繼續優化,龍頭盡享市場空間,相對行業具備溢價空間。

酒店板塊估值處于合理區間,龍頭標的享有估值溢價

資料來源:公開資料整理

錦江、首旅EV/EBITDA 尚處于合理水平,比歷史高位(40)尚有較大上升空間

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告》共二十二章,包含2026-2032年中國酒店業投資戰略探討,2026-2032年的中國酒店企業經營管理策略,2026-2032年中國酒店信息化策略解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業發展現狀分析:行業加快高端化轉型,新型主題酒店有望得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業全景速覽:行業景氣度有所回升,未來需求規模將持續擴張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)