一、2017年環保行業估值回落,整體表現欠佳

(一)、環保行業行情表現欠佳

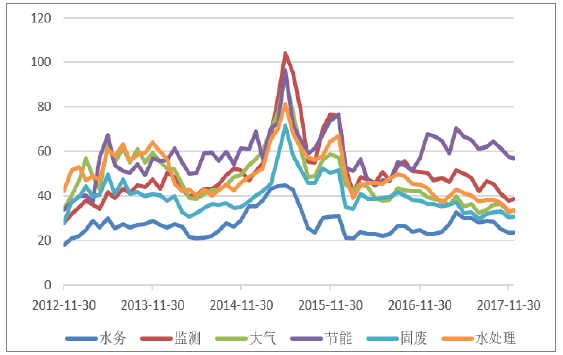

2017年環保板塊下跌3.89%,跑輸滬深300(+20.60%)。4月初,受雄安概念影響,環保板塊大幅上漲,5月之后逐漸回調,接近年初水平。7月后,受創業板整體波動影響,板塊出現大幅下跌,并于7月底企穩。10月份,受“十九大”環保政策預期的影響,板塊又出現了一次上漲行情,但隨后又出現回落。由此可見,2017年環保板塊受主題催化的影響較大,但持續性不強,表現弱于滬深300,強于創業板。

環保板塊2017年行情回顧

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國環保服務行業競爭現狀及投資前景分析報告》

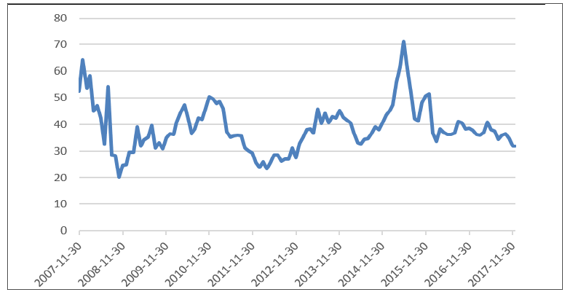

(二)、環保行業估值回落,處歷史低點

2017年12月以后,環保各子行業估值水平均回落至歷史地位,除節能板塊外,其他板塊估值均低于40,水務板塊估值接近20倍。

截至2017年12月22日,環保板塊市盈率31.95倍,高于滬深300的13.99倍,低于創業板指的45.07倍,相對滬深300的市盈率已經回落到近五年的低位。

各子行業估值均回歸

資料來源:公開資料整理

環保板塊相對滬深300估值處歷史低位

資料來源:公開資料整理

(三)、環保行業整體業績穩健增長

環保板塊業績保持了高速穩健的增長。從重點關注的39家環保公司來看,近三年營收增長率都保持了20%以上。2017年Q3,環保板塊實現營收合計734.08億元,同比增長25.27%;歸母凈利潤合計95.07億元,同比增長23.26%。

環保公司歸母凈利潤分布情況

資料來源:公開資料整理

(四)、四大因素抑制行情表現

回顧2017年,環保板塊的業績盡管保持了高速增長,但除了短暫的主題行情以外,表現不盡人意。主要有以下四個原因:

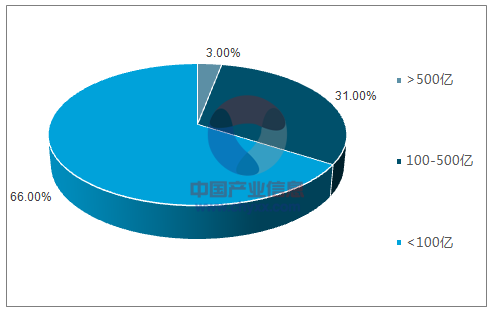

1、2017年市場投資策略更偏好市值較大的藍籌股。截止2017年12月22日,中證100、中證200、中證500和中證1000平均市值為2449、484、165和86億元,17年的漲幅分別為29.25%、14.08%、-2.74%和-15.26%。由此可見,市值更大的板塊獲得了更大的漲幅。然而,環保板塊的整體市值偏小,66%的公司市值都小于100億,相對來說受市場的關注度也較低。

市值越大,今年漲幅越高

資料來源:公開資料整理

環保板塊企業市值分布

資料來源:公開資料整理

2、環保督查對環保企業的影響不及預期。環保督查目前對行業的影響主要停留在“關停”層面,對上市公司的訂單影響還比較有限,業績上并沒有因為環保督查的推進而立即釋放。

3、“國進民退”下對民營環保企業的憂慮。隨著生態建設的地位提升及PPP模式的迅猛發展,越來越多的央企跨界進入環保行業。因為央企普遍具有資金、政府關系等方面的優勢,對民營環保企業具有一定的沖擊。

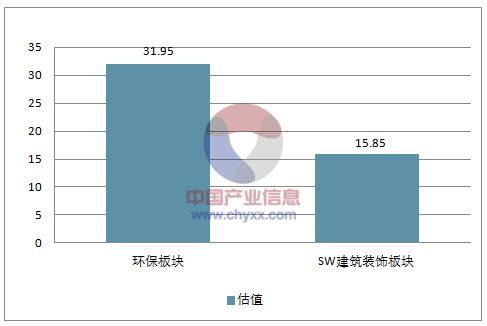

4、PPP浪潮下環保訂單偏向工程基建類,估值中樞有下行的壓力。截止2017年12月22日,環保板塊市盈率為31.95,遠高于SW建筑裝飾(15.85),環保板塊估值有向建筑行業靠攏的壓力。

環保板塊與SW建筑裝飾板塊估值比較

資料來源:公開資料整理

二、展望2018年:“效果化”進程加速,配置價值提升

(一)、生態環保建設地位顯著提升

“十九大”:“美麗”一詞加入社會主義現代化奮斗目標,“增強綠水青山就是金山銀山的意識”寫入了黨章。

中國共產黨第十九次全國代表大會于2017年10月18日至10月24日在北京召開。習近平同志在十九大報告中指出,加快生態文明體制改革,建設美麗中國,明確提出“為把我國建設成為富強民主文明和諧美麗的社會主義現代化強國而奮斗”。社會主義現代化奮斗目標中增加了“美麗”一詞,“五位一體”總體布局與現代化建設目標有了更好的對接。10月24日,中國共產黨第十九次全國代表大會審議并一致通過十八屆中央委員會提出的《中國共產黨章程(修正案)》。其中將“增強綠水青山就是金山銀山的意識”寫入了黨章,生態文明被提升為中華民族永續發展的千年大計。

中央經濟工作會議:污染防治被列為三大攻堅戰之一。

12月18日至20日召開的中央經濟工作會議,將污染防治列為三大攻堅戰之一。會議強調:打好污染防治攻堅戰,要使主要污染物排放總量大幅減少,

生態環境質量總體改善,重點是打贏藍天保衛戰,調整產業結構,淘汰落后產能,調整能源結構,加大節能力度和考核,調整運輸結構。加快推進生態文明建設。引導國企、民企、外企、集體、個人、社會組織等各方面資金投入,培育一批專門從事生態保護修復的專業化企業。

從中央經濟工作會議的表述上來看,經濟總體目標從“三去一降一補”逐漸轉向了三大攻堅戰(防風險、精準扶貧、污染防治),未來三大攻堅戰將成為經濟發展的重點。而污染防治作為三大攻堅戰之一,將生態環保建設的地位推向了一個新的高度。

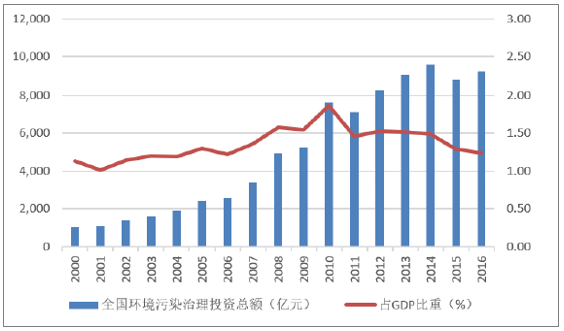

(二)我國環保投資規模仍待提高

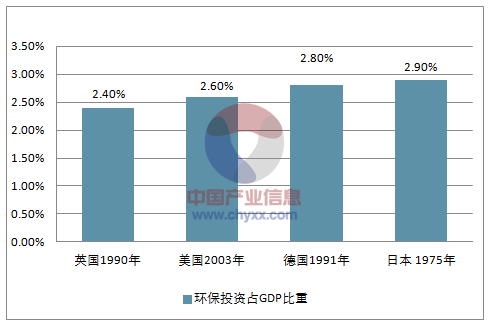

根據發達國家環保產業的發展經驗,國家環保投入一般占GDP比重高于2%,達到3%才能使環境質量得到明顯改善,在投資高峰時期占比更高,且投資高峰一般可持續10年以上。

我國環保投資規模還亟待提高。近十幾年,我國環保投資占GDP比重始終在2%以下,長時間處于在1.5%以下,與發達國家的差距較大。我國2016年環保投資占GDP比重僅1.24%,想要實現環境質量得到明顯改善,我國的環保投資規模還遠遠不夠。

典型發達國家環保投資占GDP比重

資料來源:公開資料整理

我國環保投資占GDP比重

資料來源:公開資料整理

環保板塊近十年估值情況

資料來源:公開資料整理

(三)2018年環保行業展望:基本面向好,投資價值凸顯

展望2018年,環保行業迎來了注重治理“效果”的黃金發展階段。一方面,生態文明建設地位顯著提高,環境治理的投資規模仍待加強;另一方面,環保督查進入常態化,排污許可證制度穩步推進,環保稅法將正式實施,行業監管日趨完善、嚴格。同時,PPP模式作為環保投資的重要手段規范化進程加速,將由數量向質量提升。

2018年是環保行業“效果化”進程加速的一年,隨著政策的不斷推進,行業有望迎來高速、健康發展。與此同時,影響行業估值表現的風險因素有望逐漸改善(市場偏好有望向中小市值轉變;環保督查影響有望落地;民營資本有望在PPP中發揮更重要的作用;板塊估值已經回落到歷史低位),投資價值凸顯。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環保行業市場全景評估及發展策略分析報告

《2026-2032年中國環保行業市場全景評估及發展策略分析報告》共十五章,包含環保產業重點招商目標企業分析,環保產業投融資及BOT模式分析,2026-2032年中國環保產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國環保行業政策、產業鏈、投資規模、營業收入、競爭格局及發展趨勢研判:產業規模不斷擴大,行業進入存量優化的轉型的時期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)