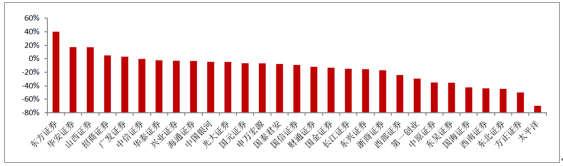

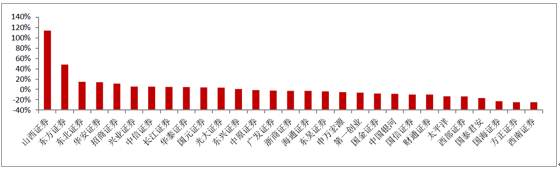

2017年前三季度,29家上市券商共實現營業收入1946億元,同比下降1.13%;共實現凈利潤661.3億元,同比下滑7.7%,與17年中報業績同比降幅持平。同時,券商之間的業績表現持續分化,在歸母凈利潤同比增速方面,共有五家券商實現同比增長,分別為東方證券(40.2%)、華安證券(17.3%)、山西證券(17.02%)、招商證券(4.85%)和廣發證券(2.95%);在收入同比增長方面,增速前五位的券商分別為山西證券(113.7%)、東方證券(48.05%)、東北證券(14.88%)、華安證券(13.94%)和招商證券(11.21%)。

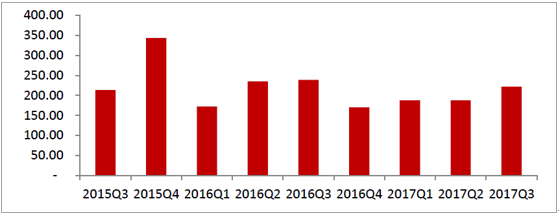

年內單季業績最佳,全年業績同比表現有望提升。從單季度數據來看,上市券商(為了保證數據可比性,剔除部分次新上市券商),2017Q3單季度歸母凈利潤222億元,環比提升18.16%,是近四個季度以來的最高水平,且考慮到16Q4受債市影響業績為近年來的低點,17Q4若能夠保持基本平穩,則17全年業績同比表現有望好轉。測算可知:若17Q4單季業績與17Q3相同,則上市券商全年歸母凈利潤同比僅下滑0.55%。

強者恒強邏輯不斷得到驗證,大券商優勢顯著。我國的證券市場近似于寡頭壟斷格局,在近兩年的行業發展中,我們關注到一個重要的現象:行業集中度迅速提升,反映到業績上體現為上市券商業績好于行業整體,大券商業績好于小券商。我們將上市券商按照17Q3凈利潤規模分為三擋:1-5名,6-15名及16-29名,選取凈利潤同比增速與ROE兩個維度對每一檔券商的業績情況進行分析對比。1)從凈利潤同比增速來看,這三擋券商分別為-2.32%、-6.5%和-25.88%,整體水平為-7.7%;2)從ROE角度來看,這三擋券商分別為8.03%、7.83%和5.46%,而上市券商整體水平為7.5%。兩個對比視角都驗證了一個結論,即大券商業績具有顯著的相對優勢。

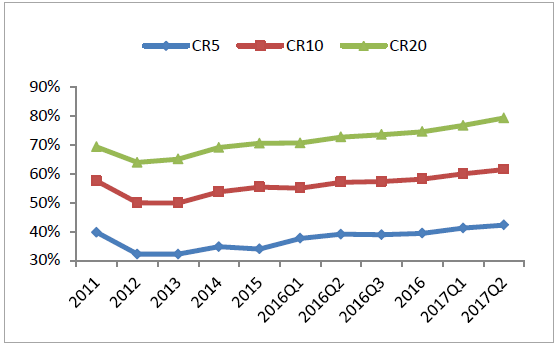

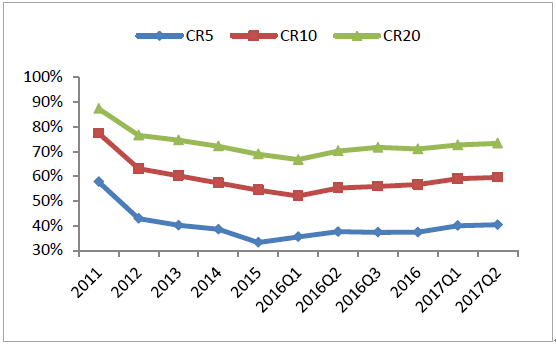

事實上,券商集中度提升這一現象從2015下半年就開始了,我們統計了券商收入與凈利潤CR5、CR10和CR20的情況,可以看到從2015開始,行業集中度都進入了上升通道。具體來看,凈利潤CR10在2016Q1為52%,在2017Q2為60%;收入的這一指標變動情況為55%提升至62%。我們認為,這一現象產生的原因在于,2015下半年的股市巨震暴露了較多的風險隱患,使得行業進入了強監管的周期。在這一環境下,經營管理效率高、資本實力強勁的券商更有優勢去抵御風險、順利過冬;同時,由于不論大小券商都開啟了多元化業務布局的腳步,行業競爭日趨激烈,而最終脫穎而出的也往往是布局完善、資質優良的大券商,小券商可以單點突破找到業績增長點,但全面發展難以實現,大券商乘政策東風、且受益于自身的經驗積累,得以強者恒強。

17Q3上市券商歸母凈利潤同比增速情況

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國券商資管市場運營態勢與發展前景預測報告》

17Q3上市券商營業收入同比增速情況

資料來源:公開資料整理

17Q3單季凈利潤為近四個季度以來的最高水平(億元)

資料來源:公開資料整理

從凈利潤增速以及ROE兩個角度來看大券商的業績優勢

- | 歸母凈利潤增速 | ROE |

1-5名 | -2.32% | 8.03% |

6-15名 | -6.50% | 7.83% |

16-29名 | -25.88% | 5.46% |

合計 | -7.70% | 7.50% |

資料來源:公開資料整理

券商營業收入的市場集中度情況

資料來源:公開資料整理

券商凈利潤的市場集中度情況

資料來源:公開資料整理

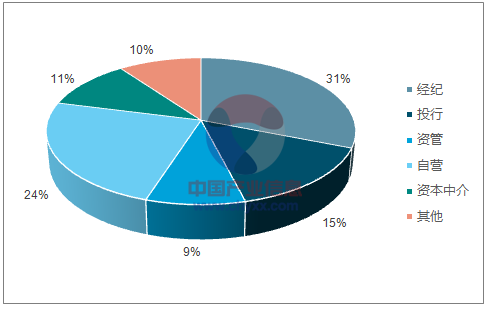

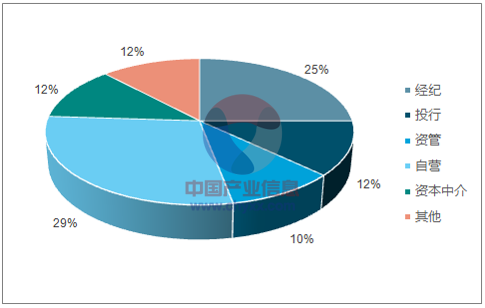

與16年同期對比來看,上市券商業務結構最大的變化點在于自營收入占比超過經紀業務,券商多元化經營初見成效。2017前三季度,上市券商收入結構中,經紀業務貢獻比例25%,自營貢獻比例29%。而2016年前三季度,經紀與自營貢獻比分別為31%和24%。對于上市券商而言,自營超越經紀業務成為最重要的業績貢獻方。且不同于經紀業務受傭金率價格戰而穩步下滑,自營受市場表現影響較大,因此是業績最重要的彈性所在,也是券商業績與券商股Beta特性的最重要來源。

從收入結構來看,券商多元化轉型成效頗豐。多元化轉型意味著券商進一步降低對經紀業務的依賴程度,提升主動性。具體來看,資本中介、資管、自營業務都實現了貢獻比例提升,16Q3/17Q3占比分別為11%/12%,9%/10%、24%/29%。

2016Q3上市券商收入結構

資料來源:公開資料整理

2017Q2上市券商收入結構

資料來源:公開資料整理

2017Q3上市券商收入結構

資料來源:公開資料整理

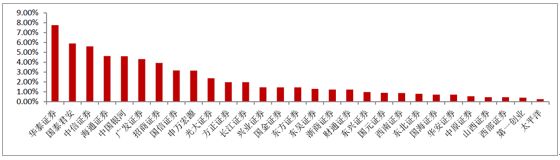

成交量與傭金率雙降帶動經紀業務收入下滑。2017年前三季度,上市券商代理買賣證券業務凈收入492.4億元,同比-20%。經紀業務收入的下滑主要來自于成交額與傭金率雙降,其中2017年前三季度累計日均股票成交額4609億元,相比于16全年的5185億元下滑了11.1%。傭金率方面,29家上市券商有26家在17Q3傭金率實現了環比下滑。

事實上,近年來,無論市場成交量上漲與否,傭金率下滑已經成為確定的趨勢,“底”大概率在萬2.5左右,近期監管表態預示傭金率下滑趨緩。經紀業務作為券商最傳統的業務領域,也是券商業績旱澇保收的重要板塊,擔負著客戶引流的重要職責,是各券商的“兵家必爭之地”。

2013年后,互聯網券商高速發展,行業傭金率邁上下滑之路,傭金寶的推出更是點燃了價格戰之火。根據行業整體數據,2013年,行業平均傭金率萬7.86,2017H1即下滑至萬3.43。考慮到目前新開戶傭金率在萬2左右,未來傭金率下滑趨勢仍將有所持續。同時,我們從17年券商評級要求中可以看到,對于經紀業務收入排名要扣除“交易額*萬2.5”,這也意味著,整體傭金率偏低的券商,在監管口徑下略微處于劣勢。這一新的監管要求體現了監管層步希望券商在經紀業務方面惡性競爭的初衷。我們認為,綜合考慮大小券商成本線差異與監管要求,萬2.5可能是傭金率的一個堅實的底部水平。

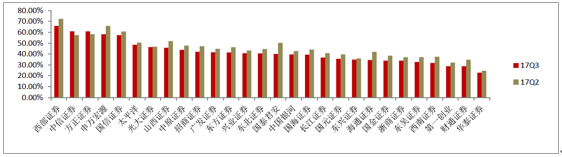

17Q3上市券商經紀業務市占率情況

資料來源:公開資料整理

17Q3上市券商經紀業務傭金率相較于17Q2有所下降(‰)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國券商行業市場全景調查及發展前景研判報告

《2026-2032年中國券商行業市場全景調查及發展前景研判報告》共十五章,包含2026-2032年中國券商行業投資前景,2026-2032年中國券商企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢