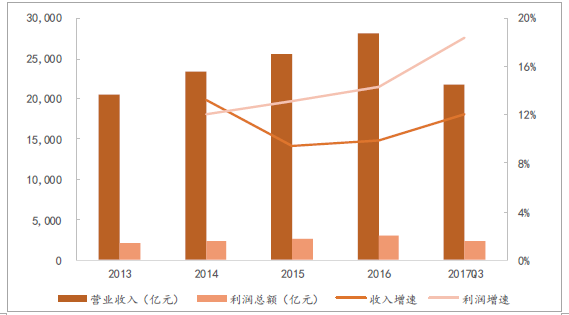

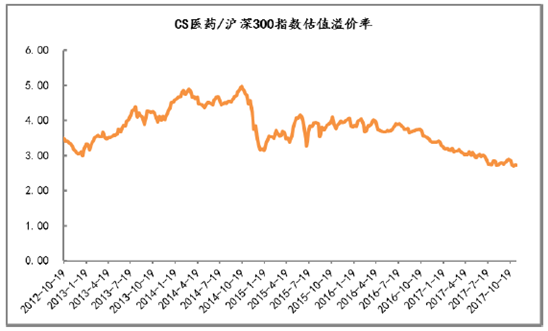

2014年開始醫藥工業收入增速明顯放緩,主要是因為醫保支出控制,今年醫藥工業增速的上升很大程度是兩票制后低開轉高開因素的影響。2012年之前醫藥工業收入約GDP增速的2.5倍,到最近5年約為GDP增速的1.5倍。行業估值相對滬深300的溢價從300%以上一路走低到目前的150%左右,估值溢價率可能長期處于低位,所以重個股輕行業增速變化,結構上關注剛性需求,回避輔助類用藥偏大的公司和細分領域。

過去五年醫藥工業收入與利潤增速

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國醫藥工業產業深度調研及投資前景評估報告》

過去五年醫藥行業估值/滬深300估值

資料來源:公開資料整理

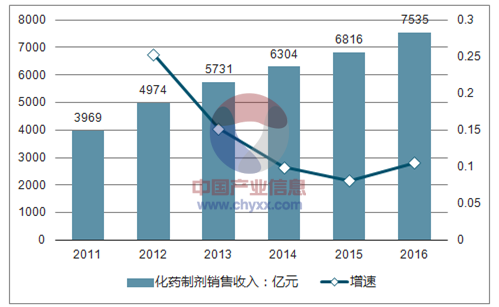

化學制劑領域將企穩回升

從細分領域看,化藥制劑板塊經歷2013年增速大幅下降后,逐漸趨于平穩,大部分化學制劑屬于剛性用藥范疇,未來細分領域將保持較平穩中高速增長,主要驅動力來至于大量新藥納入醫保。

化藥制劑銷售收入及行業增速

資料來源:公開資料整理

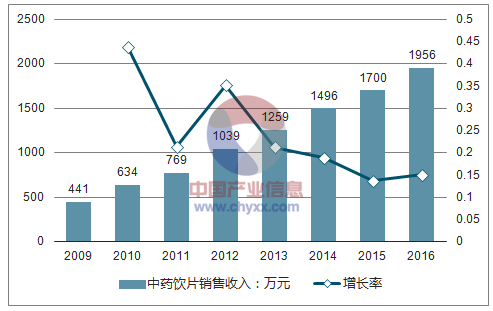

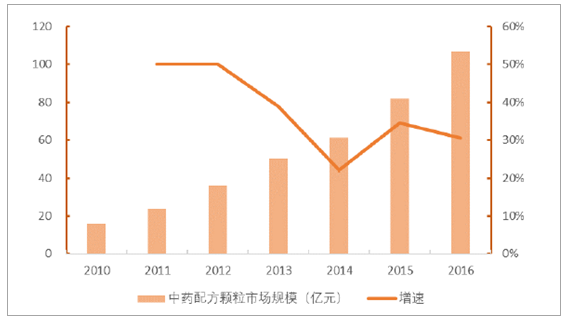

中藥飲片是中藥的未來

中藥飲片板塊在經歷高速增長階段增速有所下降,但是由于中藥飲片不取消藥品加成、不進入藥占比、不納入藥品集中采購目錄,將更受醫院終端青睞。中藥配方顆粒作為中藥飲片中的板塊,受益于國家政策支持,近年一直保持較高速度增長,待國家試點放開,行業增速將進一步增長。

中藥飲片總產值及行業增速

資料來源:公開資料整理

中藥配方顆粒市場規模及行業增速

資料來源:公開資料整理

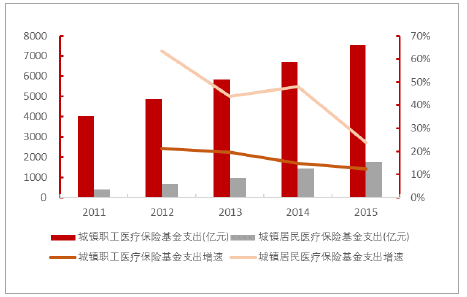

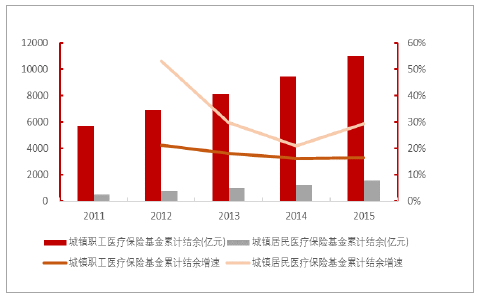

醫保支出增速下降到10%左右,與醫藥工業增速基本持平

醫保支出是醫藥需求端的決定性影響因素,醫保支出“以收定支、收支平衡、略有結余”的原則,醫保近年來醫保支出增速下降。醫保基金中占大頭的城市職工醫療保險基金支出增速2015年僅有10%左右,其結余增速也趨于穩定,所以在保持醫保結余增速穩定的情況下,醫保控費壓力將逐漸增大。

近五年醫保支出情況

資料來源:公開資料整理

近五年醫保結余情況

資料來源:公開資料整理

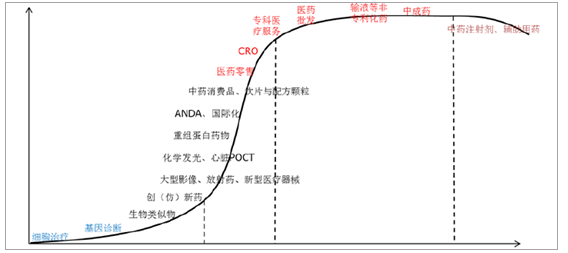

雖整體增速變緩,但衛生總費用占GDP6%以上的比重、并且每年穩步上升,10%左右的行業增速仍然較其他大行業是最快的,所以醫藥行業內部分化也很明顯。總體來說,成熟領域看龍頭、爬坡領域看成長、早期領域看交易。我們大致按照行業發展的程度分為導入期、成長期、成熟期和衰退期等,我們認為服務型公司如專科醫療服務、醫藥批發、CRO、化學制藥和中成藥等領域屬于成熟型行業,這個領域要買絕對龍頭,給予龍頭高估值溢價,從而資本推動行業更快的兼并整合;而基因診斷和細胞治療和很多超高估值的新藥公司等還處于導入期,這個領域應該隨著市場情緒做右側交易;其他大部分細分領域如生物藥等處于成長期,PEG的估值方式更合理,這里沒有絕對的龍頭。

醫藥行業子領域生命周期

資料來源:公開資料整理

中藥處方藥估值走低,化藥創新藥估值走高,處方合理化

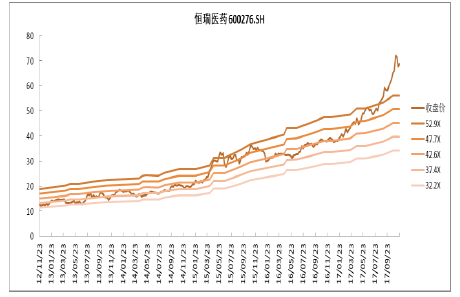

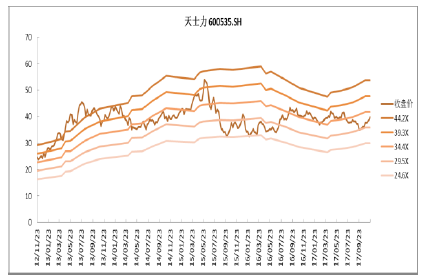

真正的醫保控費始于2014年,主要是開始對各家醫院醫保總支出的限制;中藥獨家品種、輔助用藥等開始受到真正限制。中成藥行業增速從2012年的20%以上預計下滑到2017年的約6-7%(扣除高開因素),并長期處于低位;而化學藥需求總體穩定上升,未來受到創新因素和供給側改革(一致性評價)等龍頭公司利潤有保障、估值將保持較高位置。例如,恒瑞是化藥代表的龍頭,估值中樞從2014年開始逐步上移,而現代中藥龍頭的天士力估值下移。

恒瑞醫藥TTM-PE估值中樞上移

資料來源:公開資料整理

天士力TTM-PE估值中樞下移

資料來源:公開資料整理

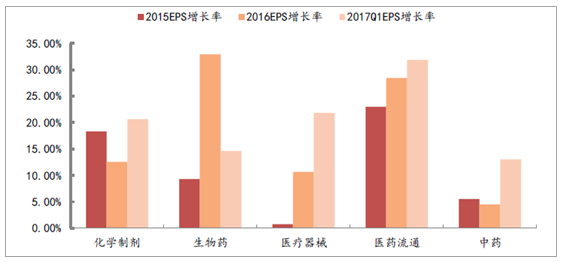

為了真實反映醫藥上市公司子版塊的增長情況,包括內生和并購對業績的影響,我們以EPS為中心,測算了已經披露年報的公司的2015和2016年扣非EPS(扣除轉增和送轉股本影響因素)對比情況。公式如下:增長率R=2016扣非EPS(算數加權)/2015扣非EPS(算數加權,扣除轉增和送轉股本影響因素)=[∑(2016年扣非凈利潤)/∑(2016年總股本)]/[∑(2015年扣非凈利潤)/∑(2015年總股本,扣除轉增和送轉股本影響因素)]-1,得出:

2017Q1:生物制藥凈利潤43億,每股收益增長率為14.59%;醫藥流通凈利潤76億,每股收益增長率31.83%;醫療器械凈利潤27億,每股收益增長率21.79%;化學制劑凈利潤達到151億,每股收益增長率為20.61%;中藥行業凈利潤225億,每股收益增長率13.00%。中藥行業占凈利潤比重最大,增速放緩,估值下滑。扣除股本轉增等因素,以上市公司的整體加權EPS增速來代表行業情況可以看出中藥行業近三年的快速下滑。

EPS增長率(按上市公司細分領域劃分)

資料來源:公開資料整理

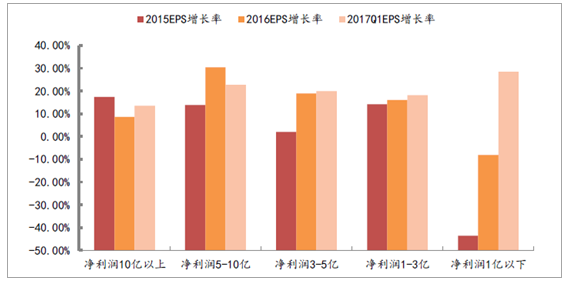

化藥是成熟行業。化藥制劑公司47家,2017H1凈利潤98億,其中前三甲恒瑞、復星和華東占利潤比重近40%,龍頭帶動效應明顯。

EPS增長率(按上市公司扣非后凈利潤區間劃分)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國醫藥工業市場專項調研及競爭戰略分析報告

《2022-2028年中國醫藥工業市場專項調研及競爭戰略分析報告》共十三章,包含2022-2028年中國醫藥外包行業發展前景展望分析,2017-2021年醫藥工業行業投融資與并購特征及趨勢,2022-2028年中國醫藥工業投資潛力與風險規避分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國醫藥工業經濟運行現狀及行業發展建議:主營業務收入、利潤總額整體遞增,建議加大監管,引導產業良性發展[圖]](http://img.chyxx.com/images/2022/0425/21658264b56f5fa47cab23ff42152b09622de24d.jpg?x-oss-process=style/w320)

![2020年中國醫藥工業經濟運行現狀及發展趨勢分析[圖]](http://img.chyxx.com/2021/09/F3291S9QU1_m.jpg?x-oss-process=style/w320)

![2020年中國醫藥工業發展現狀及發展趨勢分析[圖]](http://img.chyxx.com/2021/08/N11286AFUA_m.jpg?x-oss-process=style/w320)