一、鋼鐵行業產能、產量分析

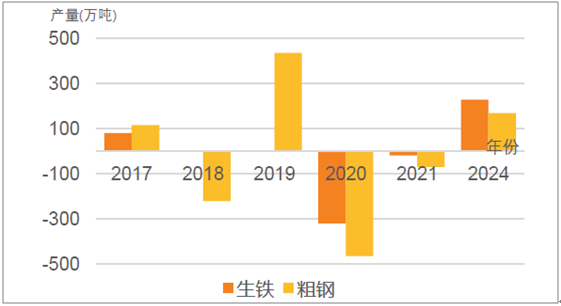

由于停產產能的存在以及各項目建設期的影響,新建項目對各年的產量沖擊程度不同,總體來看2019年粗鋼產量凈增長最多,2020年凈減少最多。

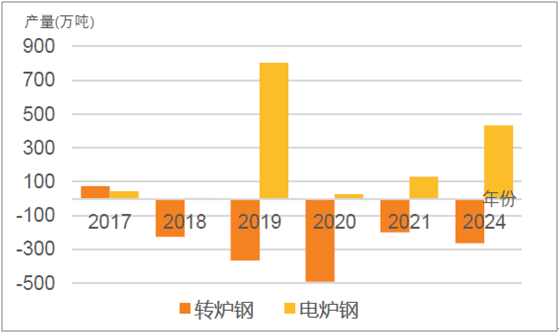

轉爐煉鋼產量呈現每年凈減少狀態,電爐煉鋼產量呈凈增加狀態。主要原因一方面由于1176萬噸粗鋼產能由轉爐淘汰改建為電爐;另一方面,產能置換占比最高的河北省實施的是減量置換且全部新建為轉爐,共減量置換887.5萬噸產能。

2019年是粗鋼產量凈增加最多的年份,主要由于2019年是電爐鋼集中投產年份,而對應置換淘汰的產能已停產比例達28%,造成當年凈增加的電爐鋼產量802.3萬噸。

2020年是粗鋼產量凈減少最多的年份,主要是由于河北按照1:1.25實施減量置換搬遷項目將在這一年集中建成投產,當年將減量淘汰煉鋼產能547萬噸。

置換項目下未來生鐵及粗鋼產量變化情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國鋼鐵市場專項調研及發展趨勢研究報告》

置換項目下未來轉爐鋼及電爐鋼產量變化情況

資料來源:公開資料整理

二、長流程仍然是未來行業首選

從新建項目工藝上看,未來5年新建轉爐產能8633萬噸,電爐產能4717.3萬噸。企業仍看好長流程優勢。

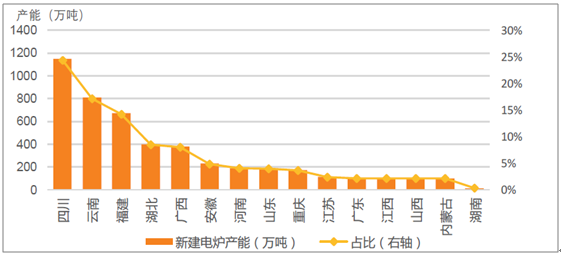

從新建電爐區域分布上看,主要分布于西南的四川、云南、廣西以及華南的福建地區,分別占總量的24.4%、17.1%、8.1%、14.2%。主要還是基于區域限制造成的長流程原材料運輸成本高,同時企業也是傳統電爐裝備企業,技術基礎好等原因選擇短流程工藝。

新建電爐產能各省分布情況

資料來源:公開資料整理

新建長流程項目區域分布并沒有明顯特征,但是可以看出大型鋼鐵企業仍然以長流程為主,比如河北環保搬遷項目建設的大項目全部采用長流程。

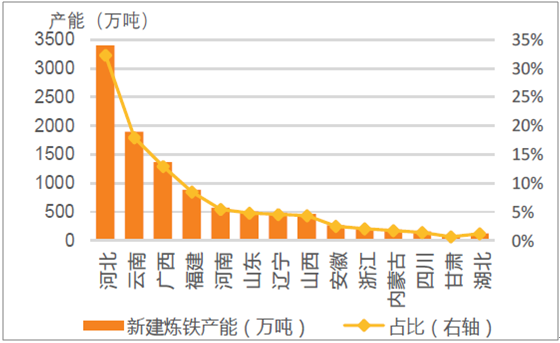

新建高爐產能各省分布情況

資料來源:公開資料整理

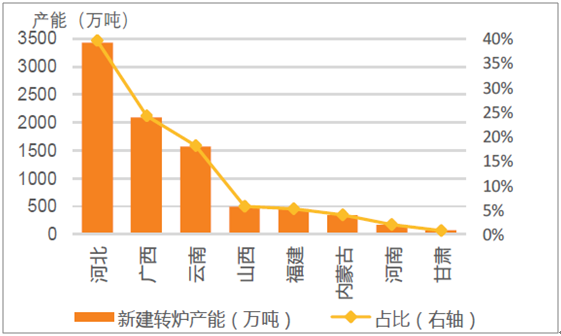

新建轉爐產能各省分布情況

資料來源:公開資料整理

另外,約有1176萬噸轉爐產能置換為電爐產能,且主要為民營中小企業,他們的傳統產品以螺紋鋼等建材為主,預計置換后仍將生產建材。從地域分布上看,也是以無運輸優勢的西南地區為主,約占54.4%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢