聚酯產業鏈可以簡單表述為“原油-PX-PET-滌綸”,目前,我國已經是全球最為重要的聚酯產品生產和消費國。然而,國內產能主要集中在產業鏈下游,煉油、PX產業相對發展滯后。

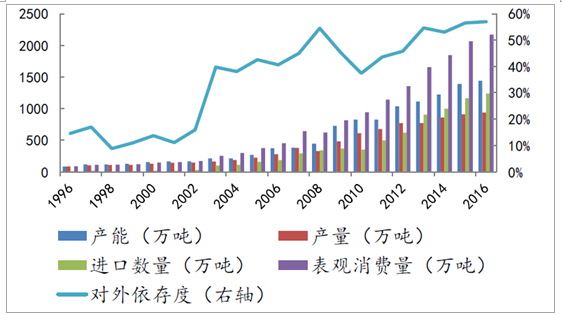

國內對PX的需求量極大,可是國內PX產能的擴張并不順利,由于公眾對自身安全與環境污染的顧慮,PX項目在各地不斷受阻,從2007年的廈門,到2011年大連、2012年寧波,再到2013年的彭州、昆明,以及2015年的漳州,PX項目均引起了巨大的輿論漩渦,各地方政府也承受著巨大的壓力,在這種情況下,我國PX的產能增長一直停步不前。據統計,從2010年至2016年底,我國PX產能僅從826萬噸/年增長至1,440萬噸/年,眾多PX項目都未能如期投產,帶來的結果是,我國每年的PX進口量一直居高不下,對外依存度逐年上升,2016年已經接近60%。PX產能的嚴重不足,導致了PX的價格一直居高不下,下游聚酯行業一直承受著較大的成本壓力。

國內PX產能產量等數據

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國聚酯市場專項調研及投資戰略研究報告》

我國的煉油產業發展相對落后,從全球來看,較大規模的煉油基地主要分布在北美、亞太、中東和西歐地區,而我國作為全球第二大石油消費國,卻沒有一座煉油廠能在單套煉油能力上擠入全球前十。受此影響,我國在全球石油市場上并沒有話語權,只能被動接受世界石油價格。原油、PX、乙烯等原材料對外依存度過高,已經嚴重影響到了下游行業的盈利水平。因此,發展大規模煉油基地,將產業鏈向上游進行延伸,已經到了勢在必行的階段。目前,包括榮盛石化、恒逸石化、恒力石化等在內的國內聚酯行業龍頭,都已經開始大規模建設煉油一體化項目,2018年將進入集中建設期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國生物降解聚酯行業市場全景評估及發展趨勢研究報告

《2022-2028年中國生物降解聚酯行業市場全景評估及發展趨勢研究報告》共十二章,包含生物降解聚酯行業重點企業發展調研,生物降解聚酯行業風險及對策,生物降解聚酯行業發展及競爭策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國聚酯原料行業現狀分析:產銷率94.68%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)