一、2017年工程機械行業發展現狀

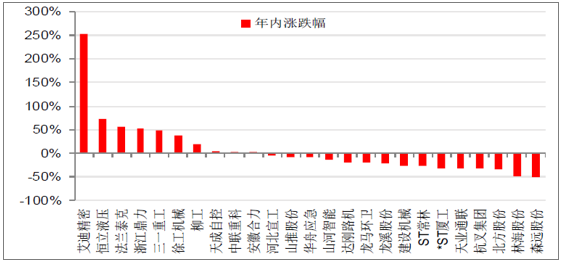

伴隨爭議,2017年工程機械板塊漲幅高達22.1%,處于行業內領先水平,業績和股價表現證明年初以來堅定推薦是正確的。

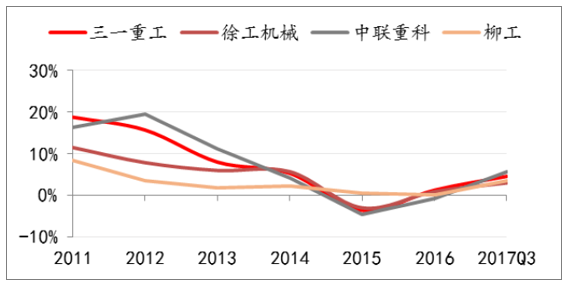

2017年工程機械主機廠及核心零部件企業漲幅較大

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國工程機械市場專項調研及投資前景預測報告》

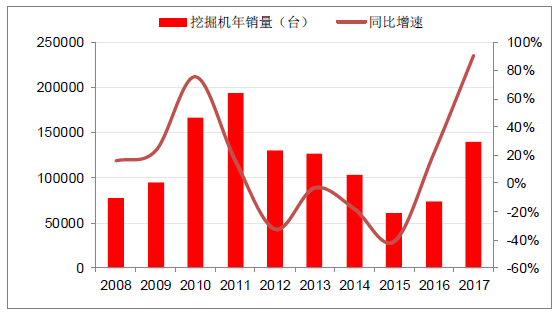

回顧2017年,市場對投資和銷量增長持續性的擔憂由始至終,但是銷量從年初到年末每個月都在超預期,核心原因不僅在于低基數、低庫存、投資超預期,還在于進入強勁的更新換代周期。

挖掘機銷量在2017年強勢反彈

資料來源:公開資料整理

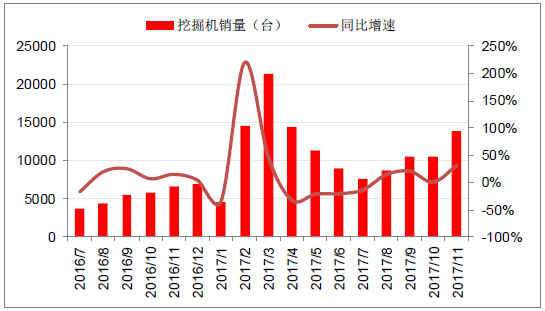

挖掘機高景氣持續性顯著超預期

資料來源:公開資料整理

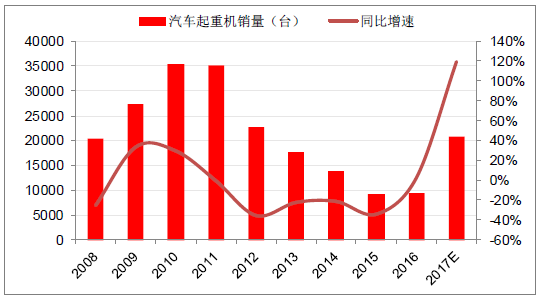

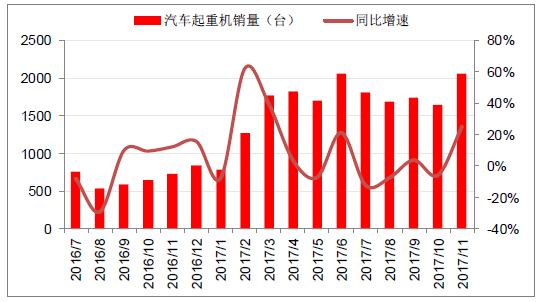

汽車起重機銷量在2017年強勢反彈

資料來源:公開資料整理

汽車起重機高景氣持續性顯著超預期

資料來源:公開資料整理

以挖機為例,理論測算2017年挖機更新換代需求占總需求比重已經接近38%,若考慮廠家以舊換新政策以及環保督查加速存量更新換代等因素,實際上2017年更新換代需求已經超過50%,導致2017年行業增速超出預判,預計2018年行業增速大概率還將超出測算。

2017-2021我國挖機行業保有量及增長率走勢

資料來源:公開資料整理

2017-2021我國挖機行業內外資品牌更新量走勢

資料來源:公開資料整理

2017-2021我國挖機行業國內銷量及增長率走勢

資料來源:公開資料整理

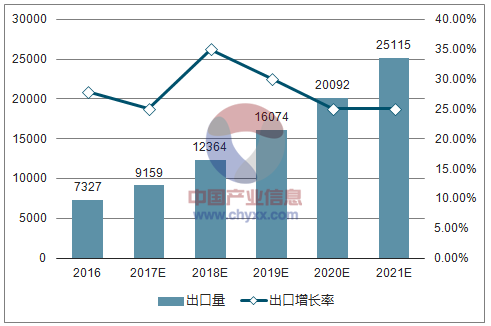

2017-2021我國挖機行業出口量及增長率走勢

資料來源:公開資料整理

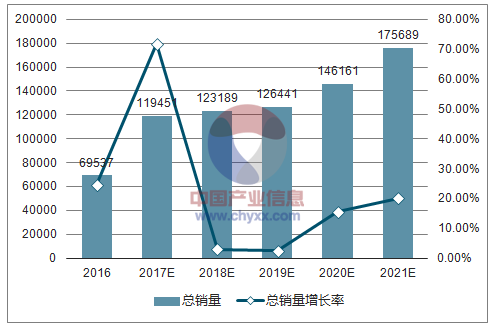

2017-2021我國挖機行業總銷量及增長率走勢

資料來源:公開資料整理

2017-2021我國挖機行業更新換代貢獻率、出口貢獻率及保有增量貢獻率

資料來源:公開資料整理

2017-2021我國挖機行業年需求結構分析

年份 | 2016 | 2017E | 2018E | 2019E | 2020E | 2021E |

國內保有量 | 1089421 | 1154786 | 1218300 | 1279214 | 1336779 | 1390250 |

增長率 | 4.00% | 6.00% | 5.50% | 5.00% | 4.50% | 4.00% |

保有量增量 | 40611 | 65365 | 63513 | 60915 | 57565 | 53471 |

外資品牌更新量 | 17657 | 36463 | 26873 | 23328 | 28678 | 43528 |

內資品牌更新量 | 3942 | 8464 | 20438 | 26124 | 39826 | 53574 |

國內銷量 | 62210 | 110292 | 110824 | 110367 | 126069 | 150574 |

國內銷量增長率 | 21.78% | 77.29% | 0.48% | -0.41% | 14.23% | 19.44% |

出口量 | 7327 | 9159 | 12364 | 16074 | 20092 | 25115 |

出口增長率 | 27.85% | 25.00% | 35.00% | 30.00% | 25.00% | 25.00% |

總銷量 | 69537 | 119451 | 123189 | 126441 | 146161 | 175689 |

總銷量增長率 | 24.79% | 71.78% | 3.13% | 2.64% | 15.60% | 20.20% |

更新換代貢獻率 | 31.06% | 37.61% | 38.41% | 39.11% | 46.87% | 55.27% |

出口貢獻率 | 10.54% | 7.67% | 10.04% | 12.71% | 13.75% | 14.30% |

保有增量貢獻率 | 58.40% | 54.72% | 51.56% | 48.18% | 39.38% | 30.44% |

資料來源:公開資料整理

(備注1:2017年出口銷量增速小幅下滑,主要考慮到年內國內供不應求的影響備注2:按照外資品牌使用壽命14年、內資品牌使用壽命10年測算,達到壽命期限全部退出備注3:2010-2011年行業需求透支,這兩年銷售的機子在2020-2021年達到使用壽命后按80%退出備注4:由于前幾年行業較差時機主延緩購機,2017-2018年更新系數為120% )

主機廠銷量表現已然很靚麗,受益報表修復業績表現更勝一籌,表修復主要來自三點:①新增資本開支有限,規模效應顯現,毛利率呈現上升趨勢:在經歷2009-2011年擴產后,行業產能過剩明顯,行業再度景氣帶來的新增資本開支有限,規模效應下單位固定成本下降,毛利率上升。②企業采取大幅提高客戶首付款比例等經營改善措施,三項費用率呈現下行趨勢。不同于4萬億時期普遍存在的“零首付”銷售模式,本輪行業高景氣下,主要企業銷售政策謹慎,首付比例大幅提升,按揭、融資租賃首付不低于25%,分期首付不低于40%。提高首付款比例,經營性現金流大幅改善,有息負債下降,財務費用率下行。同樣的,促銷減少、大規模裁員結束,銷售費用率、管理費用率也有下行空間。③資產減值損失率呈下行趨勢。當前來自存貨的歷史包袱已經基本出清,來自表內應收賬款和表外或有負債的歷史包袱正在加速解決。客戶結構的優化,存貨歷史包袱的消化,應收賬款和表外或有負債的下降,都會使得資產減值損失率下降。

報表修復過程中期間費用率下行

資料來源:公開資料整理

報表修復帶動凈利率快速上行

資料來源:公開資料整理

核心零部件全球供應缺口下,國產液壓件制造商趁勢而起。包括后市場在內,國內液壓件市場規模超過500億元。然而,國內高端液壓件市場主要被川崎、力士樂和伊頓等企業把控,國產部件亟待突破。在國內挖掘機銷量持續高增長,主要外資供應商產能受限及各主機廠市場份額嚴重依賴液壓泵閥的局面下,尋求內資品牌替代商成為必然。國內恒立液壓等民族品牌趁勢而起,年內實現了液壓泵閥的突破,目前已在三一重工、徐工等主機廠實現小挖泵閥批量出貨。后期,卡特彼勒出于奪取核心零部件資源搶占份額考慮,將關閉其位于日本年產5萬套閥的工廠,可以預見到后期川崎泵閥將優先供應日本和北美,國內主機廠能拿到多少泵閥將決定其來年份額。國產液壓泵閥實現進口替代已刻不容緩。

液壓件價值占比高,為工程機械核心

挖掘機構成 | 成本占比 |

液壓系統(油缸、泵、馬達、閥等) | 28%-33% |

底盤(下車架、四輪一帶) | 18%-23% |

發動機 | 10%-15% |

上車架 | 10%-12% |

駕駛室 | 8%-12% |

工裝(動臂、斗桿、鏟斗等) | 5%-6% |

電控系統1%-3% | 合計100% |

資料來源:公開資料整理

二、工程機械行業2018年展望

展望2018年,基于對投資中性偏保守的前提假設,判斷各品類工程機械銷量在更新換代和出口推動下維持平穩增長,行業正向循環下利潤端保持高增長,投資機會更顯著。首先,主機廠凈利潤保持高增長,且凈利潤增長的第一貢獻仍舊是來自報表修復帶來的利潤率彈性,然后才是銷量彈性。其次,核心零部件進口替代通道已經打開,內在技術進步和外在供應缺口雙重驅動下,優勢民族品牌將進入持續成長空間。最后,高空作業平臺這樣的新興工程機械,在國內持續高增長但是競爭加劇,具備國內國外兩個市場的核心優勢廠商有望持續高質量成長。強烈推薦徐工機械、三一重工、恒立液壓、浙江鼎力和艾迪精密。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)