(一) 智能手機推動 OLED 市場規模擴大,柔性 OLED 潛力巨大

蘋果和三星推出 OLED 屏智能手機,預示手機屏幕進入新階段。今年 9 月,搭載 SuperRetinaOLED 全面屏的年度旗艦手機 iPhoneX 千呼萬喚始出來,肯定了 OLED 作為手機屏幕的無限潛力,引領新一輪智能手機設計趨勢,加上三星為“萬元機”高端消費者量身打造的極窄下邊框的 5.8”OLED 全面屏手機,標志著手機屏幕時代進入了一個新的階段。

iPhone X 擁有更窄的上下邊框

數據來源:公開資料整理

與LCD 相比,OLED 屏優勢明顯,市場空間巨大。OLED 是自發光產品,無需背光光源,這是其最大的優點,與 LCD 屏幕相比,OLED 屏還具備功耗低,可視角寬,對比度高,響應速度快和使用環境溫度范圍廣等優勢,配備OLED 屏幕的智能手機有望加速滲透。

據預測,中小型 OLED 出貨量在未來 5 年將保持約 15%-20%的年增長,2020 年智能手機 OLED面板出貨量將達近 9 億個。

OLED 出貨量及價值

數據來源:公開資料整理

配合全面屏,柔性 OLED 潛力巨大。雖然硬性 OLED 屏的厚度小于 LCD,但是我們預計,未來幾年兩種將因同質化而不可避免的面臨殘酷的正面價格戰。當前,全面屏設計是智能手機的主流趨勢,全面屏手機需要對屏幕進行 R 角,C 角及 U 型槽等異形切割,擁有 PI 襯底和薄膜封裝的 OLED 柔性屏將成為最佳選擇,擁有 COF 和 COP貼合工藝的柔性 OLED 屏幕還能進一步縮小“下巴”高度至幾乎與下邊框平齊。據預測,未來三年柔性 OLED 屏幕的出貨量增速將超過 50%。

柔性 OLED 出貨量及增速

數據來源:公開資料整理

(二) 全球 OLED 屏幕需求旺盛,國內 OLED 面板廠商積極布局,搶占市場

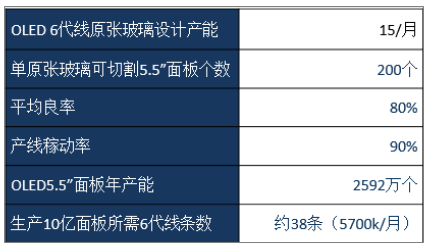

現有產能無法滿足 OLED 屏需求。正如前文所說,2020 年全球智能手機 OLED 面板需求將達到 9 億片,即使不包括未來可穿戴設備等上的新增需求,以現有 OLED 產能計算,產能缺口預計將超過 50%。

2020 年所需 6G 線面板條數計算

數據來源:公開資料整理

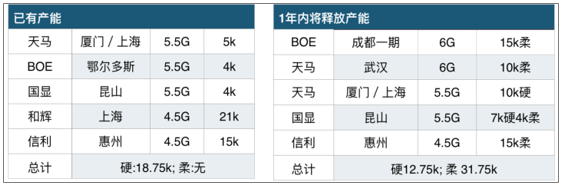

國內 OLED 面板 廠商 積極布局,搶占市場。目前,三星占據 95%以上的 OLED 屏市場,擁有絕對的定價權與壟斷優勢,其他具有先發優勢的日本,臺灣廠商卻逐漸萎縮。而此時國內廠商在這種情況下,國內 6 大面板廠商京東方、天馬、國顯、和輝、信利、華星光電也加大投入,積極布局。

國內 6 大廠商 OLED 近期產能釋放節奏

數據來源:公開資料整理

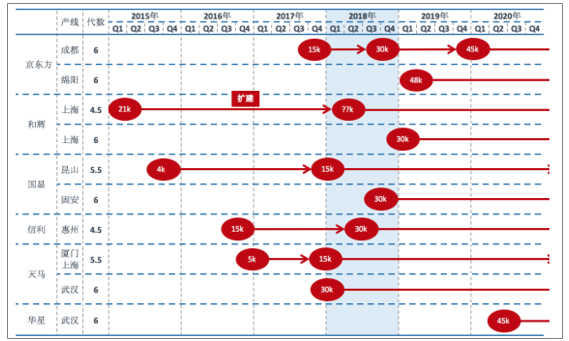

其中京東方已于今年 10 月宣布 6G 線量產柔性屏,明年維信諾天馬等公司也將有柔性 OLED 產能釋放,2018年將成產能釋放頂點,大量的國產產能開出,將帶動國內 OLED 產業大闊步前進。

國內 6 大廠商產能布局圖

數據來源:公開資料整理

(三) 國內設備廠商崛起,充分受益于投資周期

OLED 生產工藝分為四個步驟:背板 TFT,有機物層 Evaporation,封裝 Encapsulation 以及控制電路 Module,每個步驟會使用不同的設備,OLED 生產所需的設備按照工藝流程分為三部分:背板段設備、前板段設備以及模組段設備。

背板段設備切入難度大,模組段設備率先國產化。前段設備價值量更高,國內廠商短期切入難度大:前段設備即背板段設備,是通過疊加數層不同材質和圖案的膜層形成 TFT 驅動電路,為發光層提供信號以及電源輸入。和 LCD 相比,OLED 獨有的工藝與設備包括基板 LTPS 結晶技術所使用的 ELA 設備,有機物沉積所使用的金屬掩膜板 FMM 以及 TFE 薄膜封裝設備等。這部分設備價值量更高,切入難度更大,國產替代仍任重道遠。

國產廠商切入模組設備,開啟 OLED 設備國產化:后段模組工藝以綁定、貼合、測試為主,所需設備率先開始國產化進程。

模組段主要工藝

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國OLED產業深度調研與發展前景咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國OLED行業市場現狀調查及發展前景研判報告

《2026-2032年中國OLED行業市場現狀調查及發展前景研判報告》共九章,包含中國OLED產業重點地區發展態勢,OLED行業領先企業案例分析,中國OLED產業投資前景與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國OLED行業產業鏈圖譜、市場現狀、重點企業及發展趨勢分析:OLED 國產化進程加速,市場規模加速擴容[圖]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)