1 、2018年預計需求仍將穩定

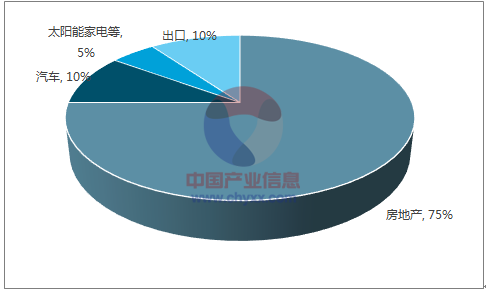

玻璃的下游需求主要包括房地產、汽車、太陽能家電等以及部分用于出口,其中房地產市場的需求占比最大達到 75%左右,所以房地產市場的景氣程度將直接決定著玻璃需求端的變化。

玻璃的下游需求占比

數據來源:公開資料整理

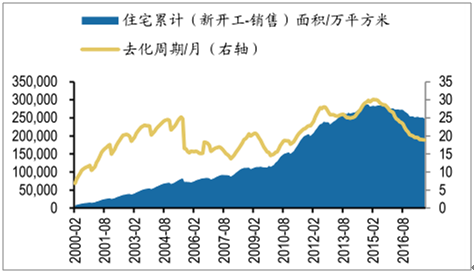

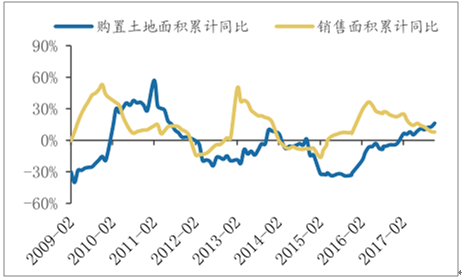

房地產開發對于玻璃的需求一般發生在新建房階段即房地產開工階段。因此,房地產新開工情況直接決定著對玻璃的需求。我們認為幾個因素決定 2018 年房地產開工不會差:一方面本輪地產周期庫存去化較好(無論是相對庫存還是絕對庫存),而從 2017 年下半年開始,土地成交面積增速開始反超銷售面積增速,出現補庫存先兆。另一方面,房地產行業集中度快速提升,大開發商占比迅速提升,大開發商投資和開工的波動率相對較小,也有利于行業的穩定。

住宅庫存和去化周期

數據來源:公開資料整理

土地購置面積和商品房銷售面積同比增速

數據來源:公開資料整理

2進入密集冷修周期疊加環保升級,供給總量有望繼續收縮

截止到目前,全國浮法玻璃生產線362條,產能12.95億重箱;其中在產生產線231條,產能9.06億重箱,停產和冷修生產線131條,產能3.89億重箱。今年以來新建生產線4條,增加年生產能力1620萬重箱,冷修復產生產線13條,恢復年生產能力4320萬重箱;冷修停產生產線23條,減少年生產能力8478萬重箱;全年凈減少2538萬重箱(沒有考慮時間權重)。

2017年為行業景氣較好的一年,玻璃的價格始終維持高位,冷修的產能卻較2016年冷修產能增加了179%,主要原因在于玻璃爐窯壽命到期,必須進行冷修。今年冷修的產線中,2010年及2010以前投產的產線占比約66%。

2017 年玻璃生產線情況表

2017狀態 | 產線(單位:條) | 產能(單位:萬重箱) |

新建 | 4 | 1620 |

復產 | 13 | 4320 |

冷修 | 23 | -8478 |

凈變化 | - | -2538 |

數據來源:公開資料整理

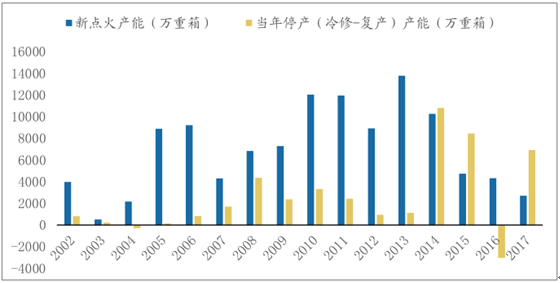

2002-2017年,每年新點火產能和每年凈停產產能(冷修- 復產)

數據來源:公開資料整理

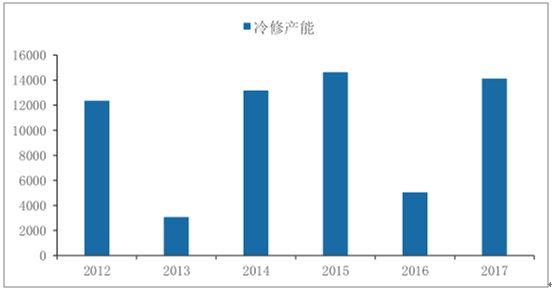

2012-2017 年每年冷修產能

數據來源:公開資料整理

展望2018年,預計新增和復產的產能不多,同時由于大量的產線壽命到期,有望進入密集冷修期。

2018年為窯爐壽命到期高峰年,目前壽命大于6年的爐窯共34條。這些壽命大于6 年的熔窯的生產線大部分將進入密集冷修周期,未來自然的冷修周期會帶來供給的收縮。34條產線中,2008年投產的生產線尚未冷修的還有2條,2009年點火投產的生產線目前尚未冷修的還有13條,2010年投產的生產線尚未冷修的還有19條。我們認為至少2009年前投產的15條產線進行冷修的概率較大,合計約5719萬重箱,剩余2010年點火的產線產能合計約7365萬重箱,也有一定概率進行冷修。

根據數據顯示,2018年行業將新建投產生產線5條,新增產能1980萬重箱,冷修復產生產線大約12條,新增復產產能大約4381萬重箱。此外,假設2009年以前點火產線全部冷修,2010年點火產線10%進行冷修,則合計明年將冷修減少產能大約6456萬重箱。此外,考慮到2017年年末沙河第一批停產的9條線和第二批撤銷排序許可證的3條線(目前狀態為停止投料,2018年停產是大概率事件)影響的是2018年的供給,邊際供給再減少4590萬重箱。綜合以上,我們預計2018年玻璃產能邊際減少4685萬重箱。

總體來看,2018年產量減少、供給收緊是大概率事件。以上測算暫未考慮全國范圍內因未核發排污許可證而被迫停產的情景,考慮到環保升級、監管加嚴,后續仍將存在超預期可能。

預計2018 年玻璃生產線情況表

2018狀態 | 產線(單位:條) | 產能(單位:萬重箱) |

新建 | 5 | 1980 |

復產 | 12 | 4381 |

冷修 | - | -6456 |

環保停產 | 12 | -4590 |

凈變化 | - | -4685 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國玻璃市場運營態勢及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢