我們認為平板玻璃行業集中度低,龍頭企業難以拉開和其他企業的差距的主要原因來自于成本端的“逆向選擇”。

玻璃原片企業的盈利水平受到產品價格和生產成本的共同影響。平板玻璃產品和工藝同質化程度較高,生產商很難通過差異化競爭策略獲得比其他廠商更高的議價能力,只能夠被動接受市場價格的波動,從競爭角度來看,決定企業之間的盈利水平差異的主要是生產成本。

華東地區5mm 玻璃近兩年價格

數據來源:公開資料整理

華南地區5mm玻璃近兩年價格

數據來源:公開資料整理

玻璃生產成本占比最大的兩項,一是原材料,二是能源;原材料主要是純堿、石英砂、石灰石等,不同企業采購價的差異來自于各自布局能力(不同地區價格會有些差異);而玻璃生產和水泥、玻纖不一樣的地方主要來自于能源成本,不像水泥生產都是用煤,玻纖生產都是用天然氣,不同玻璃企業生產可以用不同的燃料系統;使用不同燃料,生產成本“天然”會有質的差異。同時環保處理成本也會有差異,更多的環保投入,生產線上加裝脫硫脫硝等裝置會提升了玻璃企業的產品成本。

玻璃制造成本占比

生產成本 | 占比 |

能源 | 20%-40% |

原材料 | 40%-50% |

其中:純堿 | 30%-40% |

人工費用 | 5%-7% |

環保費用 | 5%-7% |

制造費用 | 10%-15% |

數據來源:公開資料整理

不同地區純堿近兩年價格對比

數據來源:公開資料整理

目前使用較多的燃料主要有五種:第一種是重油,自1980年開始到2009年之前,重油是玻璃生產企業最主要的燃料,由于重油較之其他燃料熱值高,而且幾乎沒有灰渣,還能方便的進行自動化操作,容易提高玻璃熔化質量,成為早期籌建浮法玻璃生產線時的首選燃料;在2009年之后,原油價格大幅上漲帶動重油價格一路上揚,成本上升使得玻璃企業便尋求其他更便宜的燃料替代,重油在油品結構中所占比例逐漸減少;生產過程中會產生氮硫化物。第二種是石油焦,石油焦由于成本較低,2009年之后開始大量使用,其中以中硫石油焦(含硫量1.5%-3%)為主,在燃燒過程中會產生硫污染。第三種是煤制氣,主要在河北沙河地區使用,主要燃燒塊煤,在燃燒過程中產生粉塵及氮硫氧化物的污染。第四種是天然氣,是一種清潔能源,主要用在中高端生產線中,由于環保政策趨嚴,天然氣生產線的占比不斷提高。第五種是煤焦油,煤焦油煤炭干餾時生成的稠狀液體,熱值較高,生產過程中會出現氮硫化物。

天然氣歷年價格走勢相對平穩

數據來源:公開資料整理

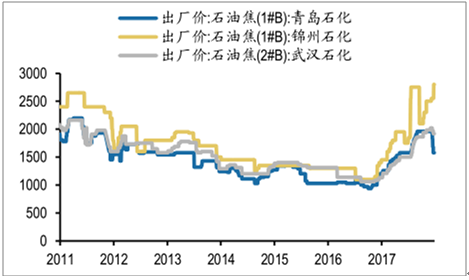

石油焦價格從去年下半年開始不斷上漲

數據來源:公開資料整理

邢臺主焦煤均價走勢

數據來源:公開資料整理

煤焦油價格從2015 年底后不斷上漲

數據來源:公開資料整理

重油價格在2016 年回落后已恢復到之前水平

數據來源:公開資料整理

不同燃料生產的玻璃品種有所差異,帶來的污染程度也不一樣;由于不同地區環保標準不一樣,不同企業選擇的戰略路徑(高中低端)不一樣,使得各燃料均得以使用。根據統計,目前使用石油焦、重油、煤焦油、天然氣、焦爐煤氣、煤粉和煤制氣的產線比例分別為35%、16%、17%、28%、8%、2%和22%。也就是說使用相對昂貴但相對清潔的燃料(重油和天然氣)產線合計占比約40%,剩余60%的產線使用的是相對便宜的低品質燃料(有交叉使用的情況,僅粗略估計)。

使用不同的燃料系統(天然氣、重油、石油焦、煤焦油、煤制氣),生產成本差異較大。根據最新的四種燃料的價格(2017/12/29)測算,燃料價格最低的石油焦和燃料價格最高的重油一重箱玻璃成本相差大約21元,和采用天然氣作為燃料的玻璃成本相差了大約13元。按照目前全國一重箱玻璃的均價來計算的話,石油焦與重油帶來的成本差異約占26%,與天然氣帶來的成本差異約占比17%。

選擇不同燃料帶來的巨大成本差距,使得企業之間的成本分化明顯。而往往污染越大、產品品質越差的企業生產成本反而越低,這種巨大的成本差距,優秀公司無法通過高效管理或者利用規模效應來彌補,成本端這種“劣幣驅逐良幣”的逆向選擇使得過去行業格局較差。

一重箱玻璃燃料成本對比

- | 重油 | 天然氣 | 煤制氣 | 石油焦 | 煤焦油 |

燃料均價 元/ m 3 (kg) | 4.03 | 3.26 | 1.395 | 1.92 | 2.4 |

燃料用量 m 3 (kg) | 9.1 | 11 | 20 | 11 | 10.39 |

燃料成本 元 | 36.673 | 35.86 | 27.9 | 21.12 | 24.936 |

人工成本 | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 |

環保成本 | 3 | 3 | 3 | 3 | 3 |

制造費用 | 5 | 5 | 5 | 5 | 5 |

一重箱玻璃成本 | 81.79 | 74.09 | 65.90 | 60.69 | 65.49 |

燃料占比 % | 49.27% | 44.00% | 37.04% | 31.64% | 36.65% |

數據來源:公開資料整理

上市公司管理費用率對比

數據來源:公開資料整理

上市公司期間費用率對比

數據來源:公開資料整理

除了由于企業采用的燃料不同造成的成本差距外,企業處理生產產品所產生的“三廢”也是造成成本差距的一個原因。玻璃行業龍頭企業生產線上加裝脫硫脫硝的環保裝置,大約單位運行成本將增加4-5元/重箱。

玻璃行業作為重污染、高排放的行業,一直是污染排查、整治的重要行業。但是過去執行情況并不理想。長期以來,一些落后企業、落后產能靠著高污染、高排放維持經營。而隨著新的排污許可證制度和“費改稅”環保稅等政策落實,將對企業的污染排放、治理提出了更高的要求,行業將更加規范,將使得采用高污染燃料的企業運行成本上升,改變過去成本端的“逆向選擇”,真正具備經營優勢的企業能脫穎而出。

排污許可證的影響來自三個方面:一是無證排污的落后產能將面臨停產;二是對于能源批建不符的產能將面臨整改;三是以設計產能來核算許可排放量將對超出設計產能部分的產能作出限制。

截止到2017年12月29日,玻璃企業排污許可證核發率不到三成,目前核發比例較低(結合造紙和電鍍行業先例,有延遲發放的可能性)。

相關報告:智研咨詢發布的《2018-2024年中國玻璃市場運營態勢及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢