一、 2017年智能裝備發展情況分析

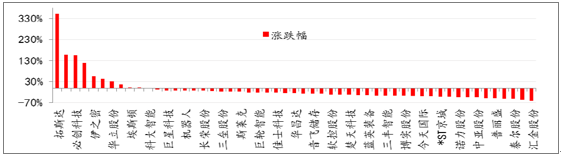

2017年智能裝備加權指數與上證綜指走勢出現背離,上證綜指全年漲幅6.56%,智能裝備板塊跌幅約1.87%,其中個股股價走勢低迷尤為明顯,52只個股中只有10只上漲,占比僅19%,漲幅排在行業板塊前列的股票幾乎都是次新股。從估值角度來看,智能裝備板塊公司2017年估值中樞約38倍,2018年估值中樞也接近30倍。

2017年智能裝備板塊個股漲跌幅情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國高端智能裝備市場供需預測及投資前景預測報告》

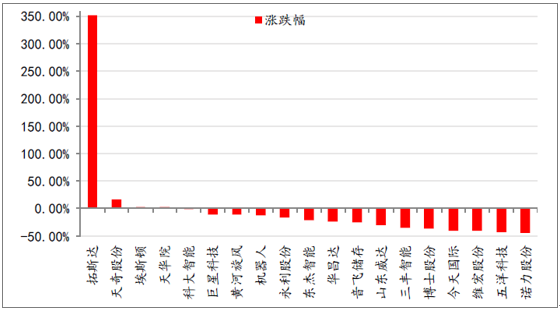

智能裝備中的智能制造產業鏈包含機器人本體、核心零部件和系統集成等相關企業,雖然2017年智能制造行業大幅增長,但主要是國外企業受益頗豐,國內公司仍在砥礪前行,大多數個股要么估值較貴,要么質地不純,股價表現平淡。

智能制造公司漲跌幅

資料來源:公開資料整理

智能裝備中的專用智能裝備表現較好,①受益制造業投資增速持續回暖,注塑機行業觸底反彈,同時行業競爭格局也在不斷優化,具有核心競爭力的企業伊之密脫穎而出。②受益消費升級,定制家具興起,板式家具行業龍頭弘亞數控快速增長。

1、2017年智能制造快速增長

十九大提出加快發展先進制造業,智能制造相關政策加速落地

隨著中國適齡勞動人口逐年下降,勞動力成本逐年上升,人口紅利逐漸消失,加快自動化改造,制造業升級勢在必行。中國于2015年提出《智能制造2025》,力爭通過“三步走”實現制造強國的戰略目標,到2020年基本實現工業化,制造業大國地位進一步鞏固,制造業信息化水平大幅提升;到2025年,制造業整體素質大幅提升,創新能力顯著增強,全員勞動生產率明顯提高,兩化(工業化和信息化)融合邁上新臺階;到2035年,我國制造業整體達到世界制造強國陣營中等水平;新中國成立一百年時,制造業大國地位更加鞏固,綜合實力進入世界制造強國前列。

尤其是十九大報告中指出,要加快建設制造強國,加快發展先進制造業,推動互聯網、大數據、人工智能和實體經濟深度融合,在中高端消費、創新引領、綠色低碳、共享經濟、現代供應鏈、人力資本服務等領域培育新增長點、形成新動能,為企業的發展指明了方向。

2、智能制造行業快速增長,3C和汽車行業需求旺盛

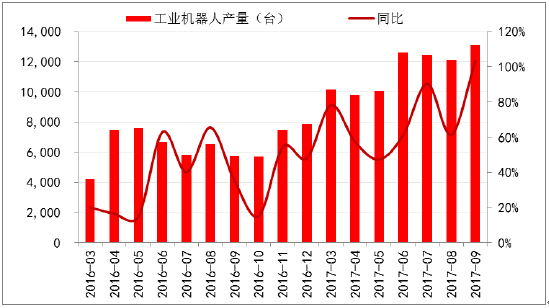

2017年中國工業機器人相關市場增長迅猛。2017年1~11月工業機器人產量達11.8萬臺,同比增長84.3%,其中11月份工業機器人產量高達1.12萬臺,同比增長45.80%。從下游需求來看,主要是3C行業和汽車行業需求旺盛,負載<20KG和165KG<負載<210KG的六軸工業機器人需求最大,其中負載<20KG以下的主要用在3C領域的拋光打磨、上下料、分揀、焊接等領域;165KG<負載<210KG主要用在汽車領域的搬運,碼垛等領域。

機器人產量高速增長

資料來源:公開資料整理

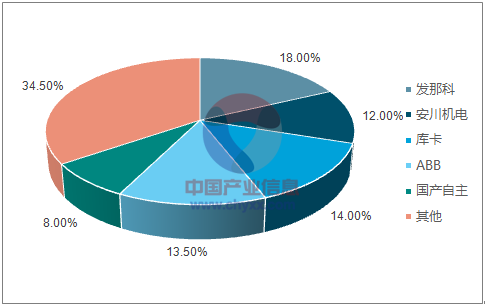

3、國外品牌占據智能制造產業鏈領導地位。

從工業機器人本體市場來看,“四大家族”日本發那科、日本安川、德國庫卡、瑞典ABB占據市場近60%份額,其他外資品牌瓜分了約30%的份額,國產機器人企業只占據10%的市場份額。從上游的核心設備零部件來看,行業更加集中在國外企業手中,全球75%的精密減速機市場被日本的哈默納科和納博特斯克壟斷,高端伺服電機也以日系和歐美系等企業為翹

“四大家族”占60%市場份額

資料來源:公開資料整理

日本企業在減速機具有統治地位

資料來源:公開資料整理

受益2017年中國機器人市場銷量大增,國外品牌繼續擴大產能。日本發那科公司宣布投資630億日元在茨城縣筑西市新建工業機器人工廠,預計2018年8月正式投產。新工廠投產后,先期階段一個月生產2000臺機器人,最終會將月生產能力提升到4000臺。2017年1月,庫卡在上海舉行中國二期廠房奠基儀式,宣布再次加大對中國的投資,以期更好地滿足中國市場對工業自動化的需求,新廠建成后,庫卡在中國上海的機器人產能有望翻倍。

內資品牌短期生存空間受到擠壓,長期仍需努力。核心零部件占工業機器人總成本約70%,國內機器人由于缺少核心技術,在成本和產品穩定性和國外產品相比仍有較大差距,只有少數企業工業機器人本體出貨量能夠達到2000臺/年,絕大部分工業機器人企業主要依靠在系統集成中搭載自己的工業機器人實現盈利。短期來看,國外品牌機器人廠商擴大產能和降價政策逐步搶占國內市場份額,擠壓了內資品牌生存空間,但是隨著綠的諧波、南通振康、深圳固高等本土核心零部件企業逐步實現突破,未來國產工業機器人有望逐步實現進口替代。

核心零部件占據絕大部分成本

資料來源:公開資料整理

三、2018年智能裝備聚焦三大方向

工業機器人本體和核心設備零部件國內企業短期難出業績,系統集成行業關注兩大亮點

工業機器人本體和核心設備零部件在相當長的一段時間內,仍由國外品牌占據統治地位,內資品牌短期難以突破。系統集成企業盈利最快,但是行業技術壁壘相對較低,以中小規模企業競爭為主,行業受制于三大瓶頸:①大部分訂單以非標為主,較難形成規模效應;②很難實現跨行業作業;③付款條件差,現金流緊張,應收賬款大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智能裝備行業市場全景調研及前景戰略研判報告

《2025-2031年中國智能裝備行業市場全景調研及前景戰略研判報告》共八章,包含中國智能裝備行業風險型投資機會評估,中國智能裝備行業未來型投資機會評估,中國智能裝備行業投資壁壘及風險預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢