港股食品飲料板塊主要以休閑食品及飲料行業龍頭為主。我國休閑食品飲料行業依然動銷增長乏力,行業整體增速下行。短期來看,居住性消費擠壓效應的減弱將有效支撐行業進入緩慢復蘇狀態。

長期而言,我國休閑食品及飲料人均消費仍有增長空間,但整體重新進入高速增長缺乏充分條件,預計未來行業將根據細分品類出現明顯分化。關注休閑零食、包裝水、運動功能飲料以及即飲咖啡等高成長細分板塊的發展和企業布局。

領先企業將通過品類擴展、渠道建設以獲取繼續成長的空間,利潤端的修復則依靠產品結構調整和資產整合。

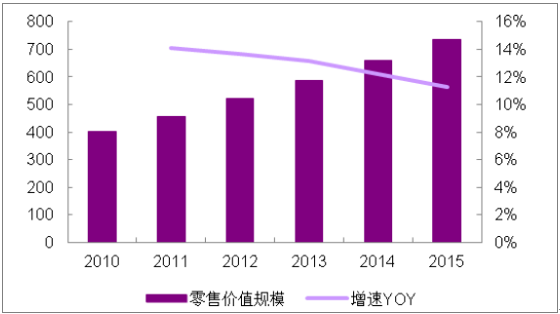

中國休閑食品行業零售價值規模(十億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國食品飲料市場行情動態及發展前景預測報告》

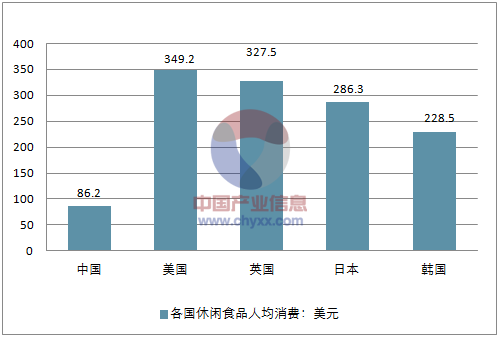

各國休閑食品人均消費比較(美元)

資料來源:公開資料整理

中國休閑食品行業零售規模分布結構

資料來源:公開資料整理

中國休閑食品細分行業零售規模增速

資料來源:公開資料整理

中國軟飲料市場規模(百萬,人民幣)

資料來源:公開資料整理

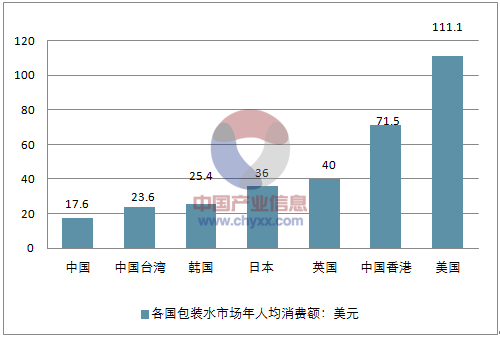

各國包裝水市場年人均消費額(美元)

資料來源:公開資料整理

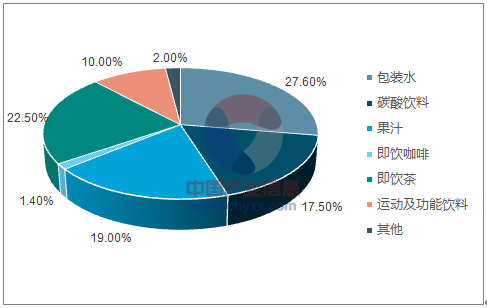

中國軟飲料行業零售規模分布結構(2016)

資料來源:公開資料整理

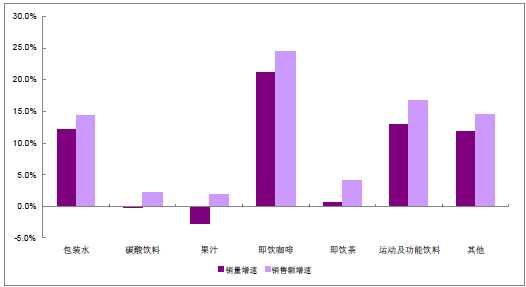

中國軟飲料細分行業零售規模增速(2016)

資料來源:公開資料整理

一、細分品類表現將分化

我國休閑食品飲料行業依然動銷增長乏力。行業整體增速下行,某些子行業甚至出現負增長現象。這一方面由于13 年后受到居住性消費擠壓,食品性消費支出增速下降;另一方面是源于消費者消費習慣的變化(健康、便捷、時尚、環境友好等)。整體而言,居住性消費擠壓效應的減弱將有效支撐行業進入緩慢復蘇狀態。

但當前的商品流通條件下,人口和渠道滲透兩大紅利漸行漸遠,消費者觸及數(CRP)上行空間有限,暫時并未有使行業整體重新進入高速增長的條件出現。預計未來行業將根據細分品類出現明顯分化。

領先企業將通過品類擴展、渠道建設以獲取繼續成長的空間,利潤端的修復則依靠產品結構調整和資產整合。

中國食品飲料子行業增速(去除通脹影響調整后)

資料來源:公開資料整理

二、食品飲料行業競爭格局

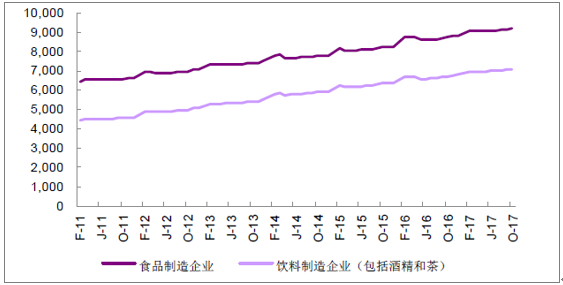

食品飲料行業進入壁壘相對較低,行業競爭并未趨緩跡象。可以看到食品及飲料行業制造企業數量始終維持增長,2011-2017 年復合增速分別為5.1%和6.8%。

中國食品飲料制造企業數量變化

資料來源:公開資料整理

從子品類的市場集中度來看,各細分行業我國集中度水平皆明顯低于發達市場。以Savoury Snacks 和包裝水為例,2011-2016 年CR5 分別由23.6%、43.6%變化至25.5%、36.3%。

競爭格局并無明顯改善跡象,行業普遍缺乏強有力的議價者,進而影響行業內企業的盈利能力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告

《2026-2032年中國食品飲料行業市場深度分析及投資前景展望報告》共十三章,包含食品飲料行業典型領先企業分析,行業投資趨勢及投資策略,食品飲料行業投資方向預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢