一、整體消費企穩復蘇態勢明確

社零總額、全國百家及五十家大型零售企業零售額增速、消費者信心指數這幾個核心數據均顯示整體消費企穩復蘇的態勢已經明確。

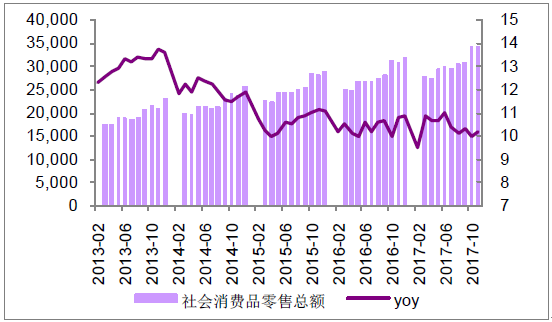

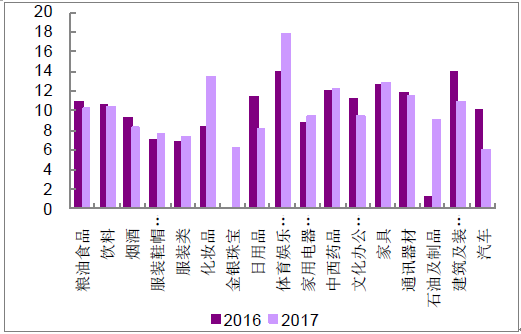

2017 年前十一月,全國社零總額增速同比增長10.3%,與16 年全年增長10.4%基本持平,已經扭轉了2010 年以來的持續下滑的趨勢。2017年以來化妝品、金銀珠寶、體育娛樂用品及石油制品等板塊較2016 年增長提速顯著。

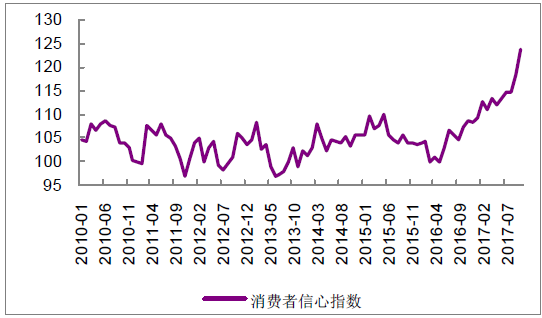

而從消費者信心指數看扭轉的趨勢更加明顯。從2010 年開始消費者信心指數始終在95-110 間波動,但是17 年1 月開始持續上升, 到10 月達到了124,為指數于十多年歷史上的最高點。

全國百家和50 家大型零售企業零售額也都同比轉為正增長,擺脫14 年以來疲弱狀態,消費企穩明顯。

社零總額(億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國快速消費品行業深度調研及市場前景預測報告》

社零板塊累計同比增長情況(%)

資料來源:公開資料整理

消費者信心指數

資料來源:公開資料整理

全國百家及五十家零售企業零售額同比增速(%)

資料來源:公開資料整理

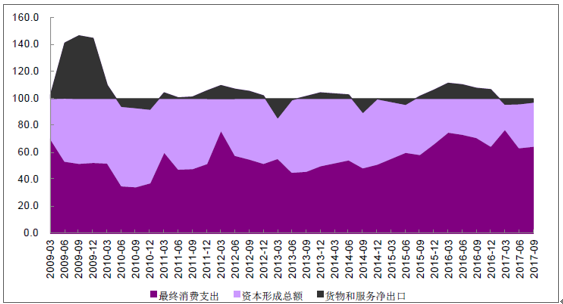

對GDP累計增長的貢獻率(%)

資料來源:公開資料整理

從宏觀角度而言,消費對于經濟驅動力13 年以來逐漸明顯,顯示經濟結構調整開始側重于內需的發掘。刺激和發掘國內消費能力,將是未來一個時期我國經濟的重要發力點之一。

二、消費結構分化繼續

盡管整體消費復蘇態勢良好,但是從主要上市公司數據看,仍然呈現出結構性分化。傳統消費占比更多的食品飲料、品牌服飾、零售等板塊整體增速仍未見明顯復蘇,但新興消費,休閑娛樂類消費的增速明顯加快。

港股主要的品牌服飾中,除了龍頭安踏和定位高端的江南布衣,其余品牌的收入和利潤增長仍不盡如人意。而在食品飲料及乳制品領域,也只有定位中高端的周黑鴨、健合、澳優取得了15%以上的收入增長。而反觀博彩、旅游餐飲、社區服務等娛樂服務類板塊,收入利潤增速均延續了過去的高速增長態勢。

三、高端消費亮眼

1、高端消費增長走勢分析

16H2 以來高端消費整體表現突出。高端服裝及珠寶商在16 年下半年以來在中國市場已經恢復了高速增長。

高端服裝及珠寶廠商16H2以來表現(同比增長,%)

- | - | 16Q3 | 16Q4 | 17Q1 | 17Q2 | 17Q3 |

開云集團-APAC Luxury | - | 24% | 16% | 47% | 31% | 42% |

- | Guccil-APAC | 31% | 32% | 63% | 40% | 55% |

LVMH-APAC | - | -4% | -1% | 23% | 15% | 31% |

- | 服飾-Global | 6% | 8% | 15% | 20% | 27% |

- | 珠寶-Global | 3% | 9% | 14% | 15% | 8% |

- | 香水-Global | 13% | 9% | 15% | 13% | 12% |

歌力思 | - | 19% | 73% | 88% | 101% | 102% |

維格娜絲 | - | -11% | -1% | 64% | 240% | 186% |

安正時尚 | - | -7% | 13% | 19% | 17% | 20% |

周大福 | - | -17% | -10%(FY16) | 16% | 16%(16H1) | 15% |

Pandora-APAC | - | 46% | 40% | 44% | 35% | 26% |

- | China | 120% | 100% | 121% | 87% | 54% |

Tiffany-APAC | - | -4% | 9% | 8% | 2% | -4% |

資料來源:公開資料整理

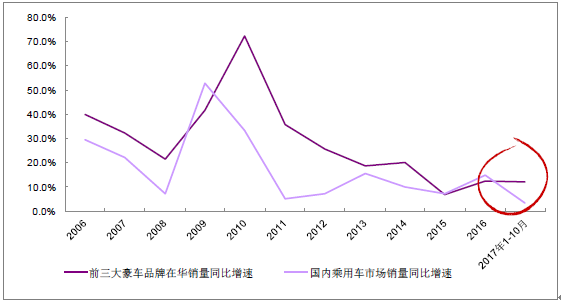

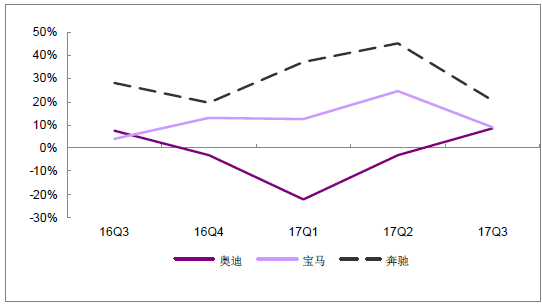

2016 年下半年開始我國豪華車與乘用車銷量增速出現剪刀差。2017 年1-10 月,前三大豪華車銷量(約占我國豪華車銷量的70%)累計增速繼續維持在12%左右高位。

豪華車與乘用車銷量同比增速比較

資料來源:公開資料整理

奧迪/奔馳/寶馬在華銷量同比增速

資料來源:公開資料整理

2017年下半年豪華車在華銷量同比增速

同比 | 6 月 | 7 月 | 8 月 | 9 月 | 10 月 | 1-10 月累計 |

奧迪 | 1.7% | 10.2% | 10.3% | 7.1% | 14.5% | -3.0% |

寶馬(incl MINI) | 5.5% | 8.0% | 12.2% | 7.1% | 14.2% | 15.1% |

奔馳(incl Smart) | 27.0% | 30.0% | 24.5% | 11.0% | 10.9% | 27.8% |

凱迪拉克 | 54.0% | 37.0% | 51.0% | 38.0% | 36.1% | 58.2% |

雷克薩斯 | 21.0% | 8.2% | 24.3% | 10.6% | 19.2% | 21.0% |

捷豹路虎 | 65.3% | 34.0% | 29.9% | 20.0% | 12.0% | 25.0% |

沃爾沃 | 31.0% | 50.2% | 25.9% | 29.8% | 29.5% | 29.9% |

林肯 | 84.0% | 68.0% | 105.0% | 79.0% | 48.0% | 85.0% |

英菲尼迪(東風) | 12.6% | 19.2% | 4.5% | 19.0% | 0.0% | 6.0% |

資料來源:公開資料整理

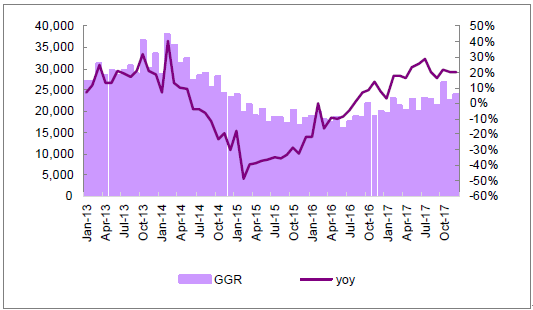

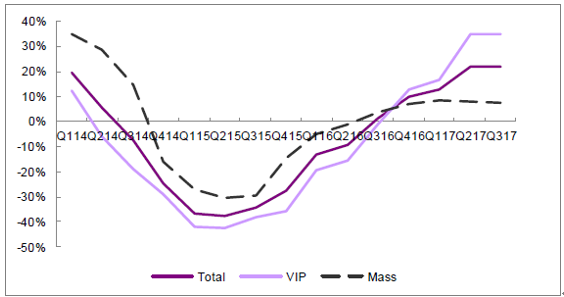

從博彩板塊觀測到類似的情形。16H2 以來博彩貴賓業務成為增長主要驅動力,17Q2 貴賓收入同比增長達到30.8%,為2011 年以來的最快增速。

澳門博彩行業毛收入(百萬澳門元)

資料來源:公開資料整理

澳門VIP及Mass毛收入同比增速

資料來源:公開資料整理

2、高端消需求情況分析

高端消費驅動力主要來自15-16 房地產大幅升值帶來的財富效應、中產階級可支配收入的增長、中產主力向“千禧一代”變遷,以及高凈值人群規模的擴大。

中產階級非居住消費提升及主力人群遷移

中國中產階級新的消費趨勢短期在未來的加速體現,一個重要的催化劑便是地產支出擠壓效應的減弱。進入2017 年隨著國家地產調控政策的出臺,從成交價格和成交量兩個維度都可以清楚看到樓市降溫明顯。對于中產階級非居住消費將帶來提速可能,利好高端消費增長。

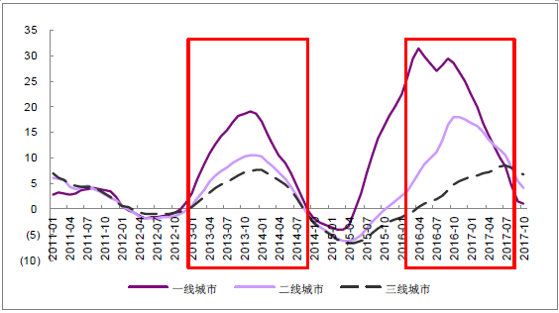

70個大中城市新建住宅價格指數(當月同比,%)

資料來源:公開資料整理

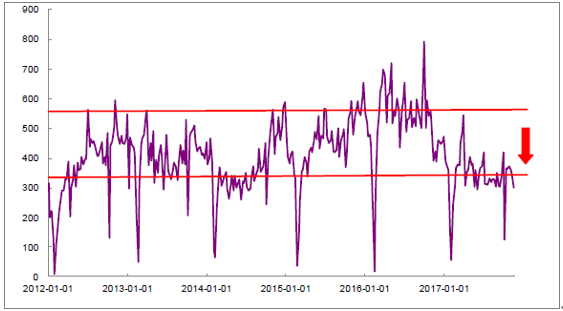

30大中城市商品房成交面積(萬平方米)

資料來源:公開資料整理

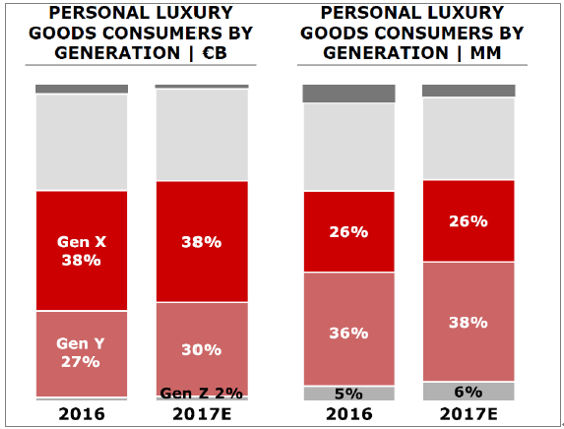

高端化消費市場主力人群正加速向千禧一代遷移。全球奢侈品市場消費中30%已由“千禧一代”貢獻,預計2017 年市場增量的85%將來自于Y 世代(即80 后及90 后)和Z(即95 后及00 后)世代。

個人奢侈品消費人群結構

資料來源:公開資料整理

千禧一代的主要特點在于1.消費觀較舊世代更為激進,同時對舊世代消費觀能夠產生影響(家庭KOL);2.消費行為帶有濃厚的個性色彩;3.社交需求強烈,極易依附于價值觀趨同的KOL;4.注重多維度消費體驗。

隨著可支配收入的提升和人群結構的變遷,民眾的整體消費觀念開始發生變化。對于中產階級而言,唯性價比是論的消費觀開始變得多元化和個性化,消費者逐漸關注自身訴求與產品本身、品牌內涵之間的契合。這便是所謂“消費升級”的本質。

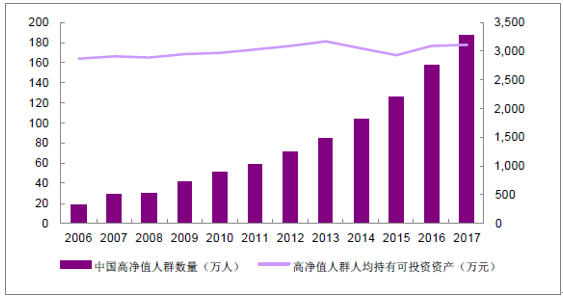

中國高凈值人群增長情況

資料來源:公開資料整理

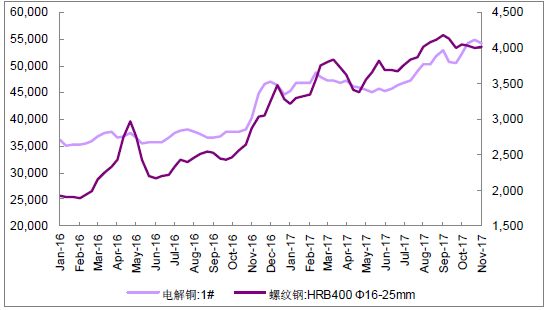

螺紋鋼及電解銅全國市場價走勢(元/噸)

資料來源:公開資料整理

中國高凈值人群主要由金融、地產、大宗及新興產業造就,根據《招行私人財富報告》,該群體數量(資產>1000萬)由2006 年的18 萬人增長到2017 年的187 萬人,CAGR 23.7%。規模不斷增長的高凈值人群是中國高端消費市場扎實的長期增長動力。當然,中產階級消費觀念的開放也將為高端消費市場帶來成長的活力。

對于高凈值人群,短期內財富快速聚集人群對于沖動型高端消費市場(奢侈品、博彩等)的刺激更應值得關注。為該等群體更易傾向通過高端消費以尋求身份認同和滿足升級的物質訴求。分別于2015 年初及2015 年末所啟動的地產及大宗商品強周期將帶來高凈值人群的快速成長。而從各高端消費細分品類近期表現來看,快速造富效應已經產生了較為積極正面的作用。

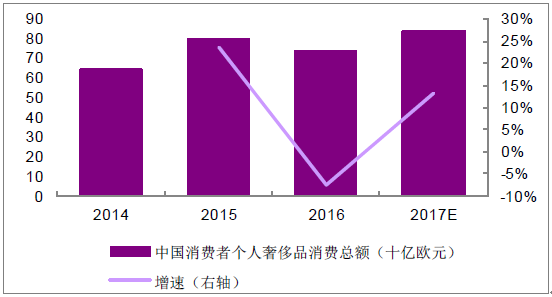

中國消費者個人奢侈消費品市場規模及增速

資料來源:公開資料整理

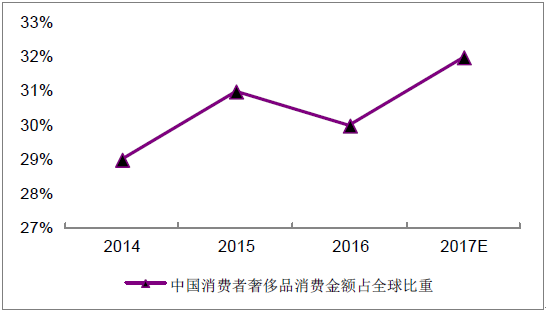

中國消費者個人奢侈消費品市場規模占全球個人奢侈消費品市場規模比重

資料來源:公開資料整理

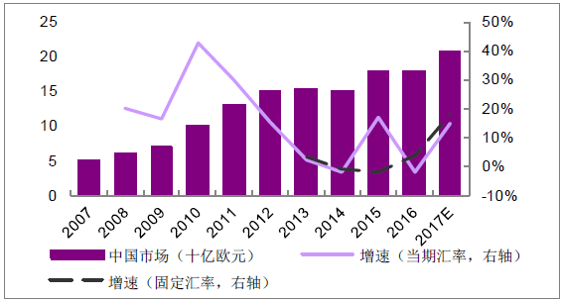

我國本土個人奢侈消費品市場規模及增速

資料來源:公開資料整理

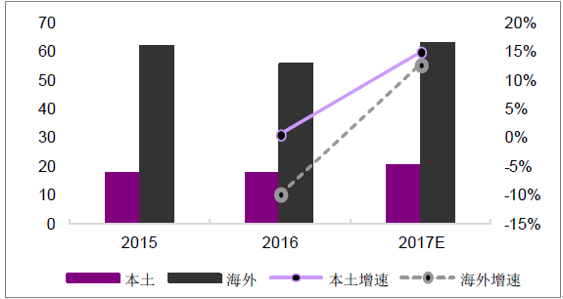

中國消費者本土市場與海外市場個人奢侈品消費金額(十億歐元)及增速

資料來源:公開資料整理

2017 年中國消費者個人奢侈消費品市場規模將達840 億歐元,同比增長13%(當期匯率),占全球比重達32%、較去年同期提升2ppt。

2017 年中國本土個人奢侈消費品市場規模將達207 億歐元,同比增長15%(當期匯率)/18%(固定匯率),較去年提速17PCT(當期匯率)/14PCT (固定匯率),自2014 年以來首次恢復正向增長。消化反腐影響消化、同時獲益中產階級崛起、奢侈品牌全球定價一體化是為主要因素。而同年中國消費者海外個人奢侈消費品市場規模達631 億歐元、同比增13%,亦恢復強勁表現。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)