一、中國農林牧漁行業發展走勢分析

1.1 2017年農林牧漁板塊市場表現

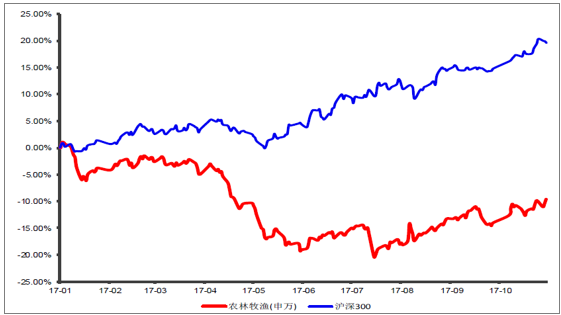

年初以來,農林牧漁板塊指數(申萬)下跌9.09%,跑輸滬深300 指數,板塊整體表現不佳。進入下半年,下游豬價企穩、禽價反彈,助推行業景氣上行,農林牧漁板塊呈現反彈的態勢,7 月以來的漲幅為6.66%。

年初以來農林牧漁板塊下跌9.09%(截止2017 年11 月10 日)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國智慧農業市場分析預測及投資前景預測報告》

年初以來農林牧漁板塊下跌9.09%(截止2017 年11 月10 日)

資料來源:公開資料整理

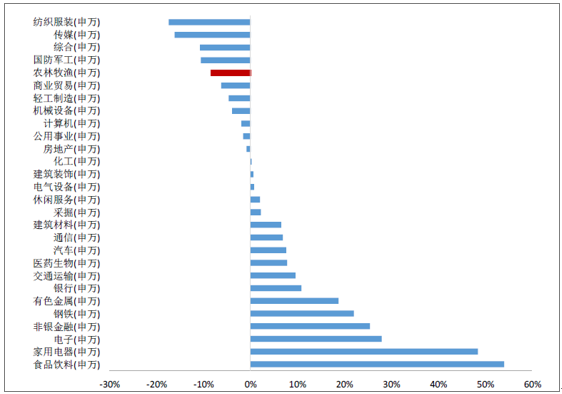

從農業內部細分板塊看,飼料、動物保健基本持平于年初,分別上漲0.73%,、-0.32%,調整幅度小,其他子板塊,畜禽養殖、農產品加工、種植業等板塊調整幅度較深,分別下跌8.710%、13.13%、13.88%。

農林牧漁各子板塊漲跌幅

資料來源:公開資料整理

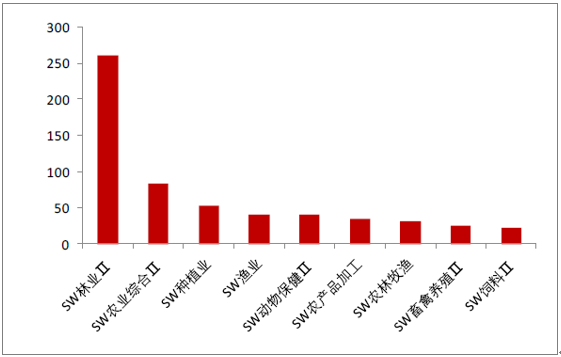

目前農林牧漁板塊估值約為33.01 倍,低于近五年的平均估值水平,高于2012 年左右的估值底部。

農林牧漁板塊估值情況

資料來源:公開資料整理

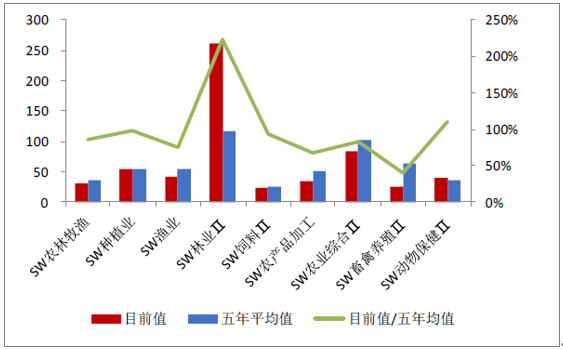

畜禽養殖、飼料行業估值低于農林牧漁板塊整體估值,其他各子行業估值均高于農林牧漁板塊的整體估值。從歷史估值來看,畜禽養殖較大幅度低于歷史平均估值,農產品加工業、飼料、漁業估值低于歷史平均估值,種植業、動物保健估值持平于歷史估值,而林業則大幅高于歷史平均估值

農林牧漁行業各子行業最新估值比較

資料來源:公開資料整理

農林牧漁各子行業估值與歷史均值比較

資料來源:公開資料整理

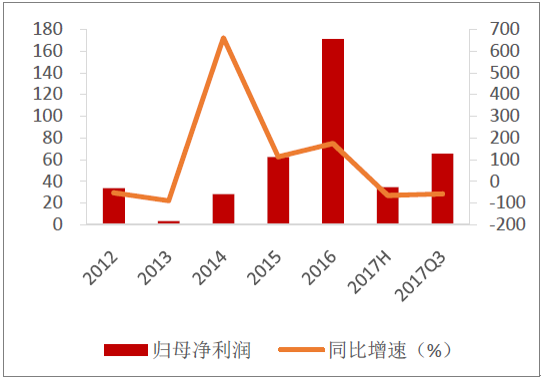

2、受畜禽養殖盈利回落,農林牧漁前三季度利潤下滑

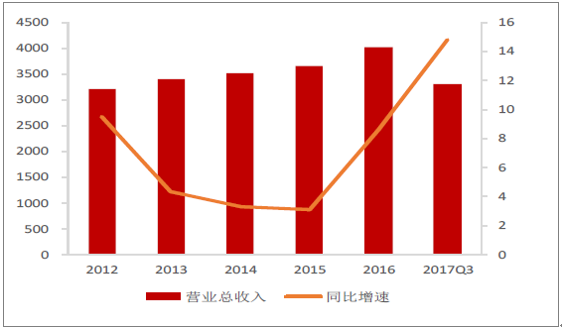

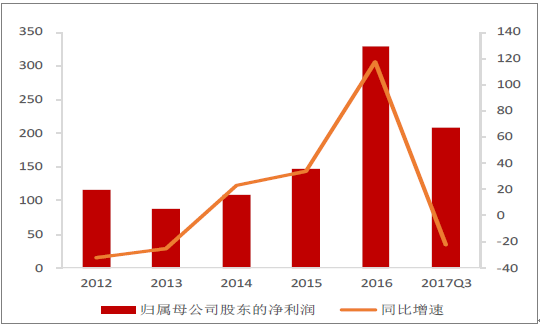

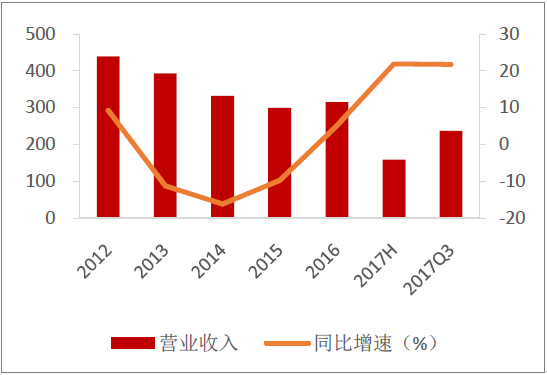

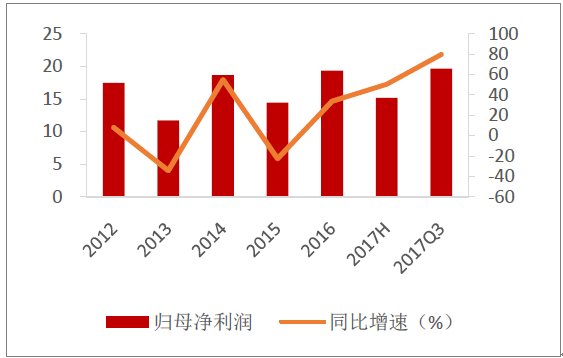

2017 年前三季度,農林牧漁板塊(申萬)營業收入為3299 億元,同比增長11.13%;歸屬于上市公司股東的凈利潤為208 億元,同比降低19.54%。

農林牧漁行業營收情況(百萬元)

資料來源:公開資料整理

農林牧漁行業歸母凈利潤情況(百萬元)

資料來源:公開資料整理

農林牧漁板塊在三季度業績回暖,單三季度實現歸屬于上市公司股東的凈利潤為84 億元,環比增加29 億元。

三季度歸母凈利潤環比增加29 億元

資料來源:公開資料整理

盈利水平環比上升(%)

資料來源:公開資料整理

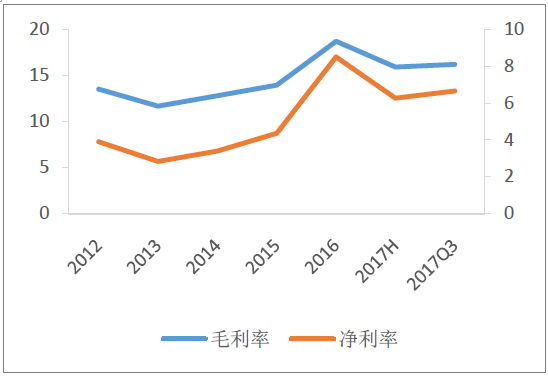

盈利水平方面,三季報披露的板塊盈利水平環比上升,主要是受產品價格反彈驅動。三季度的銷售毛利率為16.21%,環比增加了0.28 個百分點,銷售凈利率為6.66%,環比增加了0.39 個百分點。與此同時,期間費用率保持穩定,管理費用率、銷售費用率、財務費用率分別為5.06%、4.00%、1.29%。

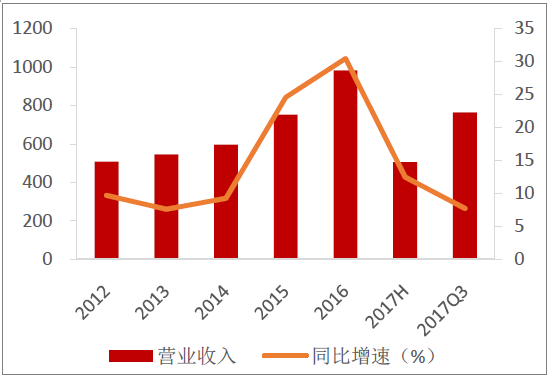

2017 年前三季度,營業收入和凈利潤都實現正增長的有種植業、漁業、飼料、農產品加工、動物保健,特別是種植業、漁業、農產品加工三個子板塊的業績同比實現大幅增長;同時,林業、農業綜合和畜禽養殖業績同比下滑,且下滑幅度較大。

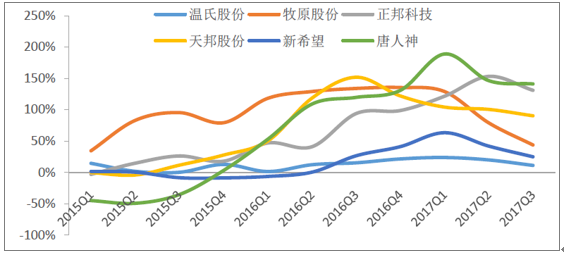

畜禽養殖板塊營業收入情況

資料來源:公開資料整理

畜禽養殖板塊歸母凈利潤情況

資料來源:公開資料整理

畜禽養殖行情從16 年高點回落,板塊營收和利潤均出現明顯的下滑,特別是利潤下滑尤為明顯,大集團企業利用前期盈利的積累,在17 年實現了產能的快速增長。

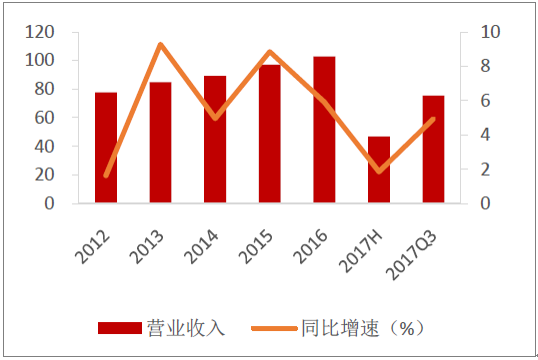

飼料板塊營業收入情況

資料來源:公開資料整理

飼料板塊歸母凈利潤情況

資料來源:公開資料整理

飼料行業相對較為穩定,營收和利潤維持穩健增長,但受養殖行情回落影響,同時散戶退出和競爭加劇的沖擊,利潤增速落后于營收增速。

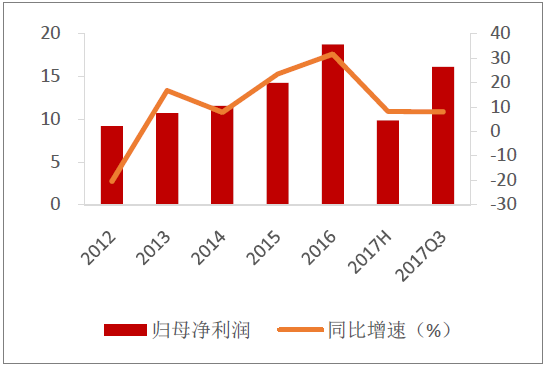

動保板塊營業收入情況

資料來源:公開資料整理

動保板塊歸母凈利潤情況

資料來源:公開資料整理

動物保健和飼料行業都是屬于養殖后周期板塊,具有較為穩健的特性,受養殖存欄量整體下降的影響,17 年前三季度,動物保健板塊仍保持小幅增長。

種植業板塊營業收入情況

資料來源:公開資料整理

種植業板塊歸母凈利潤情況

資料來源:公開資料整理

二、肉禽養殖市場需求情況分析

1、受禽流感沖擊,行業景氣大起大落

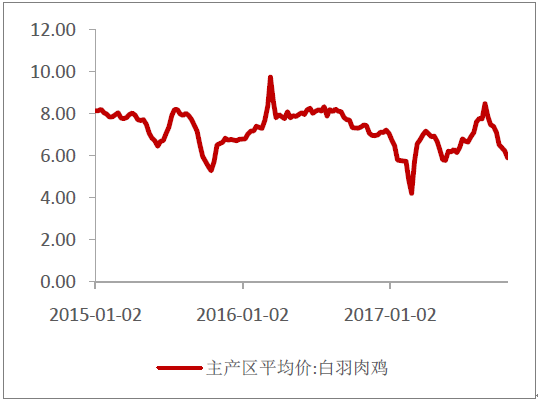

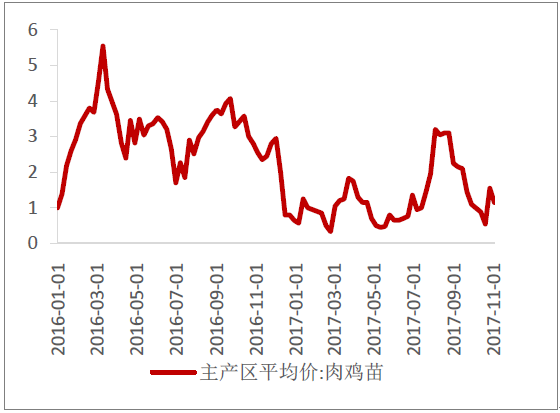

肉禽養殖行業在2017年經歷了大起大落,養殖景氣波動大。17 年上半年在禽流感的沖擊下,活禽交易市場大范圍的關閉,致需求銳減,疊加此前行業基于樂觀預期所做的擴大出欄努力,供給過剩矛盾突出,全行業陷入大幅度的虧損。白雞商品代的主產區價格顯示,雞苗價格一度跌至5 毛/羽以下,在成本價下持續較長時間,受養殖虧損影響,行業提前淘汰量明顯增多。

毛雞價格顯示需求疲軟(元/公斤)

資料來源:公開資料整理

17 年白雞雞苗價格大幅波動(元/羽)

資料來源:公開資料整理

進入年中后,環保督查加速了行業去產能進程。這一輪環保趨嚴的影響主要在山東、河南等地,影響到白雞養殖的主產區,供給收縮提速。到8 月,隨著行業產能出清,配合需求的季節性回暖,商品代雞苗和毛雞價格出現一輪快速上漲。但下游的需求仍顯疲軟,進入10 月后價格有所回落。

10 月行業上下游的產品價格分化,父母代雞苗價格上漲,同時,下游產品價格較為疲軟。當前上下游價格背離的現象,背后反映了行業供給的收縮,特別是祖代存欄相較前兩年處在相對較低位置,但供給收縮自上而下傳導需要時間,引種不足的效應將逐漸體現在父母代存欄和商品代存欄,行業景氣有望在明年迎來反轉。

2、引種不足效應逐步顯現,供給收縮自上而下傳導

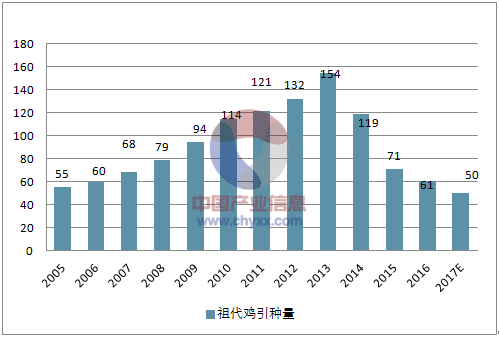

白雞自上而下供給收縮,核心邏輯在于,祖代雞引種自15 年對美法封關以來,連續三年的引種量低于行業的自然需求量,并且在17 年年中,又出現了連續幾個月引種量極低的情況,對未來半年的行業供給影響很大。

從祖代雞引種看,當前引種國僅新西蘭,引種量繼續受到限制。美國、法國、西班牙等傳統引種國因禽流感影響,引種相繼被封,由于這些國家的疫情尚未得到完全的控制,估計年內復關的難度較大。從這三年的引種數量看,2015 年全年的引種量約70 萬套,2016 年約60 萬套,17 年上半年的引種量不到25 萬套,引種量呈現連續四年下降。由于僅有新西蘭可以引種,預計全年引種量仍達不到行業的自然需求量,估計在50 萬套左右。

祖代雞引種量近幾年情況(萬套)

資料來源:公開資料整理

祖代總存欄處在五年來較低水平(萬套)

資料來源:公開資料整理

祖代引種不足的效應有望向下傳導。根據測算,引種一批祖代雞到第一批商品代毛雞出欄需經歷60 周的時間,產蛋時長42 周,即每一批引種的祖代雞會影響隨后60~102 周的商品代毛雞出欄量。目前看祖代雞的在產和后備的存欄相對于前幾年都處在較低的位置,引種下降的影響已經出現。、換羽是影響供給的另一個重要因素,每次換羽后,白雞會停止產蛋2 個月,隨后進入于次產蛋期,通常持續時間約26 周。它作為養殖場外購雞苗的替代性選擇,雞苗價格處在低價位時,換羽的經濟性低。全行業引種量的下降,實質也降低了換羽的可供量。

3、終端需求迎來邊際改善,把握景氣向上機會

從需求端看,未來白雞需求預計穩中趨升,原因在于:

1)2017年秋季起將強制免疫H7 亞型的高致病性禽流感,明年在更大范圍推廣,再出現類似于2017年上半年嚴重的禽流感沖擊的概率并不大。

2)中國對巴西的白羽肉雞進行反傾銷調查,巴西出口雞肉約40~50 萬噸,影響到的消費體量較大,給國內白雞消費帶來邊際改善。

3)中信集團旗下子公司中信股份、中信資本聯合凱雷投資,收購麥當勞在中國內地和香港的業務。新管理層計劃擴張內地麥當勞餐廳數量,從2500 家增長至4500家,實現三四線市的下沉。從長期而言,對終端消費是有力驅動力。麥當勞近期改名為“金拱門”,更接地氣,存在運作提速的預期。

三、生豬養殖:豬周期時間跨度延長,集團出欄進入黃金期

1、2017年生豬價格分析及2018年生豬價格預計

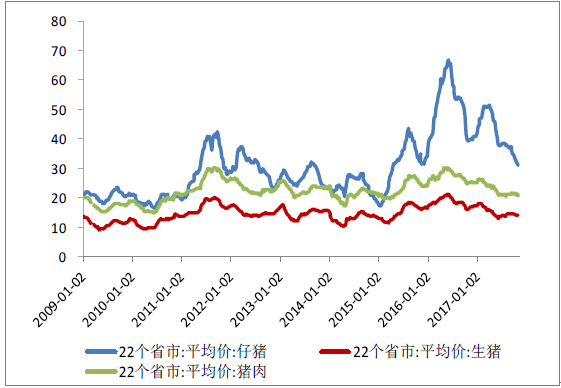

受環保影響供給及季節性的需求提振,生豬價格在下半年迎來企穩反彈,穩定在14 至15 元/公斤這個區間。此輪豬周期的時間跨度將有所延長。預計18年的生豬出欄量溫和上升,全年平均的豬價較2017年下行空間不大,高點、低點可能低于2017年,但波動范圍或減小。

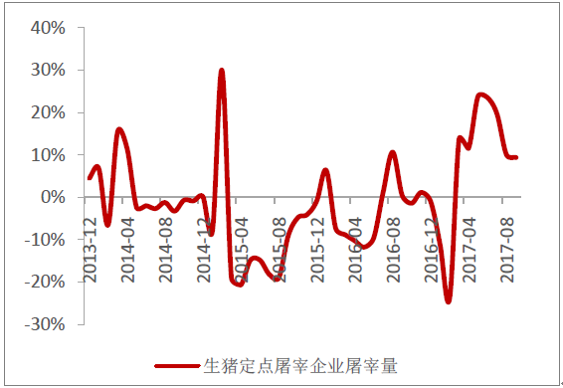

豬肉2017年總供給是上升的,這可以解釋外三元生豬價格從年初的17元/公斤下降至當前14 元/公斤。從商務部定期披露的定點企業屠宰量數據來看,2017年每月的屠宰量達到了1800 萬頭的水平,同比增速在10%~20%左右。

在這個時點上,散戶補欄情緒不重。從養殖盈利看,當前外購仔豬的行業養殖盈利約在40~50 元,處于微利運轉;同時,從近期的仔豬價格看,進入10月以后,仔豬價格迎來一波快速下跌,也印證補欄積極性不高。

18 年豬價下行空間不大(元/公斤)

資料來源:公開資料整理

生豬屠宰量較去年同期水平提升(%)

資料來源:公開資料整理

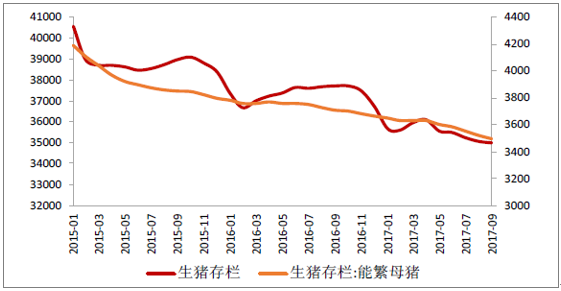

總體而言,對明年的豬價并不悲觀,很可能會保持下行趨勢,并且下行空間不大。集團出欄會成為市場新增供給的主力,受當前環保壁壘提高、補欄盈利下降,降低了散戶補欄能力和意愿。受益玉米價格處在相對的低位,豬糧比約為7.77,行業內自繁自養的盈利處在一個較為適意的區間內。

能繁母豬存欄持續走低(萬頭)

資料來源:公開資料整理

豬糧比

資料來源:公開資料整理

2、環保壁壘提高,周期盈利中樞上升

養殖業環保壁壘的提高,未來數年是集團出欄擴張的黃金期。在過去兩年,南方水網省份出臺并執行了嚴格的環保禁養政策,該區域的生豬產能出現大幅度的下降;2017年下半年,環保風暴又進一步擴散至山東、河南、安徽等省份,繼續對生豬存欄和能繁母豬的存欄形成壓制。環保整治后,禁養區、限養區內的大量中小養殖戶被清出市場,限制了正常補欄行為,另一方面,由于禁養、限養區內的產能下降,養殖盈利處于合意水平,為集團的豬場擴建創造有利條件。因而雖然環保壓制了市場補欄行為,但同時集團的出欄量保持了高增長態勢。

上市公司生產性生物資產保持高增長(%)

資料來源:公開資料整理

17 年是眾多省份禁養限養政策執行的最后期限,年前對存欄上升的壓制仍會存在,并且,南方水網區域及各省份的禁養區內的產能被清出后,這部分的產能較難恢復。補欄的力量主要來自這些區域以外的集團產能擴張和散戶補欄。

四、飼料行業產量及價格情況分析

1、行業需求復蘇,大型企業降價補量

行業需求溫和復蘇,飼料銷售方面,大型企業好于中小型企業。受下游豬肉供給增加驅動,需求復蘇,飼料銷量維持正增長。但行業的競爭仍然非常激烈,企業采取了降價策略搶奪市場份額,加劇行業競爭,呈現營收增速低于銷量增速的特征。

飼料產量增加

資料來源:公開資料整理

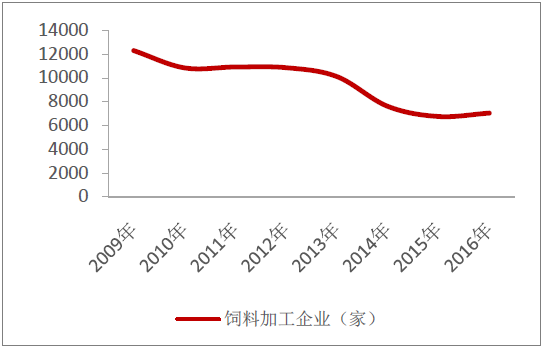

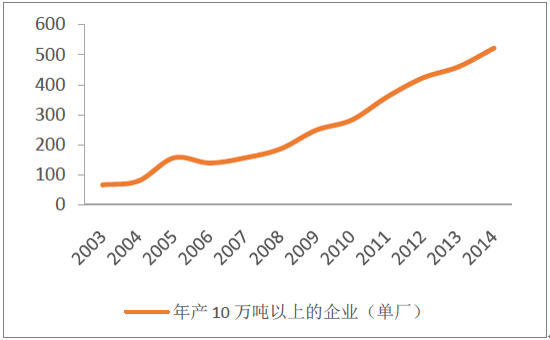

主要的飼料原料玉米價格下跌,也為大型集團企業降價創造有利條件。3 季度氨基酸、維生素受環保沖擊,顯著上漲,但這些營養添加劑在全價料中占比小,對飼料的成本端沖擊不大。集團企業通過降價搶占市場,提高了對產能的利用效率,攤薄固定成本,最后形成了企業效益的兩極分化,中小企業的效益大幅下降。從2012 年至2016 年,國內飼料企業數量從10000 家下降到6000 多家,減少數量達到4000 家,同時,年產10 萬噸以上的企業數量增加明顯。隨著飼料行業的集約化出現,中小企業逐漸退出市場的格局不會改變,企業數量有望延續下降。

飼料企業數量大幅下降(個)

資料來源:公開資料整理

年產10 萬噸以上的企業數量增加(個)

資料來源:公開資料整理

2、飼料企業競爭情況分析

飼料企業布局趨多元化,切入動保業務、養殖業務,推動飼養一體化轉型。飼料企業通過布局下游生豬養殖或肉禽養殖,一是擴大產業規模,打開成長空間,增加養殖規模化;于是增強了產業協同性,通過垂直化的布局可獲得更好的規模效益。

飼料(申萬)市盈率處在均值以下

資料來源:公開資料整理

飼料(申萬)市凈率處在均值以下

資料來源:公開資料整理

生豬養殖方面,正邦科技、天邦股份等飼料企業快速推進生豬布局,中報披露的生產性生物資產分別達到了8.09 和2.52 億元,同比增速達到153.20%和100.59%,為18 年出欄量繼續保持高速增長做足準備;肉禽養殖方面,新希望、禾豐牧業加大飼養環節的肉禽養殖量,根公司禽養殖業務銷售雞苗和鴨苗30625 萬羽,同比增加31.26%,實現銷售委托代養商品雞鴨5967 萬只。

五、動保發展情況分析

1、 集團出欄量高速擴張,驅動市場擴容

集團養殖對豬苗采購呈現剛性特征,出欄擴張直接推升高品質疫苗需求。規模養殖者的防疫需求更趨剛性,相對于中小規模的養殖戶,在疫苗采購上更加規范。現代化、高密度的養殖環境,是滋生疫病的天然環境。一旦發生惡性傳染病,疫病極易迅速傳播,導致巨大的經濟損失。因而,規模養殖者對于動物疫苗的需求強烈,呈現剛性特征,即便是在養殖盈利較低的情況下,減少防疫支出的可能性也是很低的。

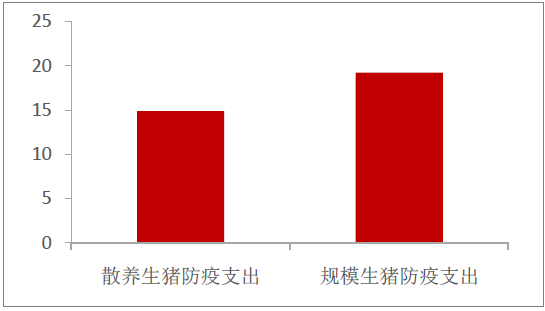

從單頭生豬養殖的防疫支出看,生豬養殖的防疫支出在逐年上升,行業平均的防疫支出約為17 元/頭。規模養殖的防疫支出高于散養的防疫支出,規模養殖的支出約在19 元/頭,比散養高4 元/頭。行業內規模養殖比重的提高,將推升行業平均的防疫支出,因而,未來的單頭防疫支出將繼續保持上升趨勢。

生豬養殖防疫支出在逐年提升,規模養殖防疫支出高于散養

資料來源:公開資料整理

從生豬出欄量的數量看,未來生豬存欄有望實現溫和的增加,規模化養殖比重提高,環保抬高了養殖門檻,大大減少了中小養殖戶的出欄量,為集團產能擴張創造良好條件。養殖場數量提升較快,平均的規模養殖出欄規模也在攀升。2009年至2014 年,500 頭以上的養殖場數量從12.64 萬個增加至27.19 萬個,10000 頭以上的養殖場數量從1853 個增加到4752 個,規模養殖場數量增長明顯。

2、動保行業市場份額

2016 年7 月21 日,農業部發布《關于調整完善動物疫病防控支持政策》的通知:

1)調整國家強制免疫和撲殺病種;2)建立強制免疫和撲殺病種進入退出機制;3)優化強制免疫補助政策;4)完善強制撲殺補助政策。政府招標苗是疫苗行業的重要組成部分,市場規模在50 億元以上。政府苗的采購價格僅有市場苗的1/8~1/10,相對而言質量也較低。本次改革實現強免范圍的“兩進兩出”,進行“先打后補”試點,加強行業市場化的改革方向,進而提升高品質疫苗的滲透率。

行業產能利用率不足,企業間兼并重組加速。全國疫苗企業總生產力達到4000億羽(頭)份以上,實際的市場需求約2000 億羽(頭)份,行業產能利用率僅50%左右。疫苗產品同質化嚴重,低品質疫苗的產能過剩,行業內許多企業經營狀態處于微盈,甚至是虧損的狀況。

行業正處在市場化的潮流中,部分動物疫苗企業依賴于政府苗的招標采購,對于品種研發和工藝優化重視程度不足,疫苗產品已不能滿足市場的要求。在強免調整后,缺乏優勢品種研發能力的疫苗企業經營環境繼續惡化,是當前行業企業效益不佳的主因。

受此影響,行業企業數量銳減,從108 家降至77 家,企業間的兼并重組也在加速。企業間的兼并重組,優化行業格局,行業集中度提升,龍頭企業有望憑借其資金和研發優勢,在一些主要的疫苗品種上,將形成穩定競爭的格局。

未來市場份額將向行業龍頭集中,具備研發能力和產品優勢的企業優勢地位在競爭中更加占優。主要原因在于:

1)規模養殖戶對高品質的疫苗天然存在強需求,推動行業產品工藝持續升級,行業市場化改革后,低品質疫苗廠商在競爭中逐步淘汰;

2)強制免疫范圍調整和“先打后補”改革,預計加快市場苗的滲透。高致病性藍耳病疫苗和豬瘟疫苗調出招采范圍后,在短期對生產企業造成沖擊,后續看這部分疫苗由政府苗轉化為市場苗,相關生產企業實現輕裝上任。

3、國內疫苗技術及疫苗品種分析

國內疫苗技術和工藝持續得到升級,豬圓環等細分品種出現進口替代趨勢。動物疫苗的質量,是影響養殖戶選擇疫苗生產企業的重要指標。國內企業的競爭優勢在于接地氣的服務團隊以及產品的高性價比,但在疫苗質量指標上,包括濃度、純度以及不同批次間的穩定性等,和國外動保巨頭間存在距離。

近年國內企業在疫苗技術和產品工藝上的突破,縮小了和國外的差距,在圓環苗等細分品種上,國內產品性能已能夠與國外巨頭相抗衡。國外巨頭的市場份額被國企優秀企業搶占,出現了進口替代趨勢。

在豬圓環疫苗這個品種上,青島易邦、生物股份、武漢中博和普萊柯先后推出豬圓環基因工程疫苗,它對標的產品即為勃林格的基因工程苗。勃林格最早推出基因工程苗,產品一經上市,便暢銷海內外,占據圓環疫苗市場的主要份額。隨著技術工藝差距縮小,

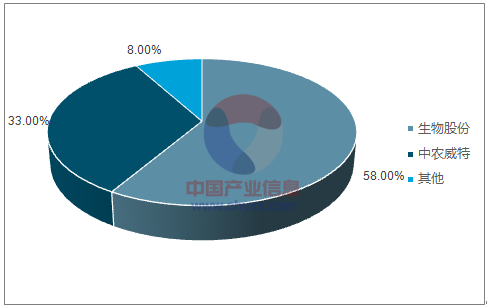

另外,推薦格局較優的疫苗品種,如口蹄疫疫苗和高致病性禽流感疫苗等。口蹄疫疫苗是國內第一大疫苗品種,市場規模受下游集團出欄、渠道下沉驅動,未來三年預計翻倍;從行業格局看,生物股份占口蹄疫市場苗份額的58%,中農威特、中牧股份、天康生物等廠商占余下的42%。

2016 年生物股份占口蹄疫市場苗份額的58%

資料來源:公開資料整理

六、種植業情況:玉米產需缺口及價格走勢,水稻發展情況分析

1、種子品牌集中度情況分析

綠色通道試行,提高行業準入門檻。根據綠色通道試行辦法,種企進行綠色通道試驗需滿足注冊資本達到1 億元的資本金要求,大大縮小了符合綠色通道的企業范圍。

綠色通道給與符合條件的企業區域試驗、生產試驗的自主權,加快品種推廣的速度,提升企業育種積極性,另一方面,綠色通道對于企業注冊資本有明確的要求,無形中抬高行業門檻,長此以往,綠色通道和非綠色通道的企業勢必將拉開差距。

2017年國家品審會初會通過種子品種激增,并且過審品種初步呈現出企業集中的現象。雖然看到種子行業整體仍顯激烈競爭的狀態,綠色通道開通后,客觀上也加劇品種間的競爭,但同時,新品種過審已初步呈現種企集中的現象。品種集中的現象會得到延續。未來的種子行業格局有望得到優化,行業龍頭地位更加鞏固。

2017 年上半年,國家品審會初審通過176 個玉米品種和186 個水稻品種,呈井噴之勢,其中,玉米和水稻綠色通道通過數量分別為121 個和97 個,占總數目的68.75%和52.15%。

2017 年水稻品種綠色通道占52.15%

資料來源:公開資料整理

2017 年玉米品種綠色通道占68.75%

資料來源:公開資料整理

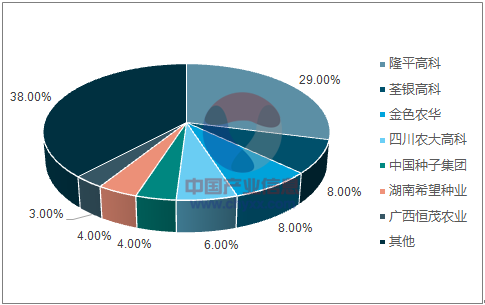

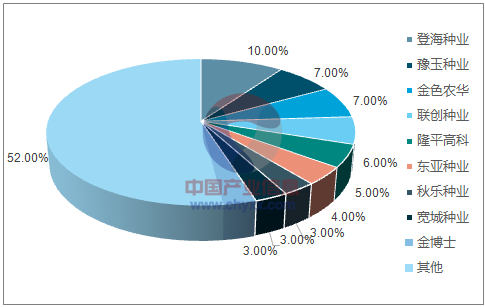

從種子企業通過水稻、玉米的品種數量來看,強研發的企業受益綠色通道,通過數量明顯高于其他企業,初步呈現出數量集中的特征。在水稻種子方面,隆平高科、荃銀高科、金色農華三家合計通過數量為84 個,占總量的45.16%;玉米種子方面,登海種業、豫玉種業、金色農華三家合計通過數量為42 個,占總量的23.86%。

2017 年各企業水稻種子過審占比

資料來源:公開資料整理

2017 年各企業玉米種子過審占比

資料來源:公開資料整理

2、玉米供需缺口支撐價格走勢,玉米銷售情況分析

玉米種子方面,下游景氣受年初價格下跌影響,農戶積極性受挫,購種延后,種子滯銷,當前的行業景氣是處在比較低的位置。往后看,玉米種植面積大幅調減,深加工產業進入新一輪的產能擴張階段,消費前景樂觀,有望支撐玉米價格上行,提高行業的需種量。

2017年玉米供給量受價格下跌影響,種植面積大幅調減,預計會有較為明顯的收縮。

16/17 年度的種植面積繼續下降,這兩年總的調減面積已經較為接近5000 萬畝的政策目標。

玉米種植面積兩年調減5000 萬畝

資料來源:公開資料整理

全國單產同比略增

資料來源:公開資料整理

從全國單產看,黃淮海地區因高溫和農戶減少投入強度,單產出現下降,東北地區則是豐產。整體的氣候條件適宜玉米生長,單產與去年相比基本持平,略有增加。

預計全國玉米平均單產較去年增加0.7%。玉米的需求面在未來是比較樂觀的,主要受益生豬供給有望觸底反彈,增加飼用消費需求,以及在政策扶持下,深加工進入新一輪產能擴建階段,都增強了玉米消費的未來前景。

2017 年9 月,國家發改委、國家能源局、財政部等十五部委聯合印發了《關于擴大生物燃料乙醇生產和推廣使用車用乙醇汽油的實施方案》,到2020年,全國范圍內將基本實現車用乙醇汽油全覆蓋。根據現行的行業產能及汽油覆蓋率測算,若實現乙醇汽油的完全覆蓋,約可帶來1000 萬噸的燃料乙醇的增量,玉米乙醇是當前最成熟的技術路徑,將給玉米消費帶來刺激作用。

17/18 年度玉米供需將首次出現缺口,供需缺口估測在1200 萬噸左右,對玉米價格形成支撐。價格的上漲將對農戶種植產生積極的影響,提高種植收益,17/18 年度將有農戶回流至玉米種植,種植面積的恢復具有彈性。

玉米價格回升(元/噸)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國農林牧漁行業市場調研分析及發展規模預測報告

《2026-2032年中國農林牧漁行業市場調研分析及發展規模預測報告》共十三章,包含2026-2032年農林牧漁行業前景及趨勢預測分析,農林牧漁行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢