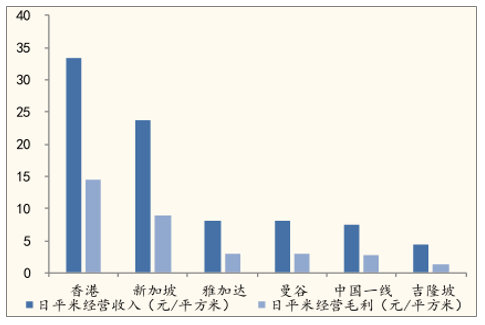

原因一:對標中美GDP和酒店生命周期,中國酒店業中端崛起、經濟型成熟、高端時間尚未到達

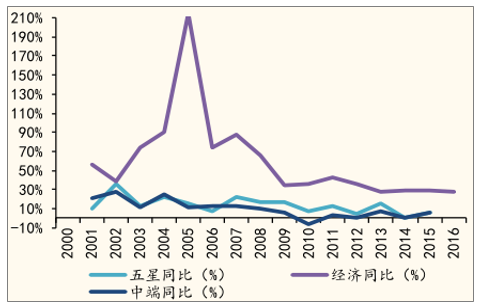

高端酒店受經濟周期性影響波動最明顯,經濟型最不明顯。用星級酒店客房出租率來大致分析高端、中端、連鎖酒店的行業需求特征。可以看出,星級越高的酒店 受經濟運行狀況的影響越大。高端酒店的周期性最明顯,而經濟型酒店最不明顯。原因在于,高端酒店在以往年份深度捆綁房地產行業,起到拉動地價,帶動經濟以及政府形象工程等作用。當前階段房地產行業進入供給調整階段,高端酒店的職能也趨于理性化,行業投資回報受到重視。

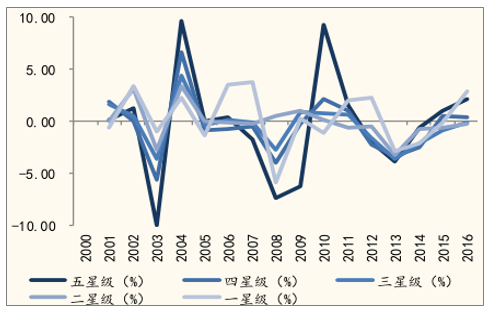

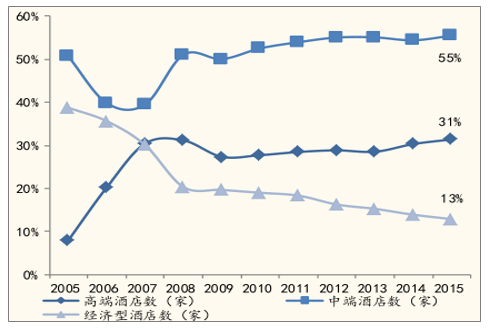

高端、中端、經濟型酒店數量同比增長率

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國酒店市場深調研及投資戰略研究報告》

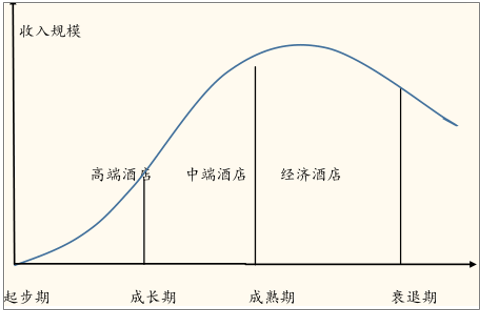

目前中國不同星級酒店所處發展階段

數據來源:公開資料整理

五星級酒店客房出租率周期性最明顯

數據來源:公開資料整理

原因二:聚焦我國情況,高端酒店爆發時點未到,經濟酒店已過高速發展期。

1、高端酒店:人均GDP、經濟強勢增長,地產繁榮是必要條件

存量大,坪效低,高端酒店存量亟待更新。過去高端酒店多為五星級酒店,起到帶動區域房價以及政府形象展示等功能,不將投資回報率作為首要考核標準,這導致高端酒店的經營坪效很低,投資回報率不理想。在當前傳統星級酒店供給過剩,市場投資回報訴求,以及需求多樣化發展的背景下,尋求存量資產的更新和合理改造,創造增量價值是未來高端酒店的發展方向。當前房地產市場弱勢,預計短期內我國房價低迷將通過財富效應作用于高端酒店消費;2013年出臺的限制“三公”消費政策與此同時因此,當前對投資建設高端酒店的決策非常謹慎。

中國大陸五星級酒店坪效變化

數據來源:公開資料整理

不同國家五星級酒店坪效比較

數據來源:公開資料整理

我國當前人均GDP水平處于美國80年代,目前房市穩定,經濟難見高增長,未達到高端酒店爆發增長的條件。美國高端酒店的爆發時點在 2005年至2007年,當時美國處于經濟上升期,伴隨著地產高度繁榮,高端酒店迎來一輪急速上漲,數量占比2年升高20個百分點。我國當前人均 GDP處于美國80年代左右的水平,當時美國處于中端酒店的高速發展期。對于我國當前來說,中端酒店才是此輪消費升級的重點。預計我國高端酒店的爆發點均將在人均GDP達到四萬美元左右,經濟強勢復蘇,新一輪消費升級的帶動下迅速增長。

1952- 2016年中美人均GDP比較

數據來源:公開資料整理

美國各等級酒店數占比

數據來源:公開資料整理

2、經濟酒店:經歷高速增長期處于供給過剩階段,弱復蘇難見大機會

供給量大,品牌連鎖化率高,但REVPAR增速偏低。中國經濟型酒店的高速發展期在 2006 年至2012年,酒店連鎖化率6年間迅速提高到80%,2015年達90%以上。由于產品同質化嚴重,相互可替代性高,因而需求價格彈性大。各連鎖酒店對消費者的定價權不高,導致其利潤空間有限。每間可供出租客房收入同比增速較低,即使2016年迎來反彈,相比較于中端酒店的Revpar增速也偏低。

發展機會在于低端百元店的升級,但投資性價比遠低于經濟型酒店向中端酒店的轉型。我國地域差距大,城鄉差距大,三四線城市和一二線城市所處的消費升級階段不同,因此,在三四線城市還存在大量的百元店,經濟連鎖酒店有一定的市場空間。但是在當前,從經濟連鎖酒店轉型中端品牌酒店的邊際回報要大于從百元店向經濟連鎖酒店的轉型。尤其是對于連鎖酒店集團來說,在當前經濟酒店已經在全國布局,具備品牌力的情況下,其重心主要在中端酒店的布局和市場份額的搶占。因此,即使2016年經濟連鎖酒店有所復蘇,龍頭 Revpar 改善,短期依然沒有大機會。

經濟連鎖酒店龍頭如家酒店Revpar

數據來源:公開資料整理

我國高端、中端、經濟酒店的連鎖化率

數據來源:公開資料整理

原因三:市場空間來看,對比中美酒店結構占比,我國中端酒店尚有翻一番的增長空間。

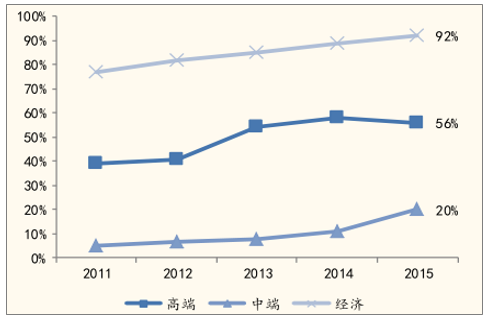

總量空間上來看,中端酒店總量可從32%提升至50%- - 60%,達到翻一番的提升空間:中國當前高端酒店、中端酒店和經濟型酒店數量的比重約為1:3:6,同期美國的比例為 3:5:2,預計中端酒店短期會進一步提升占比,中長期可達到 50%-60%。而高端酒店爆發的時日點尚未到來。

美國高端、中端、低端酒店數量占比

數據來源:公開資料整理

不同類型酒店中美占比對比

數據來源:公開資料整理

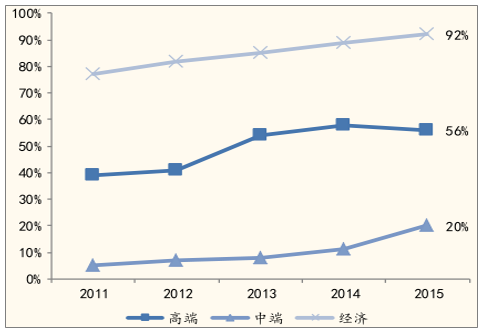

原因四:對比經濟型酒店,中端酒店市場集中度為的提升空間約為10%、品牌連鎖化率的增長空間約50%,以及原有物業改造升級尚有提升空間。

以經濟型酒店為參照,中端酒店市場集中度尚有10%的提升空間:對比我國的經濟型酒店,中端酒店的CR5為39.44%,CR3為32.81%,而經濟型酒店這一數據分別為53.08%和39.66%。中端酒店的品牌集中度尚有提升的空間。

經濟型酒店市場份額情況

數據來源:公開資料整理

中端酒店市場份額情況

數據來源:公開資料整理

經營能力品牌店大于單體店,未來依賴連鎖化率的提升,連鎖化率至少還有50%的增長空間。對比美國,我國當前中端酒店的連鎖化率處于低位。相比經濟型酒店的標準化,中端酒店用戶更注重品牌差異化,同時比較單體經營的三星、四星酒店和品牌連鎖中端酒店可以發現,后者的 Revpar 更高且增長更快。預期未來中端酒店的絕大部分增長來源于品牌連鎖酒店。

我國中端酒店連鎖化率至少有50%的上升空間

數據來源:公開資料整理

原因五:盈利能力來看,中端酒店相較經濟型酒店更強。

從經營指標來看,中端酒店盈利能力高于經濟型。2016年如家中高端酒的 RevPar為258 元(+11.5%),絕對值和增速都遠超經濟型酒店的 RevPar138 元(+1.4%)。

同時,根據如家經濟型與中高端酒店的酒店房間數和 RevPar為基礎,測算經濟型直營、加盟酒店和中高端直營、加盟酒店的盈利能力,最終計算得到為直營的經濟型和中端酒店的凈利率分別為 0.34%和21.13% ,加盟的經濟型和中高端酒店的凈利率分別為28.26%和46.92%。由此可見,直營和加盟的中高端酒店的盈利能力均高于經濟型。

高端、中端、低端酒店Revpar及其增速比較

數據來源:公開資料整理

原因六:需求端來說,經濟形勢企穩疊加消費升級驅動,旅游是主要需求增量來源

消費升級是判斷中端酒店興起的主要時點依據。人均GDP和可支配收入的提升增大消費對經濟的影響力,隨著收入增加,旅游支出在收入中的占比更大;中產階級占比增加,且有年輕化、高學歷化趨勢,在此次消費升級中表現出休閑度假游等體驗式消費增加,注重品牌和性價比,精神層面需求、心理體驗、亞文化受重視等特征。總結來看,消費升級驅動具備品牌優勢、精細化定位優勢、文化優勢的品牌連鎖中端酒店。

人均收入和GDP不斷提升

數據來源:公開資料整理

隨著收入的提升,旅游消費占比提升

數據來源:公開資料整理

當前,消費對GDP的拉動力最強,且有上升趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告》共二十二章,包含2026-2032年中國酒店業投資戰略探討,2026-2032年的中國酒店企業經營管理策略,2026-2032年中國酒店信息化策略解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業發展現狀分析:行業加快高端化轉型,新型主題酒店有望得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業全景速覽:行業景氣度有所回升,未來需求規模將持續擴張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)