一、家裝行業增速近年來呈現下滑趨勢

2002年至今,家裝行業同比增速呈現下滑趨勢。2008年同比增速一度跌至谷底,同比下降 2.30%,低于2007年20.51個百分點。增速下降主要是受到金融危機波及影響,金融危機導致我國宏觀經濟下行,房地產市場開始萎縮,住宅裝飾行業受到較大沖擊。2007-2009年,為應對金融危機,國家出臺了大量量化寬松的政策,住宅裝飾行業緩慢反彈。2011年,受限于房地產調控政策,住宅裝飾行業同比增速開始持續下滑。2016年住宅裝飾業總產值 1.78 萬億,同比增速7.23%,低于15年增速2.7個百分點。

家裝行業總產值及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國家裝行業市場分析及發展趨勢研究報告》

二、本輪地產周期或將進入下行階段,或將帶動家裝增速繼續下行

1、今年以來房地產投資及銷售增速持續下滑

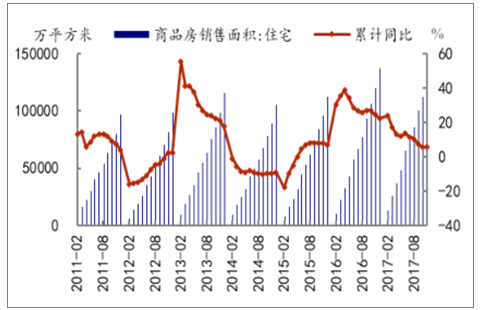

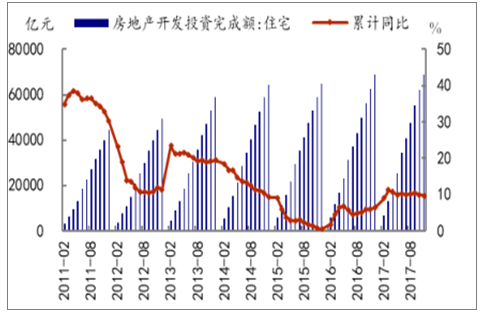

觀察住宅商品房銷售面積及住宅開發投資完成額這兩個表征房地產市場景氣程度重要指標,可以看到無論是銷售亦或是投資,今年以來同比增速均處于下滑狀態,具體來看:截至 2017 年11月,我國商品房銷售面積累計達12.6億平方米,累計同比增速由年初的23.7%回落至 5.4%,低于去年同期19.1個百分點;同時,截至2017年11月,住宅類房地產開發投資完成額為 6.87萬億元,累計同比增速由3月份的11.2%下滑至9.70%。住宅銷售與投資增速的總體下行主要受房地產市場持續降溫影響,預計住宅商品房市場的下行將對家裝行業景氣程度帶來不利影響。

住宅銷售面積及累計同比

數據來源:公開資料整理

住宅投資完成額及累計同比

數據來源:公開資料整理

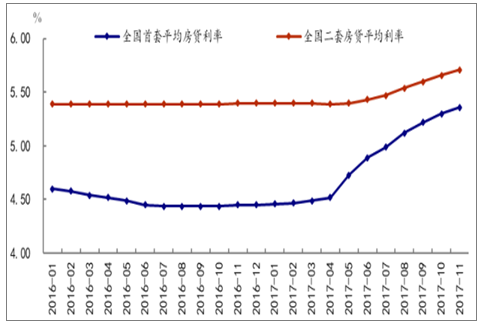

2、房貸利率年內持續上浮

2017年初以來,多地政府出臺了一系列房產調控政策,旨在給樓市降溫,同時各金融監管機構也加強了金融業的監管,比如央行將各商業銀行的表外理財業務納入 MPA 考核制度,房產政策和金融監管的收緊都使銀行調高了房貸利率。2017年11月,首套平均房貸利率升高至5.36%,二套房平均利率升至5.71%。

全國平均房貸利率走勢

數據來源:公開資料整理

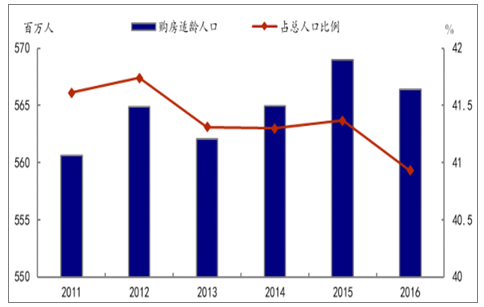

3、購房適齡人口數量于2015年觸頂后回落

根據統計標準,一國60歲以上老年人口占總人口10%以上,該國即步入人口老齡化社會。2010年全國第五次人口普查顯示,我國60歲以上人口達1.3億人,占總人口10.45%,按聯合國標準衡量,我國已進入了人口老齡化社會。同時,我國的人口紅利逐漸消失,購房適齡人口(25-49歲人口)在 2015 年達到5.68億人的高峰,隨后開始減少。2016年,我國購房適齡人口為5.66億人,占總人口的40.93%,相比2015年減少257萬人。購房適齡人口的下降在一定程度上降低房地產行業的總需求,進而使家裝市場增長后勁不足。

購房適齡人口數量及占比

數據來源:公開資料整理

三、棚改及長租公寓帶動家裝增量有限

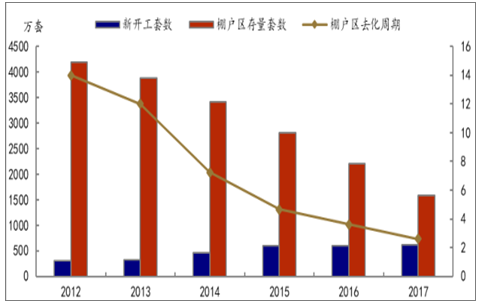

1、棚戶區每年新開工套數基本持平,對家裝行業規模并無增量貢獻

2017年,全國各類棚戶區改造開工609萬套,剩余棚戶區存量1591萬套,預計還需2年半消化剩余庫存。從帶動增量來看,每年改造開工套數基本持平,例如2015-2017年,棚戶區改造新開工套數分別為 601/606/609萬套,規模基本持平,無較明顯增量;并且目前棚改去化周期僅剩2年半時間,即2年半后棚改帶動的家裝市場規模將最終因棚改完成而結束。

同時,2014年之前,全國各地棚戶區改造多傾向采用“政府為主,市場為輔”模式,但出于商品房去庫存、化解債務風險及拉動GDP的考量,各級政府推出“棚改貨幣化”政策。2014-2016 年,棚改貨幣化安臵率分別為10%、29.9%和48.5%,預計2017年將達到53.9%。這一舉措雖然有利于去庫存,但從側面降低了新建住宅增量規模,家裝行業市場容量也將受到影響。

棚戶區改造每年新開工、存量套數及去化周期

數據來源:公開資料整理

2、長租公寓或為下一風口,但對家裝行業規模帶動有限

根據租賃人口來測算長租公寓建筑面積,進而得到長租公寓對于家裝市場的增量拉動,房屋租賃市場主要由流動人口及少數本地居民的租房需求支撐:

1)流動人口租房需求:2016年我國流動人口為 2.45億,且較上年減少 171萬人,根據統計,流動人口租房比例為67.3%,據此測算流動人口中的租賃人口約為1.65億人;

我國流動人口數量

數據來源:公開資料整理

2)本地居民租房需求:2016 年中國城鎮常駐人口約 7.93 億人,我國居民的住房自有率為 85.39%,剩余的人口主要是租賃或者借宿親友、雇主等,假設本地居民租房需求率約為 5%,據此測算常住人口中的租賃人口約為 0.40 億人。

3)長租公寓對家裝行業拉動:根據以上測算預計當前我國租賃人口約為2.05 億人,而對比發達國家長租公寓 20%-30%的滲透率,我國目前一線城市長租公寓的滲透率僅為 5%,全國僅為 2%。假設未來3年長租公寓行業將迎來跨越式發展,全國房屋租賃市場的滲透率將由目前的 2%提升至 10%,按照人均租住面積20 平米計算,將帶來 3.28 億平米的長租公寓新增面積,按照裝修費用1000元/平米計算,將帶來 3280億元的市場空間,平均每年對家裝行業帶來 1093 億元的規模拉動。

據此樂觀估計,相對于 2016 年我國家裝行業1.78萬億總產值,長租公寓未來的跨越式發展對家裝行業的年總產值拉動率為 6%,帶動影響有限。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國家裝(家庭裝飾)行業市場研究分析及發展趨向研判報告

《2026-2032年中國家裝(家庭裝飾)行業市場研究分析及發展趨向研判報告》共七章,包含家裝行業重點省市市場需求分析,中國家裝行業領先企業案例分析,中國家裝行業前景趨勢預測與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國家裝(家庭裝飾)行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:規模隨著消費者對一站式家裝服務需求的增加而不斷擴大 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)