1、行業景氣度上行,呈現產銷兩旺格局

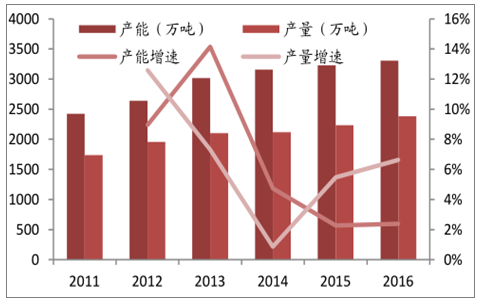

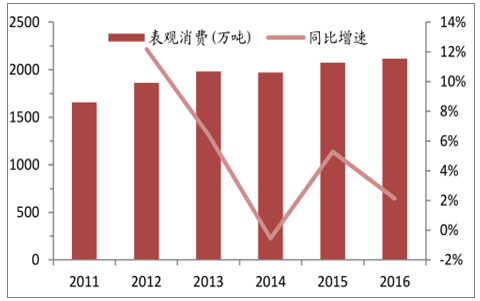

2016年我國滌綸長絲產能 3307萬噸/年,2010年以來年均復合增長6.4%,2013年我國滌綸長絲產能大規模投放,產能同比增長達到14.2%,隨后增速逐年下滑,2016年行業產能增速僅2.4%,有效產能約2646萬噸/年。2016年我國滌綸長絲實現產量 2382萬噸,同比增長6.6%,有效產能利用率達到 90%。需求方面,2016年我國滌綸長絲表觀消費量 2118 萬噸,自2010年以來年均復合增長5%。2016年需求增速大幅下滑至2.1%,可能受G20峰會影響下游企業開工受限。我國滌綸長絲產量全球占比超過70%,除滿足國內使用外,還有部分用于出口,2016年我國滌綸長絲出口184萬噸,同比增長7.6%,出口占比約8%。

國內滌綸長絲產能產量及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國滌綸長絲行業市場運行態勢與未來發展趨勢報告》

國內滌綸長絲表觀消費量及增速

數據來源:公開資料整理

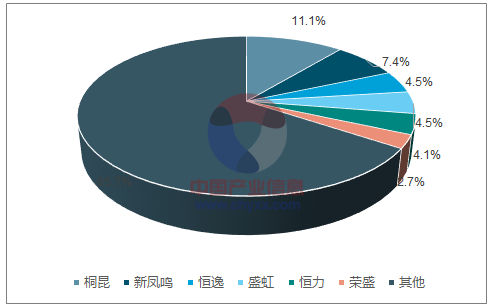

2016年國內滌綸長絲行業前六大企業產能占比約35%,行業集中度仍有提升空間,其中桐昆股份占比最高為11%,2017年桐昆股份新增50萬噸滌綸長絲產能順利投產,目前擁有滌綸長絲產能約 460萬噸/年,市場占有率進一步提升。

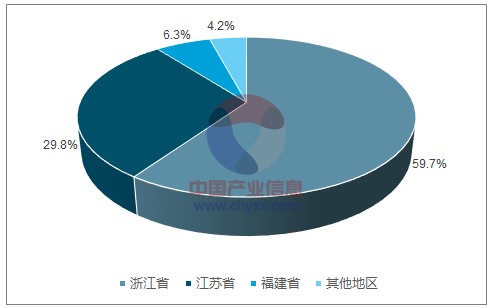

由于環保限制以及小企業無力擴產等因素,未來行業新增產能主要來自桐昆股份、新鳳鳴等大企業,行業集中度有望繼續提升,龍頭企業的市場話語權將進一步增強。分地區看,我國滌綸長絲產能主要分布在浙江、江蘇、福建,產能占比分別為 59.7%、29.8%和 6.3%,主要是因為我國紡織服裝市場也主要分布在這些區域,特別是江浙地區,上下游產業鏈配套十分完善。

2016年國內滌綸長絲企業產能占比

數據來源:公開資料整理

2016年我國滌綸長絲產能區域分布

數據來源:公開資料整理

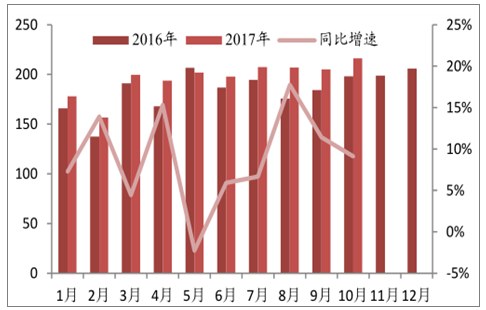

2017年我國滌綸長絲產量和需求增速加快,前10個月滌綸長絲產量約2099萬噸,同比增長7.7%,需求方面,前10個月表觀消費量1963萬噸,同比增長8.6%,其中2月、4月和8月的供給和需求增速均超過兩位數。今年以來,滌綸長絲行業呈現產銷兩旺的局面,需求增速高于供給增速,供需關系進一步趨緊,主要是2016年四季度以來終端紡織服裝和家紡市場的景氣度持續上行,帶動滌綸長絲需求提升。

國內滌綸長絲單月產量(萬噸)及增速

數據來源:公開資料整理

國內滌綸長絲單月表觀消費量(萬噸)及增速

數據來源:公開資料整理

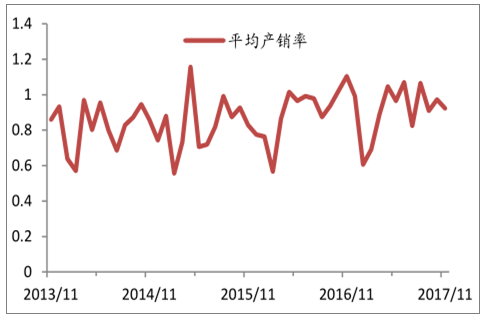

根據指數,2016年以來行業整體景氣度明顯提升,而滌綸行業景氣度在經過 2014年的低谷期后逐年回升。過去十年我國滌綸行業經歷了三個主要發展階段:2007~2011年,盡管受到國際金融危機沖擊,但受益于宏觀經濟高速增長,行業景氣度持續提升;2011 年四季度開始,受到國內經濟增速下降、全球經濟復蘇放緩、歐債危機及行業內無序競爭等影響,滌綸行業的景氣度逐步回落,進入了深度調整期;2014年以來行業供需格局改善,景氣度有所回升,特別是 2016 年開始步入快速上升通道,2017年景氣度總體維持在較高水平。近幾年滌綸長絲的產銷率大幅提升,2014~2015年行業平均產銷率 82%左右,2016年大幅增加至 92%,2017年前11個月繼續維持在 91%左右,表明下游市場需求旺盛,供需關系依然偏緊。

江浙地區滌綸長絲平均產銷率

數據來源:公開資料整理

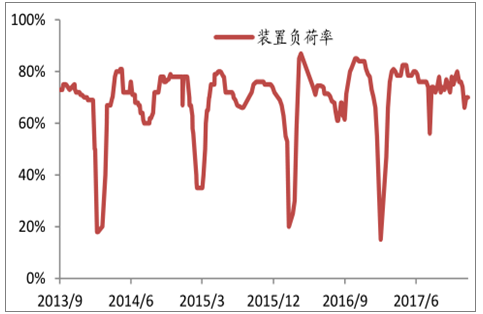

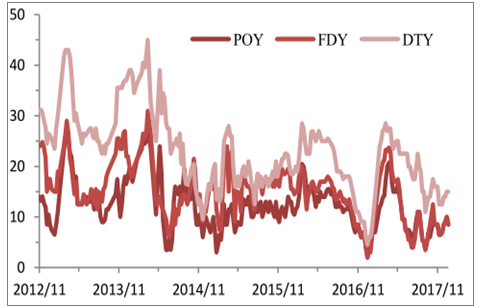

2017年下游織機廠裝臵負荷率較往年有所提升,平均負荷率為 72.6%,較 2015 年提升近 5個百分點,裝臵負荷率的提升顯示紡織業景氣向上,有助于增加對滌綸長絲的需求。通常春節期間及 6-8 月份是滌綸長絲的需求淡季,主要是春節期間紡織企業放假而聚酯企業不停工,以及夏季用電高峰紡織企業用電受限,下游企業往往會減少生產任務。近幾年,織機廠滌綸長絲庫存持續下降,2013年POY、FDY、DTY平均庫存天數分別為 15、18、31天,而 2017年則分別降至 10、11、19天,庫存的持續降低對滌綸長絲市場形成有力支撐。

國內織造裝置負荷率

數據來源:公開資料整理

浙江織機滌綸長絲庫存天數

數據來源:公開資料整理

2、供需關系持續向好,高景氣度有望延續

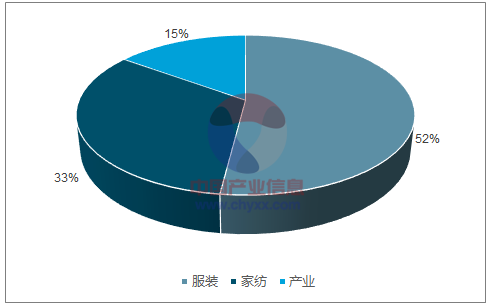

我國滌綸長絲主要應用于服裝、家紡和產業,其中以服裝為主,需求占比超過 50%,其次是家紡和產業,分別占比 33%、15%,終端需求行業的景氣度對滌綸長絲市場有著重要影響。我國服裝面料景氣度在 2010 年中期達到高峰開始逐步下滑,主要國內受用工荒、勞動力成本上漲、人民幣升值加快等影響,國際上,發達國家和地區經濟增長乏力和歐洲債務危機蔓延等多方面壓力,對服裝產業運行產生較大影響,2012 年開始服裝面料景氣度逐步回升,2016 年四季度以來回升速度加快。家紡景氣度近兩年總體表現較為平穩,但較 2015 年有所提升。

我國滌綸長絲下游需求分布

數據來源:公開資料整理

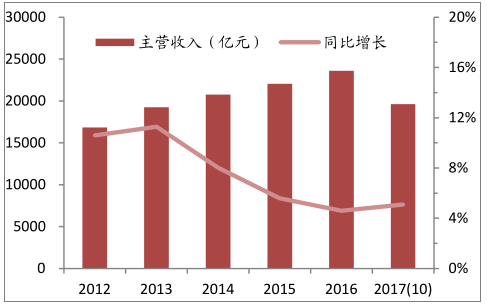

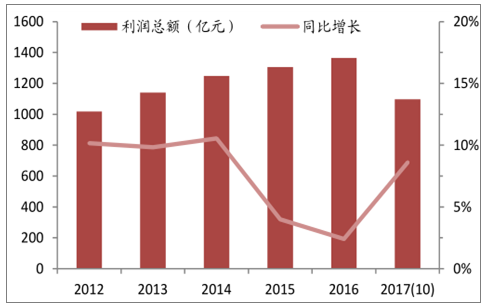

我國是全球紡織服裝大國,纖維加工量全球占比超過 50%,2016 年我國紡織服裝、服飾業實現主營業務收入 2.36萬億元,近五年年均復合增長 8.8%,增速自 2013 年開始逐步下滑,2017 年前 10 個月實現收入 1.96 萬億元,同比增長 5.1%,較 2016 年有所回升。利潤方面,2016 年我國紡織服裝、服飾業實現利潤總額 1364.7 億元,近五年年均復合增長 7.6%,2017 年前 10 個月實現利潤總額 1097.7 億元,同比增長 8.6%,利潤水平和盈利能力同比明顯增強。紡織服裝、服飾業的收入和利潤的持續增長,有利于帶動滌綸長絲行業上行。

我國紡織服裝、服飾業主營業務收入及增速

數據來源:公開資料整理

我國紡織服裝、服飾業利潤總額及增速

數據來源:公開資料整理

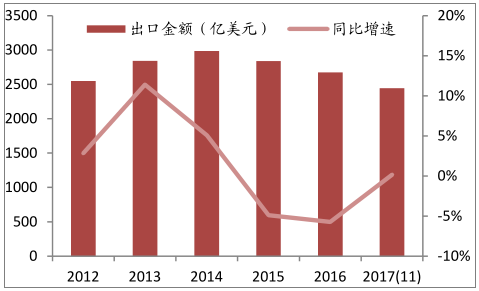

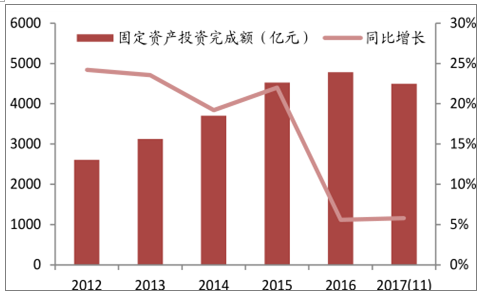

2016年我國紡織品服裝累計出口金額為 2676億美元,同比下降5.74%,其中,紡織品出口金額1063億美元,同比下降3%,服裝出口1610億美元,同比下跌 7.6%。2016年在全球前十大紡織品服裝出口國中,中國出口金額占比約 42.5%,穩居全球第一,我國紡織品服裝主要的出口目的地是美國、歐盟、日本等,出口占比分別為 16.8%、14.5%和7.6%。在經歷了 2015、2016兩年的出口下滑后,2017年前11個月,我國紡織服裝品出口金額2446億美元,同比增長 0.16%,顯示海外市場需求回暖。近幾年我國紡織服裝、服飾業固定資產投資完成額持續增長,2016 年實現 4781億元,同比增長 5.6%,近五年年均復合增長 16.3%,2017 年前 11 個月固定資產投資完成額 4495 億元,同比增長 5.8%,增速雖下滑但結構優化,有利于上游滌綸長絲龍頭企業。

我國紡織品服裝出口金額及增速

數據來源:公開資料整理

我國紡織服裝、服飾業固定資產投資完成額及增速

數據來源:公開資料整理

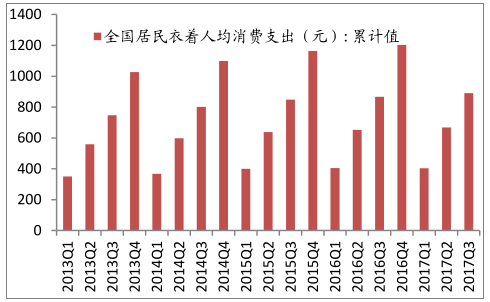

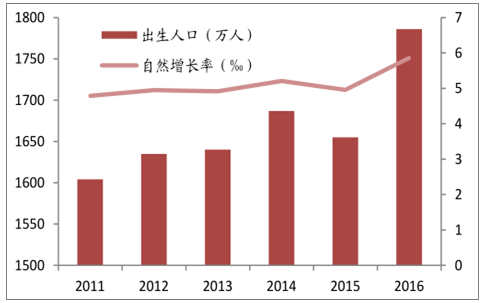

2013~2016年我國居民人均衣著消費支出逐步提升,2016年為1203元,年均復合增長5.4%,服裝作為剛性需求,隨著居民收入增加以及消費觀念升級,人均衣著消費支出有望持續增長。自國家放開二孩政策后,我國人口增長發生明顯變化,2016年國內出生人口1786萬人,同比增長 7.9%,過去幾年年均復合增速僅2.2%,人口自然增長率也提升到 5.86%,有望提振紡織服裝消費。

全國居民人均衣著消費支出

數據來源:公開資料整理

我國出生人口及人口自然增長率

數據來源:公開資料整理

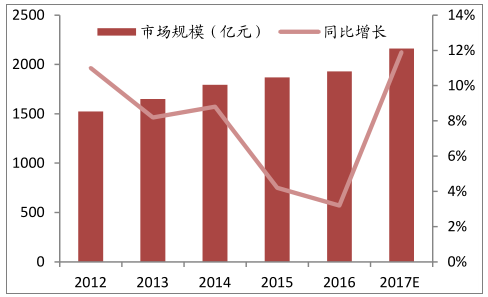

近年來我國家紡市場保持平穩增長,2016年市場規模約 1930億元,近五年年均復合增長 6.1%,預計 2017 年市場規模將達到 2160億元,同比增長 11.9%,一方面受益于房地產拉動,另一方面是出口有所恢復。家用紡織品主要分為床上用品、沐浴用品、客廳用品、廚房餐廳用品等,其中床上用品占比最大達到 56%,其次沐浴用品、客廳用品銷售額分別占比 21%、14%。促進家紡市場需求擴大的主要因素有:大眾消費觀念的升級、婚慶和節慶消費的增長、兒童用品需求的增長、居民住房改善、賓館酒店擴建、公共衛生設施完善和旅游交通業的興盛等。

我國家紡行業市場規模及增速

數據來源:公開資料整理

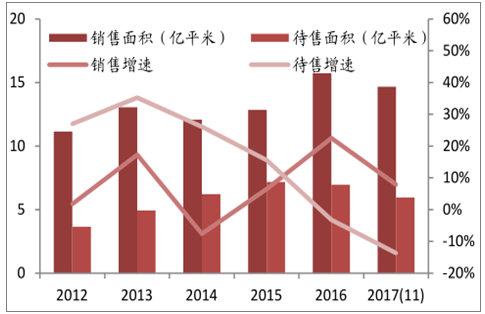

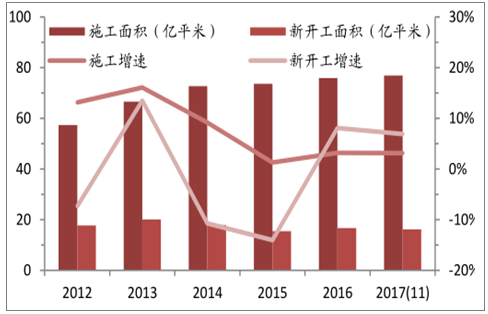

房地產行業的發展對家居、家紡行業有著較為明顯的影響。2016年以來國家地產刺激政策頻出,地方政府也紛紛推動房地產去庫存,我國商品房銷量快速增長,2016年我國商品房銷售面積 15.7億平米,同比增長23%,創下自 2010年以來的最大增速,家紡行業受到輻射,2017年迎來較大幅度的增長。2017年前 11個月我國商品房銷售面積 14.7 億平米,同比增長7.9%,待售面積6億平米,同比下降 16.7%。2017年前11個月我國房屋施工面積76.8億平米,同比增長3.8%,增速處于近年來的低位,但總量依然處于近年來的高位,房屋新開工面積16.2億平米,同比增長 6.9%,連續兩年實現增長。盡管2017年我國商品房銷售面積增速有所下滑,但待售面積及施工面積依然較高,且房屋新開工面積增長加快,有望支撐家紡行業長期穩定增長。現在國家開始推動住房租賃市場,未來實現拎包入住,或將帶動家紡行業需求加快增長。

我國商品房銷售及待售面積

數據來源:公開資料整理

我國房屋施工和新開工面積

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告

《2026-2032年中國滌綸長絲行業發展動態及投資規劃分析報告》共十五章,包含中國滌綸長絲部分企業發展現狀分析,2026-2032年中國滌綸長絲產業發展趨勢預測分析,2026-2032年中國滌綸長絲行業發展投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢