1、保障國家能源安全是煤化工爆發的關鍵原因

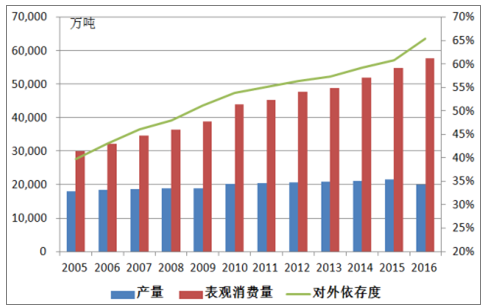

我國是第二大石油消費國,石油儲量相對較低一定程度決定了我國石油產量的低增長,1993 年,中國的原油進口量首次超過了出口量,成為石油凈進口國,原油凈進口量達到988萬噸,當時的原油對外依存度僅為6.7%。而在剛剛過去的2016年,我國的原油對外依存已經增長至65.4%。

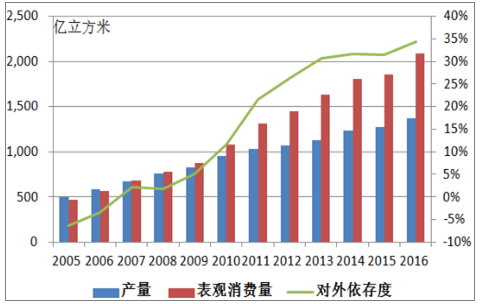

天然氣方面,國家能源十三五計劃提出了將天然氣發展為繼煤炭、石油之后的第三大能源主體,中國正處于經濟發展和能源結構轉型的關鍵時期,未來高效、清潔的天然氣發展潛力巨大。但隨著我國天然氣消費量的快速增長,供需缺口日益擴大,對外依存度持續上升,但隨著我國天然氣消費量的快速增長,供需缺口日益擴大,對外依存度持續上升,2016年我國天然氣對外依存度亦高達33.3%。

從能源發展戰略和安全角度來看,認為有效利用我國現有豐富煤炭資源,通過新型煤化工產業適當降低其他能源對外依存度將是我國能源產業發展有益方向之一,未來新型煤化工有望成為我國能源結構中重要補充部分。2014年6月,習近平主席主持中央財經領導小組第六次會議專題研究我國能源安全戰略,提出“推動能源供給革命,建立多元供應體系立足國內多元供應保安全,大力推進煤炭清潔高效利用”的要求。新型煤化工恰恰是煤炭清潔高效利用的一個重要途徑,同時保障國家能源安全實際上是煤化工爆發的關鍵原因。

我國原油對外依存度近65%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國化工產品行業分析及投資前景分析報告》

我國天然氣對外依存度近33.3%

數據來源:公開資料整理

2、我國化工產品市場缺口依然很大

我國基礎工業所必需的化工產品也存在著較高的對外依存問題。在我國,烯烴、乙二醇等化工產品主要依靠進口或國內石油化工及煤化工制備,但國內供給存在較大缺口,乙二醇的對外依存度近70%。隨著我國經濟的不斷發展,未來對化工產品的需求也將持續增加,未來進口替代空間巨大。而由于我國石油資源緊缺以及油價回升的影響,新型煤化工將成為填補國內需求缺口的主要力量。

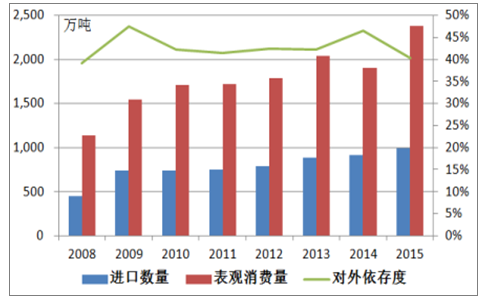

國內乙二醇產品嚴重稀缺

2015年,我國乙二醇產能542萬噸,產量400萬噸,進口量875萬噸,乙二醇對外依存度高達69%。相比龐大的乙二醇進口量,2015年我國煤制乙二醇產能僅有212萬噸,產量102 萬噸,仍有很大的提升空間。

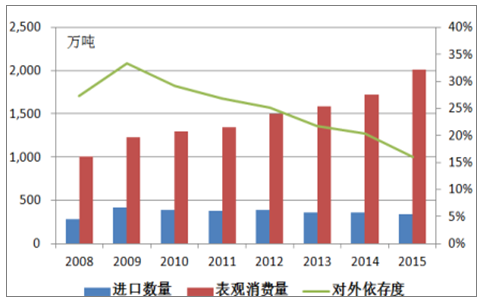

我國乙烯表觀消費量及進口量

數據來源:公開資料整理

烯烴制品具有較大進口替代空間

隨著下游需求的快速增長,2015年,我國乙烯單體、丙烯單體的表觀需求分別為1866萬噸、2587萬噸,2010年至今復合增速 4.5%、10.4%,年進口量分別為152萬噸、277萬噸,對外依存度為 8.5%、10.7%。

2015年,我國聚乙烯、聚丙烯表觀消費量2378萬噸、2009萬噸,2008年至今復合增速 11.2%、10.4%,年進口量987萬噸、339萬噸,對外依存度 40.4%、16.1%。

我國乙烯表觀消費量及進口量

數據來源:公開資料整理

我國丙烯表觀消費量及進口量

數據來源:公開資料整理

我國聚乙烯表觀消費量及進口量

數據來源:公開資料整理

我國聚丙烯表觀消費量及進口量

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化工產品檢測行業市場全景評估及前景戰略研判報告

《2025-2031年中國化工產品檢測行業市場全景評估及前景戰略研判報告》共十一章,包含2025-2031年化工產品檢測行業前景及趨勢預測,2025-2031年化工產品檢測行業投資分析,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢