1、消費升級助力行業發展 市場規模快速擴張

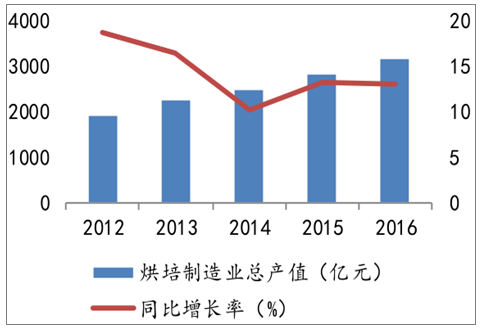

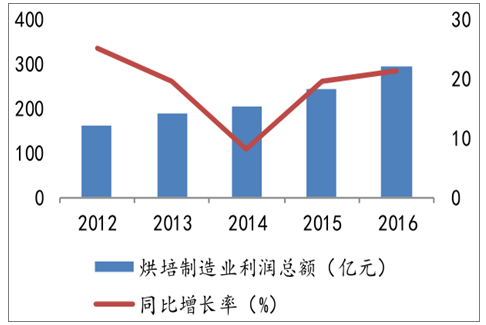

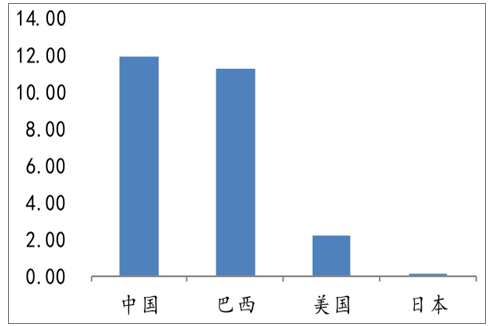

隨著我國經濟的增長,居民消費升級,及多元文化下成長的年輕人占比提升,烘焙食品逐漸被中國消費者接受。2012年至2016年我國烘培制造業總產值從1924.5億元增長至3136.2 億元,年均復合增長率為14.05%,利潤總額從159.44億元增長至294.95億元,年均復合增長率為17.52%。2011年至2016年,中國烘焙食品消費額的年復合增長率達11.93%,巴西增速11.24%,美國增速為2.17%,日本增速為0.11%,相比之下,中國烘焙食品消費額增速明顯高于其他主要烘焙國家。

我國烘培制造業總產值及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國烘焙市場分析預測及發展趨勢研究報告》

我國烘培制造業利潤總額及增速

數據來源:公開資料整理

我國烘培制造業消費額增速同主要國家比較

數據來源:公開資料整理

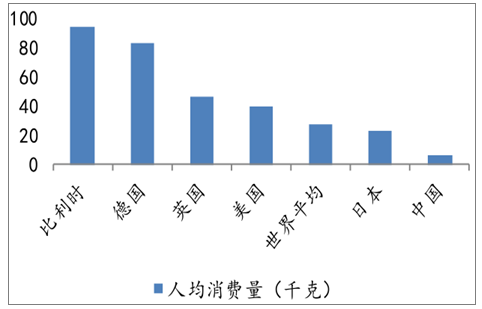

2.、人均消費量較低 行業未來可期

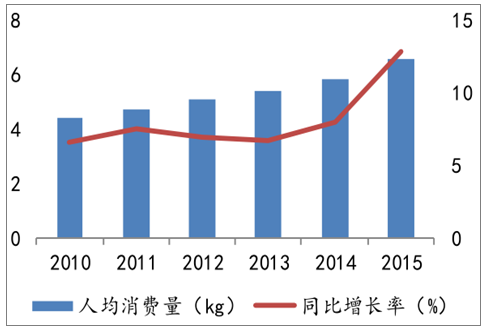

隨由于國民飲食習慣的差異,我國烘培食品的人均消費遠低于發達國家,行業整體的上升空間極大。根據數據,我國烘培食品的人均消費水平近些年開始逐年增長,2010年至2015年,人均消費量從4.40千克提升到 6.58千克,年平均增長率為 11.87%。盡管人均消費量逐年提升,但對比其他發達國家,排名前兩位的國家分別為比利時和德國,人均消費量達到了94.5千克和 83.2千克,英國人均消費量46.3千克,美國39.8千克,日本22.5千克,世界人均消費量為27.5千克。因此我國烘培食品的人均消費量還處于較低水平,未來的上升空間較大。

中國人均烘培食品消費量

數據來源:公開資料整理

各國人均烘培食品消費量

數據來源:公開資料整理

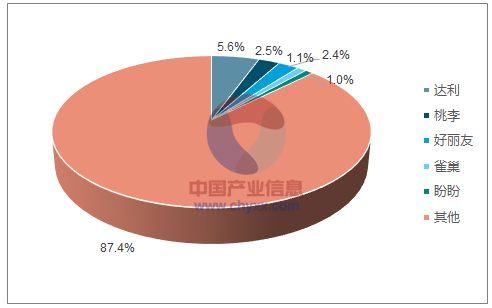

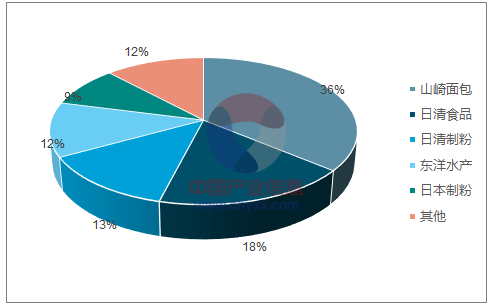

3、行業集中度極低,整合是必然趨勢

國內烘焙行業集中度在過去十年間不斷上升,CR5份額從7%上升至2016年的12.6%,但和發達國家及地區橫向比較仍處在較低水平。以日本為例市場份額第一的山崎面包占比為 36%,CR5共占88%的市場份額。雖然中國烘培市場快速發展,但行業整合已是必然趨勢。同時,在消費升級的大背景下,產品創新能力要求提高;成本快速上升擠壓小企業利潤空間,規模優勢和管理能力重要性越發凸顯,這些因素都將會促進行業龍頭市場份額的提升。

中國烘培制造業CR5

數據來源:公開資料整理

日本烘焙制造業CR5

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國烘焙行業市場全景調研及戰略咨詢研究報告

《2026-2032年中國烘焙行業市場全景調研及戰略咨詢研究報告》共十二章,包含烘焙行業典型企業分析,2021-2025年烘焙行業投資運行分析,2026-2032年烘焙行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢