一、公裝行業規模增長近年來趨于平緩

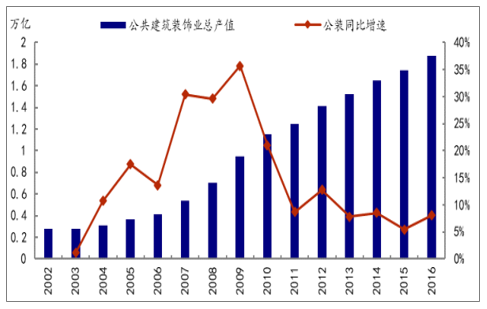

2002-2009年,公裝行業經歷了行業加速擴張階段,總產值同比增速由 2013年的 1.1%逐年擴大,并于2009年達到總產值同比增長 35.7%的行業高點。這主要得益于我國北京奧運會、上海世博會等大型國際活動的需要,不僅新建和改建了大批的體育場館、會展場館,同時也帶動了旅游酒店、機場等交通設施、劇院等文化設施的批量新建和改造,使得公共建筑裝飾市場能夠保持較快增長。另外,在2007-2009年間,國家出臺了大量的刺激經濟的政策,其中很大一部分體現為基礎設施建設的投資,這一部分投資也大力推動了公共建筑裝飾市場的快速發展。經過 2007-2009年的建設高峰期,我國公共及商業建筑配備已近完善,公裝行業增長的高潮開始退去,近年來行業增速一直穩定在 5%-10%之間,2016年住宅裝飾業總產值1.88萬億,同比增速8.05%。

公裝行業總產值及同比增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國公共建筑裝飾行業調研及發展趨勢研究報告》

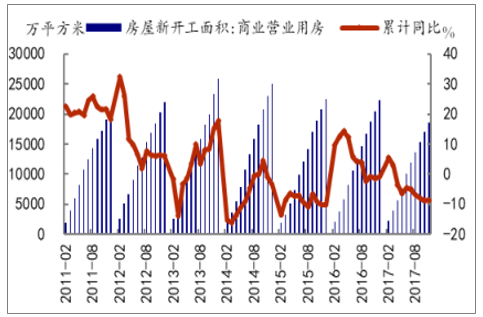

二、商業地產投資增速跌近冰點,新開工面積負增長

近年來我國商業地產開發投資同比增速一直處于下行趨勢,截至今年 11 月底,商業營業用房投資完成額為 14421.95億元,同比增速下跌至 0.3%,與去年同期相比下降幅度達7.4個百分點,增速延續下滑。與此同時,2017年前11月商業營業用房新開工面積累計為18641.02萬平方米,已連續8個月負增長,同比下降8.6%,相比去年同期下降7.1個百分點。

商業營業用房投資額及累計同比

數據來源:公開資料整理

商業營業用房新開工面積及累計同比

數據來源:公開資料整理

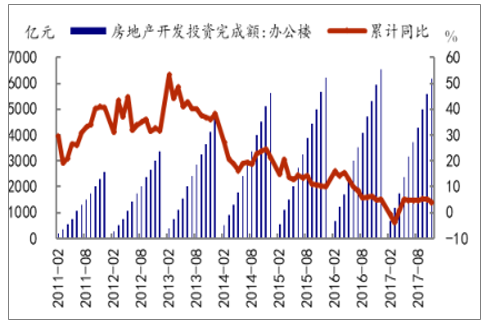

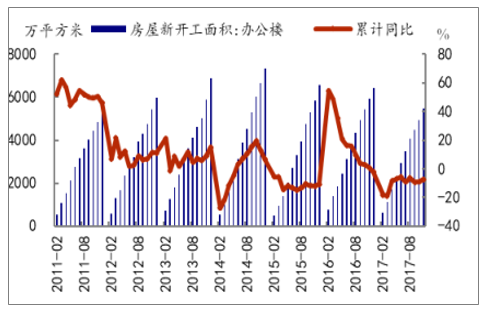

三、辦公地產開發投資及新開工增速低位運行

辦公地產投資增速由 2011-2013年經歷一輪上行周期之后開始回落,并于年內企穩低位運行,截至今年11月份,辦公樓投資完成額為 6162.43億元,同比增速下跌至 3.9%,與去年同期相比下降1.1個百分點。同期辦公樓新開工面積累計為 5473.57萬平方米,同比增速 6.9%。

辦公樓投資完成額及累計同比

數據來源:公開資料整理

辦公樓新開工面積及累計同比

數據來源:公開資料整理

辦公地產相關數據今年年初以來維持低位運行,行業依然處于低景氣階段,未來發展大概率趨于平穩,對公裝行業景氣拉升貢獻低,市場需求短期內迅速擴張的可能性較低。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國公裝行業市場全景調研及發展潛力研判報告

《2026-2032年中國公裝行業市場全景調研及發展潛力研判報告 》共九章,包含2021-2025年公裝行業各區域市場概況,公裝行業主要優勢企業分析,2026-2032年中國公裝行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)