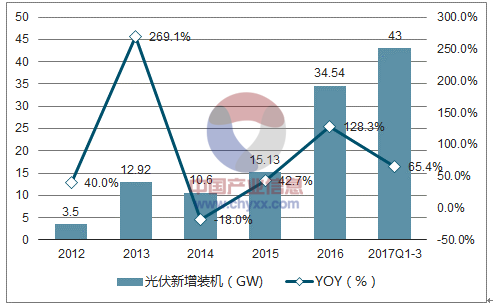

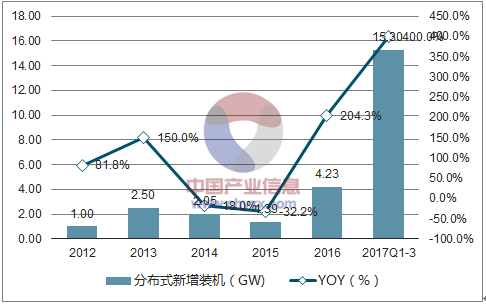

2017年前三季度光伏發電市場規模快速擴大,新增光伏發電裝機43GW,同比增長65%,光伏新增裝機約占可再生能源新增裝機的68.25%,是目前可再生能源新增電力的主力軍。其中,光伏電站27.70GW,同比增加3%;分布式光伏15.30GW,同比增長4倍。分布式光伏占新增裝機的比例為35.58%,其爆發式增長支撐了2017年光伏裝機的高景氣。截至9月底,全國光伏發電累計裝機達到120GW,其中,光伏電站94.80GW,分布式光伏25.62GW,分布式光伏占光伏累計裝機中的21.35%。分布式光伏爆發的原因是光伏新增裝機向中東部轉移的過程中,分布式光伏具有不占用土地、規模靈活、上網方式多樣、不占指標、補貼及時等優點。

國內光伏新增裝機增速維持高位

數據來源:公開資料整理

分布式呈爆發之勢,支撐光伏高景氣

數據來源:公開資料整理

2017年12月22日,國家發改委正式對外發布《關于2018年光伏發電項目價格政策的通知》(發改價格規〔2017〕2196號,簡稱《通知》),決定調整2018年光伏發電標桿上網電價政策。2018年集中式光伏電站的標桿電價下降0.1元/千瓦時、自發自用分布式的度電補貼下降0.05元/千瓦時,低于之前傳出的集中式電站超過0.1元/千瓦時的降幅(約20%)和自發自用分布式0.07-0.12元/千瓦時的降幅,好于市場預期。此外,村級光伏扶貧電站(0.5兆瓦及以下)標桿電價、戶用分布式光伏扶貧項目度電補貼標準保持不變,而行業和市場對此并沒有預期。

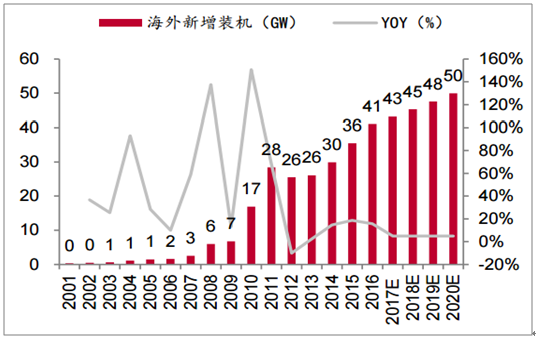

2016年海外市場(不含中國大陸地區)新增裝機41GW,同比增加16%。雖然歐美等傳統光伏裝機市場增速趨緩或者下滑,但是隨著光伏發電的經濟性不斷凸顯,其他新興市場迅速發展,比如印度設立了到2022年100GW的光伏裝機目標,而截止2017年四月印度光伏總裝機只有12.5GW,因此未來將進一步加速發展,平均每年光伏新增裝機15GW,將超過日本成為第二大光伏裝機市場。考慮到內部結構的調整,我們假設未來4年海外市場的增速為5%,這樣未來4年海外平均每年的光伏新增裝機在43-50GW之間。

海外光伏新增裝機預測

數據來源:公開資料整理

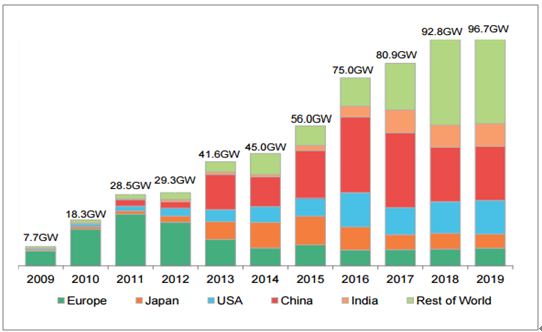

全球光伏市場需求預測

數據來源:公開資料整理

據測算,2018-2020年國內每年新增光伏裝機50-60GW,海外每年新增光伏裝機43-50GW,因此國內外每年新增裝機規模在93-110GW之間,新增裝機規模處于高位,利好光伏制造業,特別是各細分領域的龍頭,主要是由于龍頭企業在技術、渠道、管理、成本管控等方面具有優勢。

截止至2017年12月中旬,2017年各省份地面電站指標分配中共有8.54GW指標用于扶貧,其中共有9個省份為強制扶貧指標(共6.41GW),另有5個省份自愿將指標用于扶貧項目(共2.13GW)。強制扶貧指標的下發是由于該省份在2016年底申報增補指標超過500MW而被能源局施以懲罰(原懲罰措施為2017年無新指標)。河北省1.71GW指標中涵蓋2017年省內1GW強制扶貧指標和張家口示范區0.71GW村級扶貧項目指標,要求12/25日前全部備案完成。山東省發改委要求2017年省內0.5GW強制扶貧指標項目必須在2017年末并網成功。目前,還有部分省份至今未發布2017年指標分配情況,加上村級扶貧電站沒有指標限制,預計2018年光伏扶貧電站新增裝機量將超過10GW。

相關報告:智研咨詢發布的《2018-2024年中國光伏市場深度調查及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢