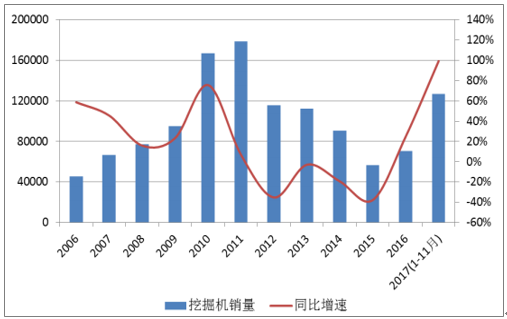

回溯過去十年挖掘機的銷量數據,在2006-2009年挖掘機受城鎮化建設的帶動,銷量迅速攀升;2010-2011年,挖掘機銷量分別達到了16.6萬臺和歷史最高的19.4萬臺;2012-2015年間,由于前期市場存量猛增導致需求被透支,行業進入去庫存周期,銷量持續下滑。2016年,我國挖掘機銷量超過7萬臺,同比增長24.8%,標志著行業經歷一輪完整的周期,重回上升通道。

2006-2017年我國挖掘機銷量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國工程機械鑄件市場前景分析及發展趨勢預測報告》

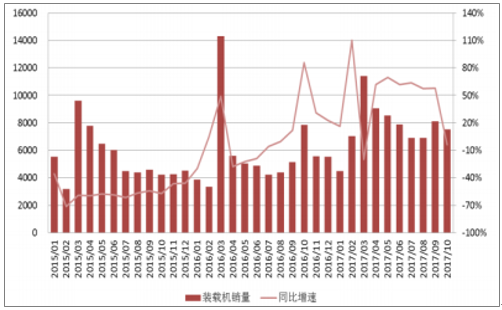

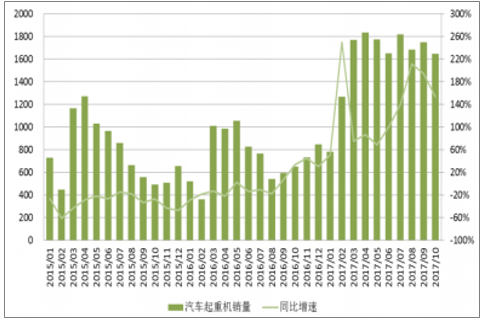

通過跟蹤月度數據,可以注意到此輪工程機械復蘇從2016年后半年開始醞釀,到四季度發力,在2017年上半年全面爆發。截止2017年11月,挖掘機銷量數據累計12.63萬臺,同比增長99.2%。除去挖掘機外,裝載機、汽車起重機、壓路機等均在2017年實現了銷量高增長。1-10月,裝載機累計銷量7.77萬臺,同比增長32.8%;汽車起重機累計銷量1.59萬臺,同比增長118.6%;壓路機累計銷量1.51萬臺,同比增長48.2。

2015-2017年挖掘機銷量及增速

數據來源:公開資料整理

2015-2017年裝載機銷量及增速

數據來源:公開資料整理

2015-2017年汽車起重機銷量及增速

數據來源:公開資料整理

2015-2017年壓路機銷量及增速

數據來源:公開資料整理

目前挖掘機的市場保有量已經接近130萬臺,以8-10年的更新周期計算,我們判斷未來挖掘機市場的年化更新需求均值在12-14萬臺之間,進一步考慮下游投資額的拉動,我們預計2018年挖掘機銷量突破16萬臺,同比增速約20%左右。

2015-2017國定資產投資累計額(億元)

數據來源:公開資料整理

預計2018年挖掘機銷量突破16萬臺

數據來源:公開資料整理

挖掘機市場中,2017年1-11月,國產、日系、歐美和韓系品牌的銷量分別為59132、25399、19758和13548臺,市場占有率分別為50.2%、21.6%、16.8%和11.5%。從市場格局上,過去六年來國產品牌的市占率從38.5%提升至50.2%,歐美品牌市占率從12.9%提升至16.8%,而日系、韓系的市場份額分別下降8.0個百分點、7.5個百分點,可以說明我國企業的挖掘機等工程機械的產品競爭力逐漸增強,預計未來國產品牌將繼續實現對進口品牌的替代。

國產品牌中以三一重工的市場份額提升最為明顯,從2011年行業市占率11%左右到2017年行業市占率達到21%左右,提升約一倍。我們認為未來以挖機為代表的工程機械行業中,企業將更注重通過技術積累、迭代帶來的產品競爭力的提升,以及隨之而來品牌效應、規模效應等優勢。

國產品牌挖掘機的市場占有率持續提升

數據來源:公開資料整理

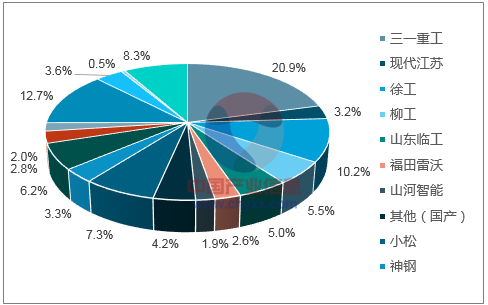

2017年挖掘機市場主要企業市場占有率

數據來源:公開資料整理

三一重工、中聯重科、徐工機械、柳工、恒立液壓等大型工程機械類上市公司企業海外收入占比,從2011年到2017年均呈現明顯提升趨勢。在目前國內工程機械產品逐漸趕超國際產品,替代國內市場份額的基礎上,我們認為未來工程機械海外市場的銷售收入將會是助力企業發展的新驅動因素。

主要工程機械企業海外收入占比提升趨勢明顯

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)