根據商務部發布的《中國再生資源回收行業發展報告2017》,截至2016年底,我國廢鋼鐵、廢有色金屬、廢塑料、廢輪胎、廢紙、廢棄電器電子產品、報廢汽車、廢舊紡織品、廢玻璃、廢電池十大類別的再生資源回收總量約為2.56億噸,同比增長3.7%;十大品種再生資源回收總值為5902.8億元,受大宗商品價格上漲影響,主要再生資源品種價格持續走高,同比增長14.7%。

我國主要再生資源類別回收值(億元)

名稱 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 |

廢鋼鐵 | 2740.9 | 2226 | 3392.6 | 3122.15 | 1984.4 | 2042.6 |

增長率 | - | -18.79% | 52.41% | -7.97% | -36.44% | 2.93% |

廢有色金屬 | 889.1 | 1027 | 1131.2 | 1324.68 | 1395.6 | 1829 |

增長率 | - | 15.51% | 10.15% | 17.10% | 5.35% | 31.05% |

廢塑料 | 919.8 | 1056 | 888 | 1100 | 810 | 957.8 |

廢紙 | 869.4 | 830.3 | 744.1 | 616 | 642.7 | 744.5 |

廢輪胎 | 79 | 88.9 | 75.8 | 68.8 | 65.1 | 70.5 |

廢舊電器電子產品 | 119.2 | 57.2 | 69.8 | 78.4 | 78.3 | 94.4 |

報廢汽車 | 83.4 | 64.2 | 60.4 | 66 | 122.1 | 108.2 |

報廢船舶 | 63.1 | 63.8 | 11.4 | 21.8 | 11.5 | - |

廢舊紡織品 | - | - | - | - | 7.54 | 8.6 |

廢玻璃 | - | - | 28.87 | 25.7 | 21.3 | 22.4 |

廢電池 | - | - | 19.2 | 19.8 | 18.5 | 24.8 |

合計(億元) | 5763.9 | 5413.4 | 6421.4 | 6446.9 | 5149.4 | 5902.8 |

增長率 | - | -6.08% | 18.62% | 0.40% | -20.13% | 14.63% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國再生資源回收行業市場專項調研及投資前景評估報告》

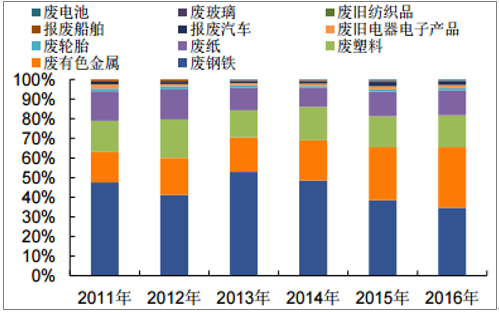

近年來,我國再生資源回收量正逐年提升,在再生資源價值中,廢鋼鐵、廢有色、廢塑料、廢紙占比占據前四,合計占比超過80%。

我國主要再生資源類別回收量穩步增長

數據來源:公開資料整理

廢鋼、廢有色、廢塑料、廢紙占比超過80%

數據來源:公開資料整理

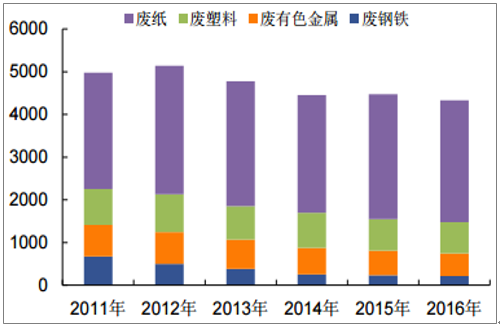

廢紙、廢有色金屬、廢塑料對于進口依賴程度高,2016年分別占國內資源回收量的57.42%、56.30%、39.12%。對于這些領域公司而言,禁止洋垃圾進口將在原料端限制產能,對進口廢料依賴度較大的企業受影響顯著;而早已在國內具備完備的回收渠道的相關企業,將是主要的受益主體。

我國主要再生資源類別進口量(萬噸)

數據來源:公開資料整理

廢鋼、廢有色、廢塑料、廢紙進口量占比情況

數據來源:公開資料整理

環衛市場風雨砥礪的市場化進程

時間軸 | 階段 | 特征 |

1949-2000年 | 政府行政職能主導管理階段 | 市政環衛在政府主導下進行,由事業單位環衛部門進行監管和實施 |

2000-2012年 | 市場化試點階段 | 沿海發達城市啟動政府采購公共服務試點,零星項目開始招標 |

2013-至今 | 市場化推廣發展階段 | 國家出臺政府購買公共服務相關政策,深化改革推廣政府購買服務 |

數據來源:公開資料整理

公用事業中環衛市場的基礎設施投資,存在著周期長、投入大、資金占用多的特點,不受經濟周期影響,屬于剛性支出,資金來源有保障,較為穩定。隨著人民群眾對于市容環境質量需求的提高,以及政府不斷推進環衛領域市場化改革,環衛支出在剛性的基礎上,還會逐年增加,再加上資金來源穩定,為環衛市場的擴張奠定了重要的資金基礎。我國城市市容環境衛生投資額不斷增加,穩定在相應水平。

2015年以來,關于環衛服務的垃圾處理以及城鄉環衛一體化的推廣,為整個環衛市場提供了政策紅利。與環衛產業相關的垃圾處理、道路清掃、環衛一體化服務將面臨巨大的增長空間和需求;環衛清潔裝備、垃圾收轉裝備以及垃圾處理等環衛裝備也將迎來整個產業的春風,市政需求量提升。

其中2016年是十三五規劃的開端,開啟了整個十三五規劃的篇章。《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》中提出全國城鎮生活垃圾無害化處理設施建設總投資約2518.4億元。明確提出了環衛領域中各個產業鏈環節的投資力度和需求,各個省市也進行各自的環衛規劃,整個行業面臨政策利好。

2015-2017年主要環衛產業政策

時間 | 發布單位 | 政策 |

2015 | 住建部 | 關于全面推進農村垃圾治理的指導意見 |

2016 | 商務部等6部委 | 《關于推進再生資源回收行業轉型升級的意見》 |

2016 | 發改委 | 《循環發展引領計劃》 |

2016 | 住建部 | 關于進一步鼓勵和引導民間資本進入城市供水、燃氣、供熱、污水和垃圾處理行業的意見 |

2016 | 住建部 | 關于進一步鼓勵和引導民間資本進入城市供水、燃氣、供熱、污水和垃圾處理行業的意見 |

2016 | 住建部 | 關于進一步加強城市生活垃圾焚燒處理工作的意見 |

2016 | 發改委、住建部 | 《“十三五”全國城鎮生活垃圾無害化處理設施建設規劃》 |

2017 | 住建部 | 關于做好非正規垃圾堆放點排查工作的通知 |

數據來源:公開資料整理

受益于行業市場化進程和環衛產業政策利好,環衛產業增量空間大,據住建部估計,我國環衛市場擁有2200億元需求。目前我國環衛行業市場化水平較低,且地區間發展不均衡,遠低于歐美國家70%水平。伴隨國家推進公共事業市場化,放開環衛準入門檻,加快推廣PPP落地以及人民群眾對于環衛要求提升,類似脫硫脫硝、餐廚垃圾等環保產業繁榮的范式法則再現,環衛綠色經濟繁榮可復刻。

我國環衛市場受益于國家政策以及人民群眾對于生活質量的要求,未來有著較大的發展前景。其中綠色環衛和智能環衛是最主要的發展方向。根據2016年《中國城鄉建設統計年鑒》計算,2016年我國城市道路清掃面積794923萬平方米,10元/平米/年的清掃保潔費用和75元/噸的垃圾清運費用,城市生活垃圾清運為20362.01萬噸,簡單估計環衛服務領域有近950億元產值;再加上城市清掃面積及垃圾清運業務不斷增加,以及鄉鎮和農村的清掃、垃圾清運業務的展開,未來環衛服務市場前景可觀。

根據住建部數據,市容環衛專用設備車輛和縣城環衛專用設備車輛2016年分別為19.39萬輛和4.27萬輛,按照市場均價35萬元/輛估計,2016年

市容環衛設備空間為828億。隨著城鎮一體化的推進,以及環衛車輛年均10%的增速(2011-2016年城鎮環衛車年增速約在11%至15%之間,保守給予10%的增速假設,住建部數據),我們測算2020年環衛設備領域或可創造414億元的市場增量。

環衛裝備市場2020年市場空間或可達到1200億元

- | 環衛設備 |

環衛車輛單位成本 | 35萬元/輛 |

市容環衛專用設備車輛 | 19.39萬量 |

縣城環衛專用設備車輛 | 4.27萬輛 |

2016年投資額 | 828億 |

年增均速 | 10% |

5年增加額 | 414億 |

2020年市場空間 | 1242億 |

數據來源:公開資料整理

2017年作為環保政策大年,恰逢“大氣十條”第一階段目標的收官之年,國家深入各個細分領域,適時出臺相對應的政策標準,涵蓋城市空氣質量、火電廠大氣污染治理、生活垃圾焚燒治理、VOCs治理等方面。藍天保衛戰成為2017年大氣治理領域的熱門話題,全國各地為保障空氣質量,在地方版法規指導基礎上,頻頻使出治氣大招。

根據環保部數據,共完成燃煤電廠超低排放改造6.4億千瓦,占煤電機組總裝機容量的68%,減排燃煤電廠二氧化硫排放83%、氮氧化物50%、煙塵67%,建成世界最大的煤炭清潔發電體系。2017年1月至11月,全國338個地級及以上城市可吸入顆粒物(PM10)平均濃度比2013年同期下降20.4%,京津冀、長三角、珠三角細顆粒物(PM2.5)平均濃度分別下降38.2%、31.7%、25.6%,北京市下降35.6%、接近60微克/立方米。

燃煤電廠大氣治理成效顯著,根據《脫硫脫硝行業2016年發展報告》,2016年全國已投運煙氣脫硫機組容量約8.48億千瓦,占全國火電機組的80.5%,占全國煤電機組容量的90.0%。已投運火電廠煙氣脫硝機組容量約8.64億千瓦,占全國火電機組容量的82%,占全國煤電機組容量的91.7%。而目前正大力推廣的超低排放則可實現NOx、SO2和粉塵排放濃度低于35、50和10毫克/立方米,接近燃氣電廠排放標準。截止2016年12月,全國燃煤機組累計完成超低排放改造4.4億千瓦,占煤電總裝機容量的47%。

2017年6月13日,環保部發布關于征求《鋼鐵燒結、球團工業大氣污染物排放標準》等20項國家污染物排放標準修改單(征求意見稿)意見的函,要求鋼鐵燒結、球團,平板玻璃,陶瓷工業,磚瓦工業等4個行業提高或新增特別排放限值標準,此次標準修改主要覆蓋重要省會城市和“2+26”城市。伴隨著未來非電市場提標改造,六大行業預計可實現1663.46-1822.51億元的市場空間。

我們對于鋼鐵、平板玻璃、陶瓷、水泥、磚瓦以及非電鍋爐六個細分行業進行市場空間測算:

鋼鐵行業

根據智研咨詢數據,目前全國現有燒結機約900臺,燒結機面積約11.6萬m2,改造路線分別為:電除塵+半干法脫硫除塵+中溫SCR協同凈化工藝,單位投資約45.56萬元/m2;電除塵+活性炭協同治理工藝,單位投資約55.56萬元/m2,假設全國范圍內均按照特別排放限值進行改造,則總投資約為528(45.56*11.6)至644(55.56*11.6)億元。

平板玻璃行業

2016年,我國現有平板玻璃企業222家,年生產能力14.1億重量箱(7050萬噸)。改造路線為濕法脫硫或半干法脫硫技術、SCR脫硝等,單位投資約1400-1800萬元/生產線(產能為600t/d,即21.6萬d噸/年),則全國的改造市場約為45.7(7050/21.6*0.14)-58.75(7050/21.6*0.18)億元。

陶瓷行業

2016年全行業約有建筑陶瓷生產線3400多條,衛生陶瓷隧道窯生產線200多條,梭式窯近千座,改造路線主要是袋式除塵、濕法脫硫、濕電除塵、噴霧干燥塔脫硝等,單位陶瓷生產線的大氣污染治理設施投資在600萬元/生產線,則全國的投資市場約為216(3600*0.06)億元。

水泥行業

根據數據,我國2016年新型干法熟料生產線有1769條。改造部分主要包括除塵、脫硫和脫硝三部分。假設除塵設備安裝比例100%,新建率0%,已裝設備改造需求50%,其中新裝單價200萬元/條,改造單價100萬元/條;假設脫硫設備安裝比例50%,新建率50%,已裝設備改造需求80%,新裝單價1000萬元/條,改造單價500萬元/條;假設脫硝設備安裝比例100%,新建率0%,已裝設備改造需求80%,新裝單價200萬元/平方米,改造單價100萬元/條,共計總投資需求為93.76億元。

水泥行業非電治理市場空間(億元)

- | 比例 | 單價(萬) | 總計投資額(億元) |

除塵設備 | - | - | - |

新增建設 | 0% | 200 | 0.00 |

改造投資 | 50% | 100 | 8.85 |

脫硫設備 | - | - | - |

新增建設 | 20% | 1000 | 35.38 |

改造投資 | 50% | 500 | 35.38 |

脫硝設備 | - | - | - |

新增建設 | 0% | 200 | 0.00 |

改造投資 | 80% | 100 | 14.15 |

共計 | - | - | 93.76 |

數據來源:公開資料整理

磚瓦行業

2016年我國磚瓦企業約5萬家。其中,工藝先進的隧道窯企業數量約占行業的20%;工藝落后的輪窯企業數量約占80%;可改造的隧道窯約1萬條,其余將被淘汰。改造路線包括濕法除塵或脫硫除塵一體化等,單位投資320-350萬元/生產線。假設全國范圍內均按照特別排放限值進行改造,總投資約為320-350億元。

非電鍋爐行業

根據《燃煤鍋爐節能環保綜合提升工程實施方案》,到2017年地級及以上城市基本淘汰10噸/時及以下的燃煤鍋爐,重點地區地級及以上城市建成區原則上不得新建燃煤鍋爐,則累計淘汰的小鍋爐約40萬臺。當前需要改造和治理的較大規格鍋爐約有20萬臺。假設治理成本23萬/臺,工業鍋爐治理存有460億市場空間。目前財政補貼主要在小鍋爐的拆除,工業鍋爐環保設施建設鮮少有政策給予補貼,因此工業鍋爐市場的釋放還須等待政策推進。

我國非電領域市場空間(億元)

行業 | 改造成本 | 保守估計市場空間(億元) | 樂觀估計市場空間 |

鋼鐵 | 445.56-55.56萬/平米 | 528 | 644 |

平板玻璃 | 1400-1800萬/生產線 | 45.7 | 58.75 |

陶瓷 | 600萬/生產線 | 216 | 216 |

水泥 | - | 93.76 | 93.76 |

磚瓦 | 320-350萬/生產線 | 320 | 350 |

非電鍋爐 | - | 460 | 460 |

合計 | - | 1663.46 | 1822.51 |

數據來源:公開資料整理

我國環保市場受政策驅動明顯,其中國家財政資金投入刺激剛性需求釋放。伴隨著市政環保市場逐步擴張,目前正逐步趨向飽和。這意味著工業環保市場將成為下一個風口,相關需求逐步釋放。具體而言,工業環保領域涉及的是工業水處理、工業固廢、工業節能及能源服務、工業監測等領域。

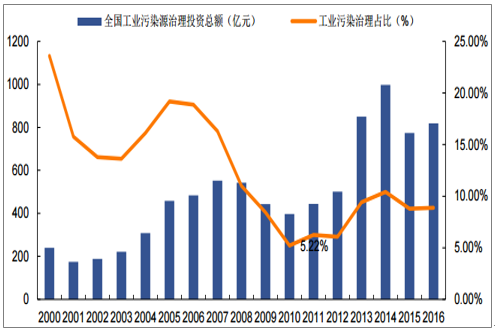

工業污染治理投資總額占全國環境污染治理投資總額的比例自2000年的高點之后卻呈現快速下降及明顯波動的趨勢。早在21世紀,工業污染治理完成投資占全國環境污染治理投資總額比例在15%以上,然而伴隨著以政府支出為主的城市環境基礎設施建設投資大力展開,一定程度上擠占了工業污染治理投資,2010年這一比例為5.22%。伴隨著工業端市場逐步展開,2016年升至8.9%。

我國工業污染治理投資額(億元)

數據來源:公開資料整理

工業企業盈利改善疊加剛性成本政策為工業環保提供重要發展基礎。在供給側改革的推動下,下游工業企業盈利能力得以提升,企業有更多的資金和意愿進行環保治理。除此之外,環保制度的不斷成熟以及監管力度的加大,使得工業污染治理領域將出現巨大的市場,工業治理細分領域投資窗口也將逐漸擴大。

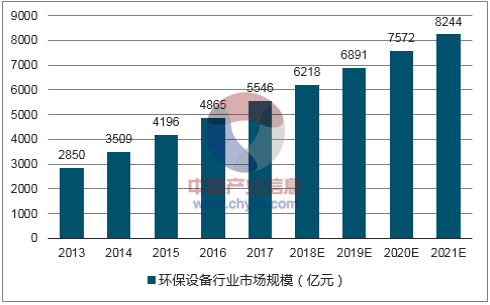

環保設備作為環保產業鏈的上游最先反應,在相關政策的扶持和帶動下,工業治理市場新一輪啟動基本確定。其中具體包括除塵設備、燃煤煙氣脫硫設備、城市污水處理設備持續熱銷,生活垃圾處理設備、脫銷設備等。根據數據,2008-2015年,環保設備行業總產值逐年增長,年均復合增長率達到23.52%。環保設備行業銷售收入逐年上漲,年均復合增長率達到25.88%。而2017年2017年1-7月,我國環境污染防治專用設備累計產量達到44.40萬臺(套),同比增長8.05%;銷量約為43.27萬臺(套),同比增長7.25%。

伴隨著供給側改革的展開,高污染產能逐漸關停,去產能加快推進,大幅度提振提振工業企業,為投資環保設施提供了經濟基礎。在其中,工業污染治理與產業環節、生產工藝密切關聯,具備技術優勢,能夠提供更好解決方案的環保企業將充分受益。根據數據,預計2021年環保設備行業市場規模8244億元。

我國環保設備行業市場規模(億元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國再生資源回收利用行業市場全景調查及投資潛力研究報告

《2026-2032年中國再生資源回收利用行業市場全景調查及投資潛力研究報告》共十三章,包含中國再生資源回收利用行業投資風險分析,再生資源回收利用行業發展趨勢與投資戰略研究,市場預測及行業項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國再生資源行業現狀、競爭格局及趨勢分析:市場極度分散,行業集中度企盼提升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國主要再生資源回收量、回收價值及主要企業貴金屬材料回收情況[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)