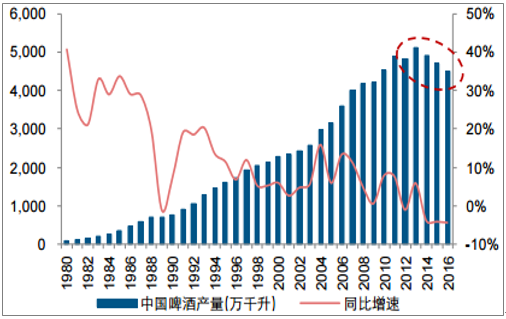

歷經(jīng)2014年2016年近三年時間的行業(yè)縮量調(diào)整期,行業(yè)產(chǎn)量在2017年以來逐步企穩(wěn),雖月度間產(chǎn)量仍有波動,但下滑趨勢已基本企穩(wěn)。以嘉士伯(重慶啤酒)、百威英博等產(chǎn)品結(jié)構(gòu)調(diào)整較快的企業(yè)已經(jīng)基本實現(xiàn)銷量的企穩(wěn)或微增。短期來看,2017年天氣影響因素(熱夏)對啤酒銷量有一定拉動作用,同時疊加宏觀經(jīng)濟企穩(wěn)以及餐飲行業(yè)的復(fù)蘇,全年啤酒的產(chǎn)量大概率有望企穩(wěn)止跌。2017年以來,大眾消費品表現(xiàn)出較強的復(fù)蘇趨勢,預(yù)計明年有望繼續(xù)延續(xù)復(fù)蘇,啤酒作為大眾消費品也有望受益,行業(yè)或?qū)⒂瓉砝杳鞯氖锕狻?/p>

國內(nèi)啤酒消費量于2014年出現(xiàn)下行拐點

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國啤酒市場深度分析及投資前景預(yù)測報告》

啤酒月產(chǎn)量同比增速逐步企穩(wěn)

數(shù)據(jù)來源:公開資料整理

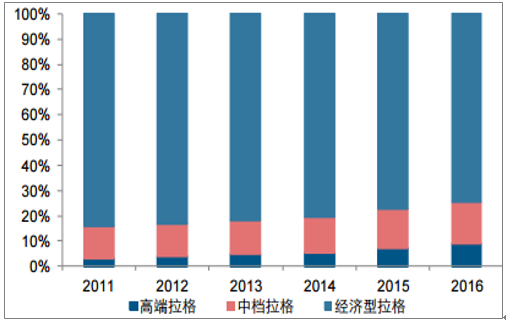

據(jù)統(tǒng)計,上層中產(chǎn)和富裕人群占比將從2015年的17%提升至2020年的29%,高凈值消費者快速增加意味著啤酒消費習(xí)慣趨向品質(zhì)化與輕奢化。在消費習(xí)慣轉(zhuǎn)變、財富效應(yīng)等因素推動的消費升級趨勢中,經(jīng)濟型拉格啤酒雖是消費量占比最大的類型,但在2011-2016年期間約下降9.3%;而同期高檔拉格、中檔拉格占比分別增加5.6%、3.8%。

上層中產(chǎn)和富裕人群的增幅較大

2016年中國標準拉格啤酒消費結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2011-2016年期間,高檔拉格啤酒消費量增速平均在22%左右,明顯高于中檔拉格啤酒的增速(約4%),而經(jīng)濟型拉格啤酒則轉(zhuǎn)為負增長,這與日趨明顯的消費升級趨勢相吻合,也在一定程度上推動啤酒行業(yè)噸價的持續(xù)上升,行業(yè)噸酒價格在2011-2016年期間增加25%左右,2016年達到4067元/千升。

中檔及以上拉格啤酒消費量增速為正,而經(jīng)濟型啤酒增速為負

數(shù)據(jù)來源:公開資料整理

國內(nèi)啤酒噸價格持續(xù)提升

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告

《2026-2032年中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告》共九章,包含中國啤酒行業(yè)重點區(qū)域市場分析,中國啤酒行業(yè)領(lǐng)先企業(yè)生產(chǎn)經(jīng)營分析,中國啤酒行業(yè)投資與發(fā)展前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢