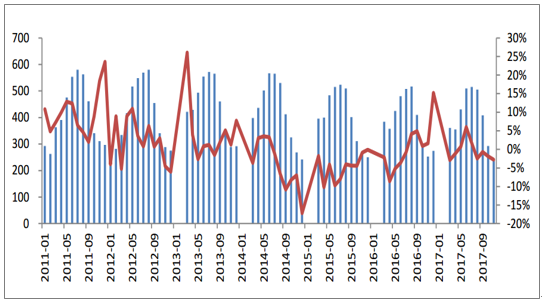

啤酒行業自2014年7月起進入下行階段,全國產量增速連續25個月同比下降,走弱態勢持續至2016年8月才得以扭轉,出現了連續5個月產量同比轉正、行業弱復蘇的行情。根據國家統計局數據,2013年-2016年,我國啤酒年產量從5061.54萬噸降至4506.4萬噸,CAGR為-3.8%。2017年啤酒行業總體呈現震蕩走勢,二季度為消費旺季,5-7月啤酒產量增速回正,其中6月份增速達到6%,其余月份產量同比下滑,1-11月產量累計同比下滑0.1%。從趨勢上看,行業基本面較2014至2016年已有所改善,市場出現一定回暖,下滑趨勢基本遏制。

啤酒產量下滑趨勢有所放緩,基本止跌

數據來源:公開資料整理

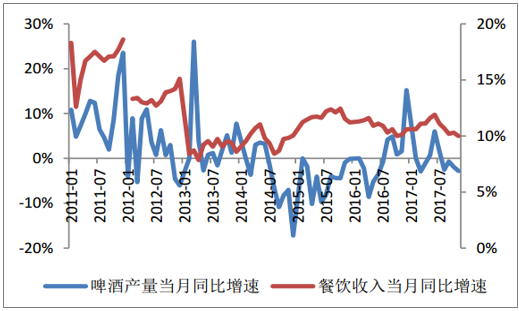

餐飲是啤酒下游銷售的重要渠道,2013年以來限制三公消費對餐飲業、尤其是高檔餐飲影響很大,拖累啤酒銷售。此外,中高檔餐飲中,消費者越來越傾向于飲用白酒、葡萄酒,可能進一步擠壓啤酒需求。

啤酒產量受房地產開發投資完成額增速下降影響

數據來源:公開資料整理

啤酒產量受餐飲增速影響

數據來源:公開資料整理

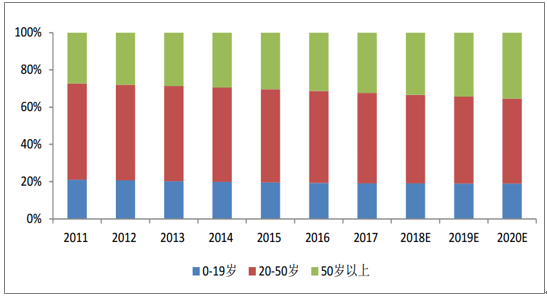

啤酒消費的主力人群年齡集中在20-50歲,但在老齡化趨勢下,該年齡段人口占比近年不斷下降。根據歐睿國際統計數據,2011年-2017年,我國20-50歲人口占比從51.74%降至48.53%。此外,歐睿國際預測未來該比例仍會下降,到2020年占比可能降至45.7%,人口老齡化制約了啤酒消費量的增長。

啤酒消費的主力人口占比下降

數據來源:公開資料整理

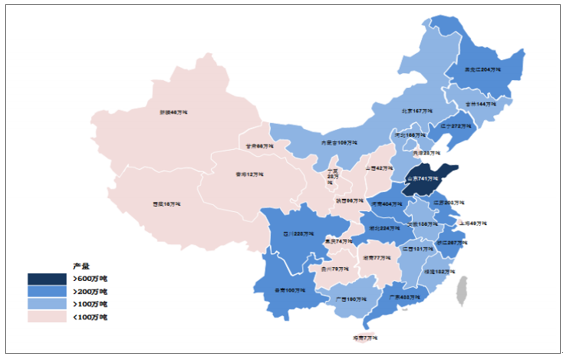

從區域產量情況看,目前我國西部地區啤酒產量較小,新疆、西藏、青海、寧夏、陜西、山西等地年產量小于50萬噸。隨著居民收入水平的提高,經濟基礎相對薄弱的西部地區和農村地區可能存在啤酒消費的增量空間,而東部發達區域產量已經較高,增長有限。我們認為行業未來主要增長點來自于:(1)消費升級、產品結構提升;(2)競爭格局減緩,產品價格提升。

我國啤酒產量分布,西部地區仍有一定增量空間

數據來源:公開資料整理

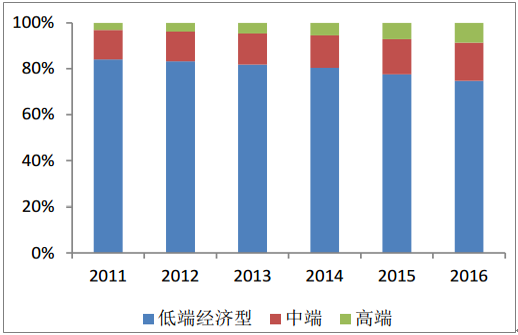

根據分類,單價在7元/升以下的啤酒為低端經濟型產品,從2011年-2016年,從銷量口徑統計低端啤酒市場份額由84.10%下降至74.78%;單價在7-14元/升之間的產品為中端啤酒,同期市場份額由12.80%升至16.56%,上升了3.76pct;高端啤酒每升單價在14元以上,由于其2011-2016銷量CAGR高達21.45%,與同期啤酒市場-1.08%的年復合增長率形成較大差距,帶動高端啤酒同期市場份額大幅增長,由3.11%上升至8.66%。受益于結構改善,啤酒平均單價不斷提升。根據歐睿國際統計數據,2011年-2016年我國啤酒均價由7.62元/L上升至11.26元/L,CAGR為8.14%。

中高端啤酒占比不斷提升

數據來源:公開資料整理

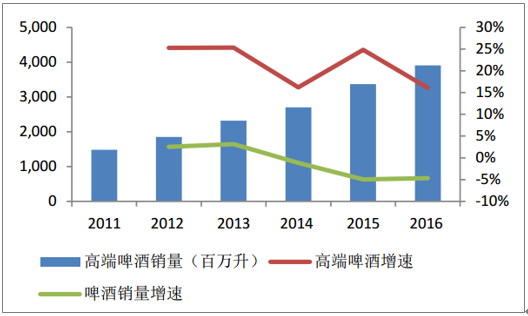

高端啤酒銷量增速遠高于啤酒行業增速

數據來源:公開資料整理

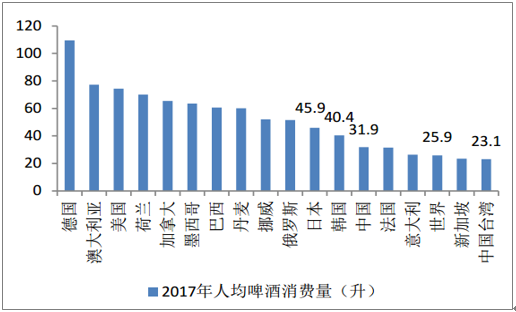

根據統計數據,2017年我國大陸人均啤酒消費量達到31.9升,高于全球均值25.9升,低于日韓(日本、韓國同期人均消費量分別為45.9升、40.4升),高于臺灣地區。縱向比較,我國人均啤酒消費量2013年達到峰值,隨后開始下降,且歐睿國際預測下滑趨勢將會延續。我們認為目前我國啤酒人均消費量已處較高水平,加上替代品(白酒、紅酒、預調酒等)的沖擊,未來增量空間有限。

2017年我國啤酒人均消費量高于世界平均水平

數據來源:公開資料整理

2014年開始,我國人均啤酒消費量持續下降

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國啤酒市場深度分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢