“衣食住行”是人類生活必需的剛性需求,兼具消費升級邏輯。紡織服裝機械作為紡織工業發展提供技術裝備的基礎性產業,其發展一方面來自于全球紡織服裝需求的增長及品質的提升所帶來的行業增長,另一方面,紡織服裝及其配套的紡織服裝機械行業對成本要求極為敏感,全球范圍內的性價比優勢變遷所帶來的產能遷移也能為紡織機械行業帶來結構性增長機遇。

從紡織機械下游來看,全球紡紗及服裝制造產業總體經歷了歐美—亞洲、拉美的遷移過程,在亞洲內部也經歷了從日韓—中國—東南亞、南亞、中亞的逐步擴散進程。

從紡織服裝機械的國內發展歷程來看,明顯分為幾個階段:

(1) 改革開放后到21世紀初,在紡織工業快速增長的拉動下,我國紡織機械工業在這一階段呈現出強勁的增長態勢,紡機、縫紉機等行業快速增長;

(2) 2001年到2007年,隨著中國加入WTO,紡織行業競爭優勢明顯,中低端產品快速占領國際市場;

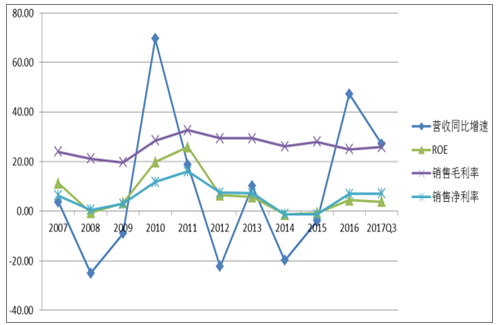

(3) 2007年到2015年,隨著次貸危機、歐債危機、人民幣升值等因素影響,同時國內勞動力成本上升,紡織機械行業面臨洗牌,行業整體盈利能力被大幅壓縮,行業龍頭機械趁機收購國外成熟紡織服裝機械公司;

(4)2016年后,在全行業連續多年的經營壓力下,紡織服裝機械龍頭公司彰顯出顯著的競爭優勢,在行業市場化出清后,快速提升自身市場份額。

紡織服裝機械行業2016年下半年后復蘇明顯

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國紡織服裝市場競爭現狀及市場前景預測報告》

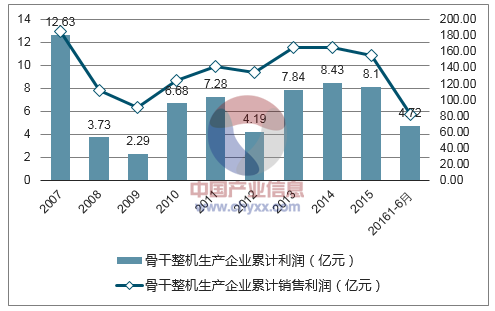

規模以上縫制機械公司業績增長情況

數據來源:公開資料整理

國內紡織服裝機械廠商數量眾多,其中中小企業占多數,小型企業生產設備普遍較落后,技術水平較低,產品性能和穩定性與龍頭公司有較大差距。低端紡織服裝機械產品主要依靠低廉的價格爭取市場,導致產品利潤水平較低。

主要國家和地區人口總數及人均年纖維消費量

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)