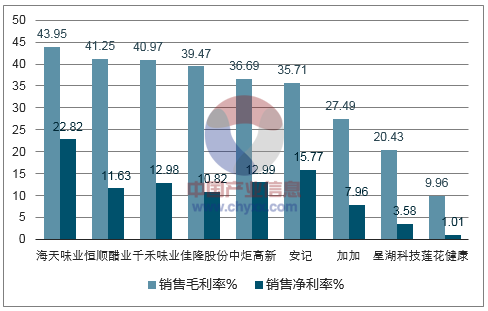

2016年公司41.25%的毛利率位居行業第二,與位列第一高達43.95%的海天差距不大,但公司銷售凈利率只有11.63%,遠低于海天的22.82%,甚至略低于安記食品、中炬高新和千禾味業。

調味品企業毛利率和凈利率對比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國調味品行業競爭現狀及投資前景分析報告》

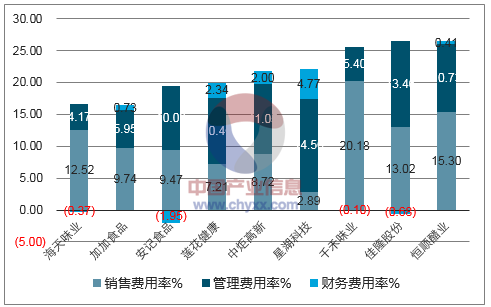

調味品企業期間費用率對比

數據來源:公開資料整理

2016年規模以上的調味品和發酵制品主營業務收入為3064.1億元,同比增長為6.7%;利潤總額302.6億元,同比增長11.7%。在調味品的產量結構中,2016年產量占比前兩位依然是醬油和食醋,份額分別為42%和18%。

醬油、食醋及類似制品產成品累計值(億件)

食醋,是由大米、小麥、玉米等農作物混合糖、酒進行發酵制成的酸味調味品。

食醋作為居民家庭的基礎調味品,其消費需求相對穩定。2016年中國食醋行業的銷售總額為65.78億元,對比2007年的27.15億元,復合增長率達10.33%。

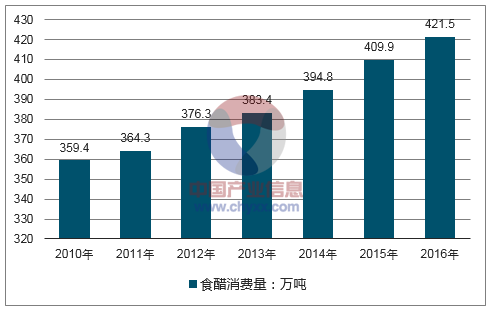

2010-2016年食醋消費量

數據來源:公開資料整理

相較于醬油來說,食醋除了調味以外,還具有軟化血管、降低膽固醇、抑菌殺菌、促進鈣吸收、生發養顏等醫療保健的功能,符合人們注重健康的消費趨勢,因而消費具備更大的成長空間。2016年我國食醋消費量達到了421.5萬噸,但目前我國的人均醋消費量1.7公斤,而美國為6.5公斤,日本為7.9公斤,且中國食醋的價格也遠低于日本,因此從人均消費量以及噸價來看,我國食醋仍具有量價提升的空間。

全國6000多家醋企每年食醋總產量高達400萬噸,但年均產量超過10萬噸的企業僅恒順、水塔、紫林三家,只有7家醋企產量達到了5萬噸以上。食醋行業內缺乏全國性品牌,多為區域性、作坊式企業。6000多家企業中,品牌企業產量僅占30%,其他作坊式小企業占70%。

食醋行業尚缺乏一個大規模、兼具渠道與品牌優勢的大企業來提高行業集中度,迎合消費者對食醋類產品的高層次需求,從而引領當下的行業脫離惡劣的價格競爭格局。隨著國家和消費者對食品安全問題的重視程度升高,食醋行業的整合正在進行,不規范的小企業在加速退出。

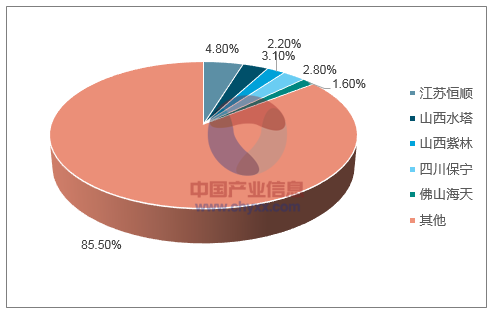

我國食醋行業市場集中度

數據來源:公開資料整理

根據2017年中國調味品協會公布的醋企百強數據,食醋行業企業銷售額前三名分別為江蘇恒順集團有限公司、山西水塔醋業股份有限公司和山西紫林醋業股份有限公司,恒順醋業以13.86億的銷售額穩居第一,是行業內當之無愧的龍頭。除前三外,四川保寧醋、佛山海天調味品公司、江蘇蘇美醋也在食醋市場的市場份額排名中靠前。

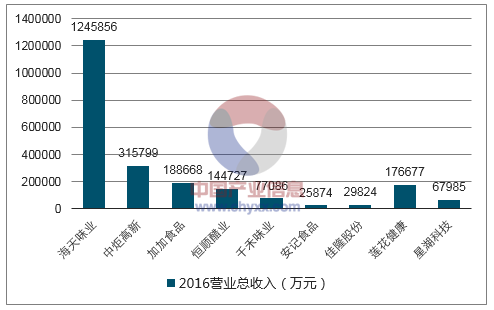

調味品企業銷售規模對比

數據來源:公開資料整理

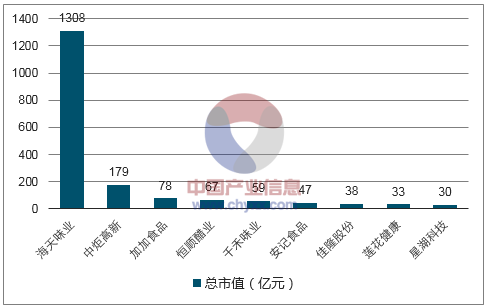

調味品企業市值對比

數據來源:公開資料整理

食醋作為調味品用以炒菜或蘸食,不僅能夠提鮮開胃、解膩去腥,還具有一定的營養價值。日常食用醋品,能夠消脂、利尿、殺菌、促眠,對于心腦血管病人,還能夠降壓降脂、促進鈣類、維生素等營養素的吸收。近幾年來,各類醋企不斷推陳出新,推出品質更高、更多樣化的產品。

基礎調味品功能方面,醋企不斷改善提煉工藝與產品質量以迎合消費者的健康、多樣化需求,比如使用有機谷物作為原料、采用固態發酵法釀醋、蘸料專用醋、清潔殺菌醋、醋品禮盒裝等;在佐餐、烹調的基礎功能上,保健性、飲品型的醋品被不斷開發,比如可直接食用的沙拉醋、保健醋,可作為飲品日常飲用的蘋果醋、蜂蜜醋、枸杞醋。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢