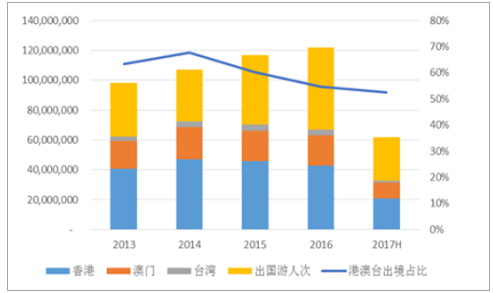

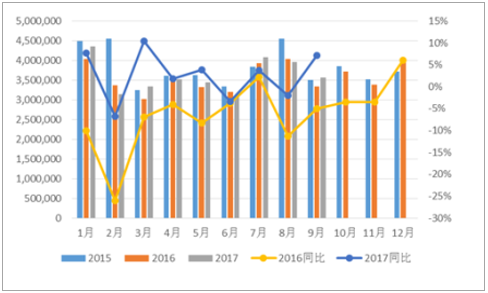

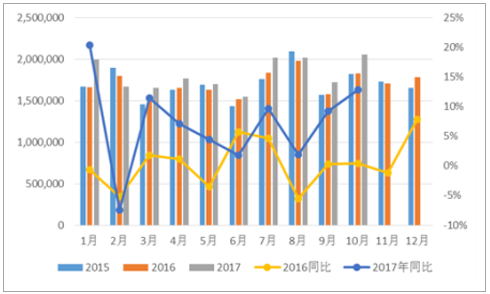

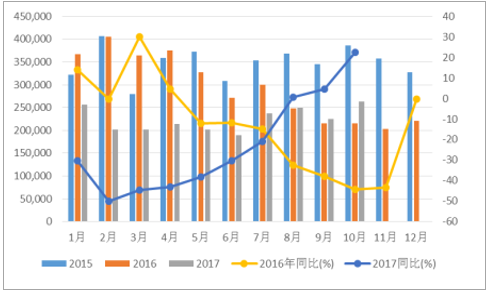

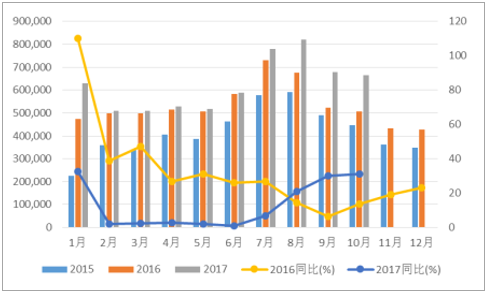

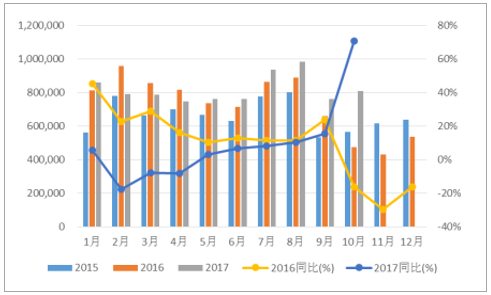

港澳臺占出境游市場半壁江山。 2017年上半年我國出境旅游6203萬人次,其中港澳臺地區出境合計3249萬人次,占比52.4%,港澳臺地區在國人出境旅游市場中占比最高, 2015-2016年出境游增速下滑與港澳臺地區的游客增速下滑有很大的關系。香港市場回暖。 出境香港市場在經歷了兩年的連續下滑后,2017年出現回暖的趨勢,1-9月赴香港游客同比上漲2.5%,估計與香港市場加大旅游推廣力度,機票、酒店價格下調,旅游成本降低以及亞洲旅游市場熱點轉移有較大關系。澳門旅游熱度大幅提升。 澳門市場經歷了2015年的下滑和2016年的基本持平后,2017年迎來了游客數量的大幅提升。 雖然受到臺風氣候影響, 8月赴澳客流增速大幅下滑,但1-10月同比增速仍到達7.0%,伴隨著游客數量增長的是澳門博彩業的復蘇。臺灣游客同比下滑4成以上。 2016年5月以來受到兩岸關系影響,大陸赴臺灣游客大幅下滑,2017年1-10月下滑比率達到27.5%。 但從近三個月數據來看, 下滑趨勢有一定緩解, 8-10月, 赴臺客流分別增長0.6%、 4.6%、 22.5%, 8-10月覆蓋暑期及小長假處于出境游旺季,數據在去年低基數的基礎上有一定恢復性增長,預計短期內赴臺旅游市場很難恢復至2016年5月以前的熱度。

港澳臺出境占出境游市場半壁江山

數據來源:公開資料整理

出境香港旅游人次及同比增長率

數據來源:公開資料整理

出境澳門旅游人次及同比增長率

數據來源:公開資料整理

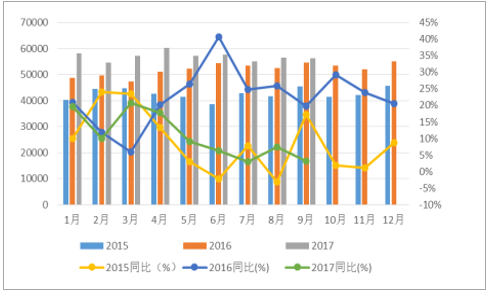

出境臺灣旅游人次及同比變化情況

數據來源:公開資料整理

泰國、日本增速同比提升,中韓關系改善。 從近三年游客數量來看,日本、韓國、泰國在亞洲出境目的地中最受青睞。 2016年9月泰國政府打擊低價團政策推出后,國內赴泰國旅游的人數開始出現下滑, 從2017年5月開始止跌回暖, 5-10月赴臺旅游人數增速逐月上市, 10月同比增速達到69.8%,回暖趨勢進一步確立。赴日本游客數量經過2015年107.3%的高速增長后,由于高基數、中日關系趨冷等因素, 2016年增速27.6%,2017年1-10月增速12.9%,其中8-10月增速分別為21.1%、 29.9%、 31.1%,較2017年早期明顯提速。2017年3月,由于政治原因國內各大旅行社下架韓國旅游產品, 1-10月赴韓客流下滑49.6%。 近期中韓關系有所緩和,但考慮到旅游客流恢復有一個過程,預計明年下半年有可能恢復到2017年年初水平。越南、菲律賓等新興出境國家高速增長。 日、韓、泰等傳統出國游目的地由于基數較高、政治事件等原因近年增速下滑,與之相對比的是一些新興目的地國家低基數高增長。2017年1-10月,赴越南游客同比增速達到45.6%,菲律賓同比增速32.8%。這一方面是由于新興旅游國家在旅游政策、旅游服務、交通便利性以及性價比方面有較大進步,對游客構成吸引, 另一方面亞洲其他市場游客下滑帶來擠出效應。 此外,新加坡、馬來西亞、印尼等目的地繼續保持平穩增長的態勢。

出境韓國旅游人次及同比增長率

數據來源:公開資料整理

出境日本旅游人次及同比增長率

數據來源:公開資料整理

出境泰國旅游人次及同比增長率

數據來源:公開資料整理

中國赴越南旅游人次及同比增長

數據來源:公開資料整理

中國赴新加坡旅游人次及同比增長

數據來源:公開資料整理

中國赴馬來西亞旅游人次及同比增

數據來源:公開資料整理

歐洲市場回暖明顯。 2016年歐洲游熱門國家在簽證政策、暴恐等因素的影響下,游客數量出現了普遍的下滑。2017年以來隨著簽證網點的增加、我國居民對簽證制度的逐步消化以及暴恐的影響逐步下降, 從現有數據及行業公司調研結果看,游客數量回暖趨勢明顯。 上半年前往英國的中國游客累計11.5萬人次,同比增長47%; 2017年1-8月中國游客在德國間夜數同比增長11.7%,達到 187 萬, 已經快速恢復到往年增長水平。美國略有下滑, 加拿大穩定增長。 1-5月中國赴美旅游市場累計客流108.6萬人次,受到簽證因素影響客流同比下滑1.5%。 1-9月赴加拿大旅游客流累計51.3萬人次,同比增長10.5%。澳新地區平穩增長。 1-9月中國赴澳大利亞旅游客流累計104萬人次,同比增長13%;1-10月赴新西蘭旅游客流累計34萬人次,同比增長1%。

中國赴美國旅游人次及同比增長

數據來源:公開資料整理

中國赴加拿大旅游人次及同比增長

數據來源:公開資料整理

中韓關系改善, 韓國游預計明年恢復。 2017年11月,隨著中韓兩國同意推動各個領域交流合作早日回到正常發展軌道的協議達成,中韓關系開始改善, 3月份全面暫停的赴韓團隊游有望于年底前重啟。但也應該認識到,旅行產品的開發需要有一定的提前期,一般批發商對機票、酒店等旅行要素的采購需要提前半年至一年,在目前政策尚不明朗的情況下,即使韓國團隊游年底前政策上恢復,明年上半年實際的游客數量也很難恢復至“限韓令”之前的水平,預計下半年情況才會有所好轉。歐洲游預計繼續恢復性增長。歐洲旅游市場是除亞洲市場外,旅游產業鏈最成熟,洲傳統出境市場經過多年的高速增長接待容量趨于飽和,新興市場受制于當地的旅游接待能力、旅游基礎設施建設等原因,接待容量有限,歐洲旅游市場成為長線出境最有競爭力的選擇,國內眾多批發社也加緊在歐洲的布局,通過收購、合作等形式掌握大量旅游資源。雖然2015年以來受到簽證、暴恐等一系列因素影響,歐洲游景氣度下滑,但是2017年數據上明顯的回升證實了回暖趨勢的確立。 2018年隨著簽證網點的繼續增加, 航線布局的完善,預計歐洲游能夠繼續保持增長趨勢。簽證政策持續放寬, 出游便利性進一步提高。 中國已經連續多年蟬聯世界第一大出境國,中國游客對旅游當地的經濟拉動作用十分明顯,越來越多的國家開始在簽證政策上給予中國游客優惠政策,目前持中國護照免簽和落地簽的國家已經達到65個,未來有望繼續增加。隨著國人出境游規模的增長,航空公司根據旅游目的地不斷拓展直飛航線,降低游客的出游的時間成本和資金成本,出游便利性進一步提高。

相關報告:智研咨詢發布的《2018-2024年中國出境游行業市場行情動態及未來發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)