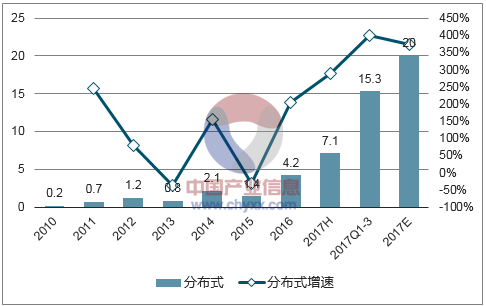

2017年7月中旬以來,光伏板塊經歷了波瀾壯闊的大行情。分布式光伏的持續爆發是本輪光伏行情的核心要素。根據能源局的數據,2017年1-9月份新增裝機43GW,同比增長60%,其中分布式15.3GW,同比增長400%以上。一方面分布式的爆發帶來裝機中樞的提升,三季度產業鏈量增價穩,龍頭企業業績同比大幅增長,超預期;另一方面,分布式的爆發可持續,核心在于爆發的主要動力來自屋頂分布式光伏,不限指標。在平價上網漸行漸近的大背景下,板塊的長期成長性打開,板塊迎來價值重估。2017年全年裝機預計將達到50GW以上,遠超此前20-30GW的預期。

2017年1-10月光伏新增并網

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國光伏裝機市場運行態勢及發展前景預測報告》

2017Q1-Q3分布式新增并網15.3GW,同增400%

數據來源:公開資料整理

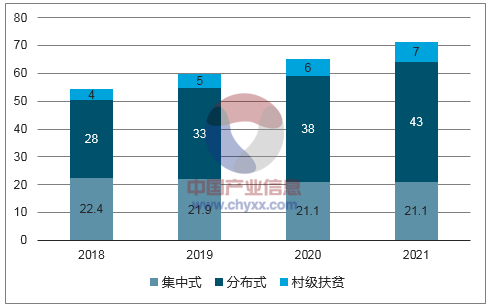

展望2018年,我們認為國內市場裝機仍然有支撐,1)全額上網部分與集中式電站一樣,每年都要面臨調電價的影響,具備主動和被動的需求,且規模不受限制;2)自發自用余電上網部分的0.42元的度電補貼,明年可能會調整(已經連續三年沒有調整)將會帶來搶裝潮;3)戶用分布式爆發明顯。根據國家能源局統計,17年上半年國內戶用分布式裝機同比增長了7倍,雖然沒有絕對數據,但按照彭博新能源給出的16年戶用分布式14%的占比測算,17年戶用分布式裝機有望達到4.7GW。并且戶用分布式具備的類家電的消費屬性和類固收產品的投資屬性將被逐步的放大和認同。產業鏈各家企業紛紛布局、快速拓展也是戶用光伏爆發的微觀動力。綜合來看,18年工商業屋頂+戶用住宅分布式按同比增速100%來算,規模將會達到28GW,再加上22GW的集中式電站指標,以及同樣不限規模的村級扶貧電站(17年4.8GW扶貧項目,1.8GW村級電站,18年預計扶貧項目超8GW,村級電站優先發展不限指標,18年預計4GW以上),18年全年裝機將會超過54GW!

2018年中國市場新增裝機預計54.4GW

數據來源:公開資料整理

2017-2018中國光伏裝機拆分

- | - | 17年 | 18年 |

集中式 | 普通地面電站 | 20 | 22 |

領跑者計劃 | 5 | ||

地面大分布 | 6 | ||

集中式扶貧 | 3 | ||

分布式 | 工商業分布式 | 10 | 20 |

戶用分布式 | 4 | 8 | |

村級扶貧 | 2 | 4 | |

數據來源:公開資料整理

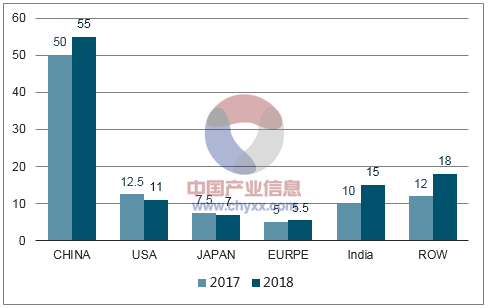

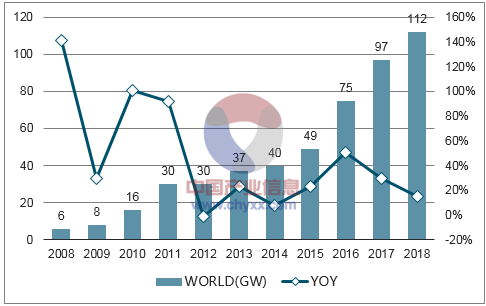

全球來看,在中國巨大裝機量托底的情況下,裝機形勢較為樂觀。17年美國、日本略有下滑,歐洲維持穩定比重不高,中國、印度增長迅速帶動全球增長,預計17年中、美、印、日、歐、新興市場分別裝機50、12.5、10、7.5、5、12GW,全球裝機97GW,較16年75GW增長30%。18年,印度和新興市場快速崛起,中國維持高位、分布式存在超預期可能,中、美、印、日、歐、新興市場預計分別裝機55、11、15、7、5.5、18GW,全球裝機預計112GW。行業需求穩定增長。

2018年全球預計裝機112GW

數據來源:公開資料整理

2018年全球裝機增長來自中、印、新興市場

數據來源:公開資料整理

歷史上看,對于全球光伏裝機的預測都是低估的,特別是有重大變動的年份(如2011和2016年)和長期預測。2011Q1,當時對全球2015年裝機的中性預測是22GW,最樂觀預測是40GW。而實際的裝機量是接近50GW。而直到2017年年中,主要機構對17年全球光伏裝機的預測仍停留在75-80GW。我們認為,在中國分布式爆發,光伏度電成本快速下降,并在中東、南美、東南亞等新興市場越來越具備比較優勢的情形下,光伏的未來需求將逐步放大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光伏裝機行業市場競爭態勢及產業前景研判報告

《2025-2031年中國光伏裝機行業市場競爭態勢及產業前景研判報告》共七章,包含中國光伏裝機行業重點區域投融資潛力分析,中國光伏裝機行業領先企業投融資分析,中國光伏裝機行業投融資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢