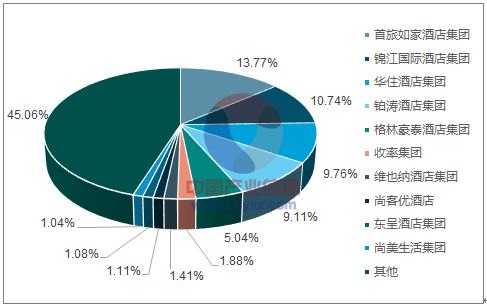

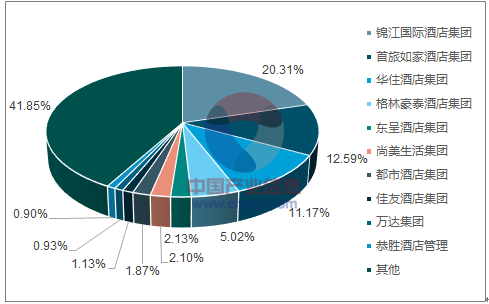

行業集中度不斷提升。 2016年酒店行業并購風起云涌,萬豪并購喜達屋,錦江股份并購鉑濤和維也納,首旅酒店收購寧波南苑和如家,海航旅游收購卡爾森和希爾頓25%股權,雅高收購FRHI集團,戰略投資悅榕莊, 2017年并購整合延續, 華住36.5億收購桔子水晶,錦江繼續增持鉑濤股份。伴隨著行業的洗牌,酒店行業市場集中度得到提升, 截止2016年底國內十大酒店集團的市場占有率達到58.15%, 而2014年底的對比數據是54.95%。酒店集團通過并購達到增加酒店數量,拓展酒店的覆蓋區域,發展高、中、低檔多元化品牌的目的。

2015 中國十大酒店連鎖集團

數據來源:公開資料整理

2017 中國十大酒店連鎖集團

數據來源:公開資料整理

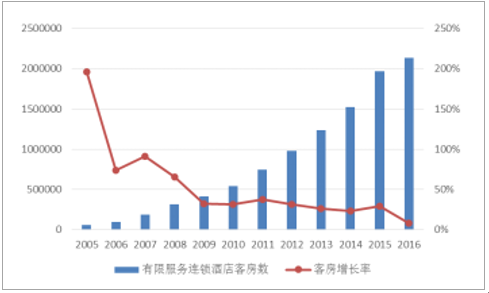

酒店整體供給增速下滑。2005-2015年間,我國酒店連續高速擴張,全國有限服務連鎖酒店數從522 家增長到21481家,年復合增長率達46.7%;客房數從5.7 萬間增長到196.9 萬間,年復合增長率達42.5%。2016年開始有限服務連鎖酒店的增速和客房增速開始大幅下滑,全年增長率僅12.4%和8.4%。 過去十年是我國經濟型酒店的高速擴張期,大規模擴張帶來的是競爭的白熱化。由于中端酒店目前處于快速發展期,增速達到34%,因此2016年供給增速下滑主要源于經濟型酒店增速的下滑。

全國有限服務連鎖酒店規模和增長率

數據來源:公開資料整理

行業龍頭經濟型酒店增量下滑

數據來源:公開資料整理

經濟型酒店布局基本完成,成本壓力導致增速下滑。 經濟型酒店興起于2004年,酒店物業的租賃期一般為10年, 經過多年的運營,部分經濟型酒店物業開始陸續到期,租金和人力成本大幅上漲,酒店利潤空間被壓縮, 使得經濟型酒店投資速度開始下滑。此外經濟型酒店經過多年的發展,在一二三線城市的布局基本完成,合適的物業有限且需求相對飽和,目前新開業的酒店主要集中在老城區的改造區域和城市周邊新城區的開發區。中端酒店增速較高,但基數較小,總體增量有限。 目前中端酒店是各大酒店集團進行布局的主要方向,新開業的酒店中有40-70%的比例是中端酒店。總體來看,目前中端酒店的總量仍然比較少,

截止2016年底,我國有限服務酒店總數24150家,其中中端酒店2342家,增速33.91%,中端占比僅9.70%,所以中端酒店雖然目前增速較高,但從增量上看十分有限。此外中端酒店平均房價相對經濟型酒店更高,受當地消費水平及消費人群限制,目前主要布局于一二線城市,而一二線城市經過長期的經濟發展,適合做中端酒店的空置物業有限,所以目前各大酒店集團新開業的中端酒店有很大一部分(約60%-70%)是從單體酒店及經濟型酒店轉換而來,從中端酒店市場整體上不構成增量。

2017H 行業龍頭布局中端的數量和占比

數據來源:公開資料整理

近年來國內旅游人次平穩增長

數據來源:公開資料整理

旅游度假和商務出行是酒店行業的兩大客源市場。 中長期來看, 無論是國內旅游人次還是社會經濟發展帶來的商務出行,均呈現正向增長的態勢,從而決定了酒店行業需求端的穩定增長。國內旅游度假需求穩定增長。 2012年以來,我國國內旅游人次以10%左右的速度保持平穩增長,且2017年上半年有加速趨勢。 2016年國內旅游人次達到44.4億,同比增長11%, 2017年上半年國內旅游人次達到25.37億,同比增長13.5%。 根據《“十三五”旅游業發展規劃》設定的目標,預計2020年實現國內旅游64億人次, 年均增速9.86%。高基數基礎上穩定增長的旅游人群為酒店行業的發展提供了豐富的客源,從需求端保證了酒店的穩定健康發展。宏觀經濟復蘇,商務出行活躍。 商務出行是酒店業的另一重要客源, 商務出行市場是最能反映貿易活躍度、經濟與市場活力、商務交流頻度的指標之一, 受益于宏觀經濟回暖,商務出行活動頻繁。從民航機場國內航線的旅客吞吐量和全國鐵路客運量看,近5年來客流保持10%左右的平穩增長,在一定程度上反映了國內商務出行的增速穩健。

2017年以來GDP增速穩中有升

數據來源:公開資料整理

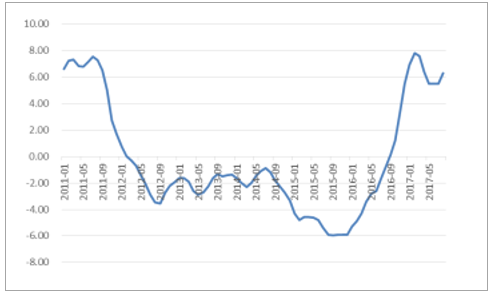

工業品出廠價格指數PPI當月同比(%)

數據來源:公開資料整理

全國鐵路客運量及同比變化

數據來源:公開資料整理

民航機場國內航線旅客吞吐量及同比變化

數據來源:公開資料整理

從經濟型酒店到中高端酒店的升級帶來酒店行業長期的利潤增長。 中端酒店市場定位介于經濟型酒店和高端酒店之間, 中高端酒店的RavPAR是經濟型酒店的1.5-2倍,而從成本上看, 除了初始投資的裝修成本、客房面積不同帶來的租金差異、人房比外,與經濟型酒店在其他成本上差異不大。 消費升級和限三公等政策因素增加了中端酒店的市場需求, 一方面, 中等收入階層和年青消費群體對酒店的個性化、舒適度提出更高的要求,中端酒店能夠滿足需求,且相對于高端酒店更具性價比, 另一方面, 中端酒店的價位符合多數企事業單位的商旅標準, 本土商務出行旺盛帶動中端酒店需求。其次,隨著國家出臺限制“三公”消費的政策,高檔豪華酒店業務受到嚴重影響,這部分客源也會流入中端酒店領域。

各酒店集團中端酒店和經濟型酒店RavPAR的對比

- | 中端 | 經濟型 | RavPAR 倍數 | 備注 |

首旅如家 | 258 | 138 | 1.87 | 如家 2016Q2-Q4 |

241 | 133 | 1.81 | 如家 2017H | |

華住 | 248 | 147 | 1.69 | 2016 |

233 | 139 | 1.68 | 2017Q1 | |

272 | 160 | 1.7 | 2017Q2 | |

錦江 | 215 | 138 | 1.56 | 2017H 錦江都城 VS 錦江之星 |

222 | 142 | 1.56 | 2016 錦江都城 VS 錦江之星 |

數據來源:公開資料整理

中端酒店和經濟型酒店成本收入差異對比

- | 中端 | 經濟型 | 備注 | |

主要成本差異 | 裝修成本(萬) | 12月18日 | 6月10日 | - |

客房面積(平米) | 25-35 | 18-25 | - | |

人房比 | 1:04 | 1:05 | - | |

每間房每年成本差異 | 裝修折舊(萬/年) | 1.5 | 0.8 | 經濟 8w 中端 15w 折舊 10 年 |

客房租金(萬/年) | 2.19 | 1.46 | 2 元/平/天 | |

人工成本(萬/年) | 1.25 | 1 | 5 萬/人/年 | |

成本差異合計(萬/年) | 4.94 | 3.26 | 1.68 | |

每間房每年營收(萬/年) | 8.76 | 5.11 | 中端 240 元/間夜經濟型 140 元/間夜 | |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國酒店市場深調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告》共二十二章,包含2026-2032年中國酒店業投資戰略探討,2026-2032年的中國酒店企業經營管理策略,2026-2032年中國酒店信息化策略解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業發展現狀分析:行業加快高端化轉型,新型主題酒店有望得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業全景速覽:行業景氣度有所回升,未來需求規模將持續擴張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)