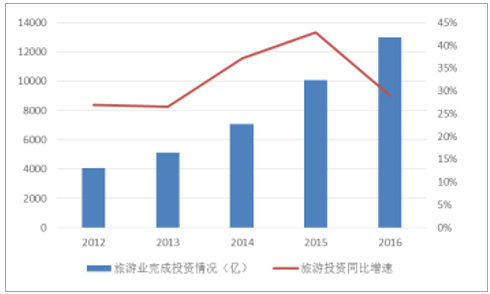

全國旅游實際完成投資繼續保持高速增長。2016年全國旅游業實際完成投資12997億元,同比增長29%,比第三產業和固定資產投資增速分別高18個百分點和21個百分點,較房地產投資增速高22個百分點。在我國經濟下行壓力加大的情況下,全國旅游投資繼續保持逆勢上揚的態勢,成為社會投資熱點和最具潛力的投資領域, 旅游政策紅利正在加快釋放,旅游業在經濟發展和勞動力就業方面的戰略性地位日益凸顯,中國旅游業迎來新一輪發展黃金期。

2012-2016年全國旅游業實際完成投資情況

數據來源:公開資料整理

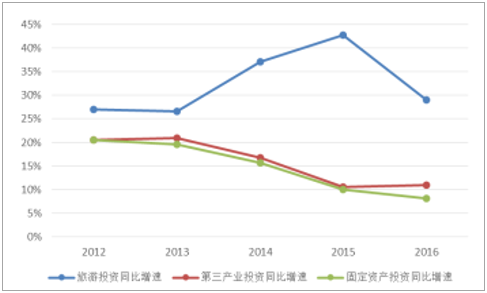

2012-2016年旅游投資增長趨勢

數據來源:公開資料整理

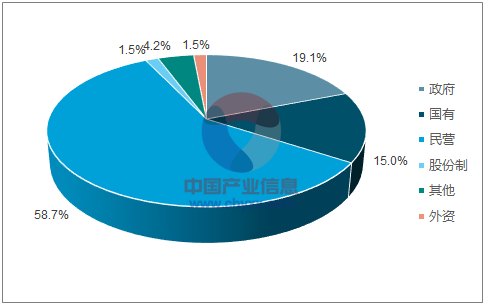

民營投資為主體, 政府和國有企業投資為輔。 2016年民營企業投資旅游業7628億元,占全部旅游投資的58.7%, 其中53%的資金投向經濟發達的東部地區, 投資熱點從房地產業向旅游綜合體及文化旅游轉變。政府和國有企業投資分別為2484億元和1945億元,分別占全部旅游投資的19.1%和15%, 政府和國有企業肩負著引導和推動西部地區旅游經濟發展的重任, 對西部地區旅游投入的比重相對較高,投資相對集中于旅游基礎設施、公共服務設施以及旅游村鎮類項目。 股份制企業占全部旅游投資的1.5%,外商投資占全部旅游投資的1.5%, 有76%的資金投入東部省份。

景區投資保持穩定,新業態投資加快。 2016年旅游景區項目投資繼續增加,實際完成投資7371億元,占全部旅游投資的56.7%。旅游基礎設施類投資1122億元,占全部旅游投資的8.6%,同比增長19.8%。旅游購物項目投資872.8億元, 占全部旅游投資的6.7%, 同比增長24.4%,增幅最大。從業態分布看,資金流向主要集中在文化旅游、生態旅游、鄉村旅游以及溫泉滑雪、低空飛行和工業旅游等新型業態。

2016年旅游投資主體結構

數據來源:公開資料整理

2016年全國旅游投資資金流向

數據來源:公開資料整理

東部地區是投資熱點,西部地區投資增速最快。 2016年東部地區實際完成投資6627億元,占全國的比重為51%,同比增長28.7%,東部地區旅游基礎設施完善,居民消費水平高,是民營和外資企業投資的重點。中部地區實際完成投資2633億元,占全國的比重為20.3%,同比增長19.2%。西部地區實際完成投資3737億元,占全國比重為28.8%,同比增長37.7%。西部地區近年來由于政府政策引導, 基礎設施的逐步完善,資源優勢明顯且性價比相對較高,受到投資者的青睞。

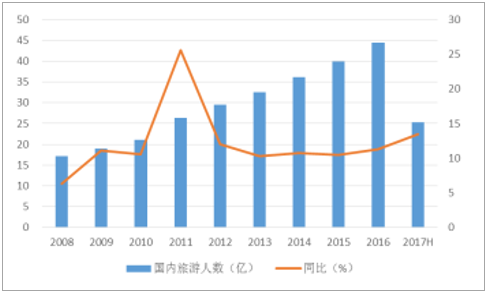

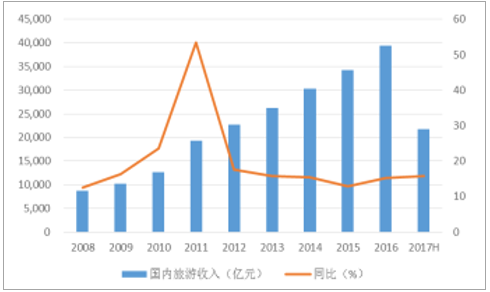

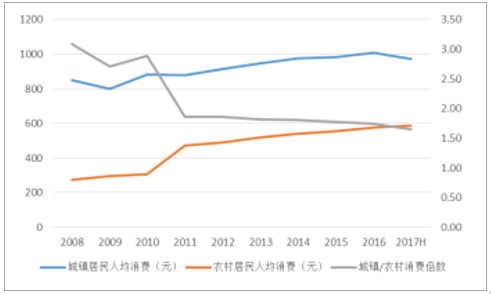

國內游人數保持10%以上平穩增長, 2016年開始有加速向上趨勢。2017年上半年,國內旅游人數25.37億人次,比上年同期增長13.5%。其中,城鎮居民17.57億人次,增長15.8%;農村居民7.8億人次,增長8.5%。國內旅游收入2.17萬億元,增長15.8%。其中城鎮居民花費1.71萬億元,增長16.1%;農村居民花費0.46萬億元,增長14.8%。國內旅游人數2012年以來保持10%左右的增長速度, 且從2016年開始有加速向上的趨勢。 受到消費結構轉變和消費升級的影響,國內旅游收入增速高于旅游人數增速。城鎮居民和農村居民在旅游人次、 消費能力等方面存在明顯差異。 城鎮居民無論從旅游人數增長,還是從消費增長幅度均高于農村居民。 從人均旅游消費數據上看,2017年上半年,城鎮居民人均旅游消費973元/人次,農村居民的人均旅游消費590元/人次,二者的差距較大。但是從2008年開始的統計數據中可以看到,城鎮居民和農村居民消費能力的差距是逐漸縮小的。

2017H 國內旅游人數同比增長13.5%

數據來源:公開資料整理

2017H 國內旅游收入同比增長15.8%

數據來源:公開資料整理

城鎮與農村居民旅游人次變化

數據來源:公開資料整理

城鎮和農村居民旅游人均消費存在差距

數據來源:公開資料整理

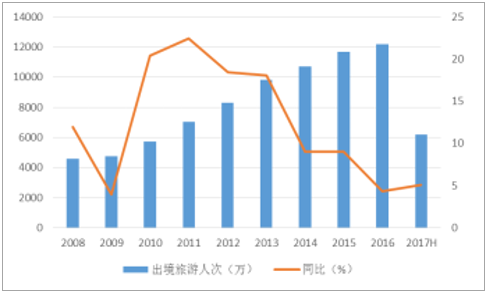

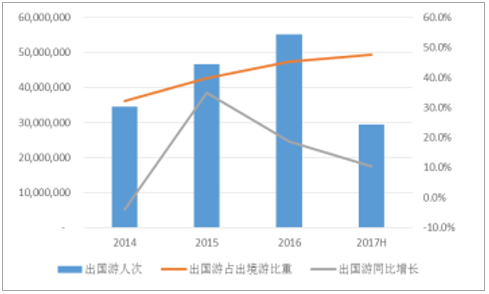

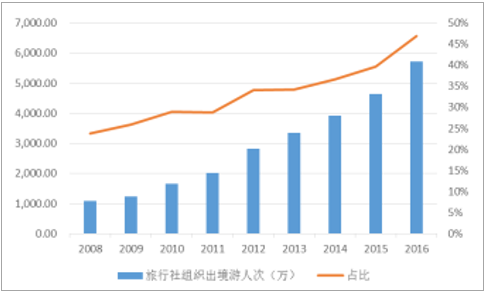

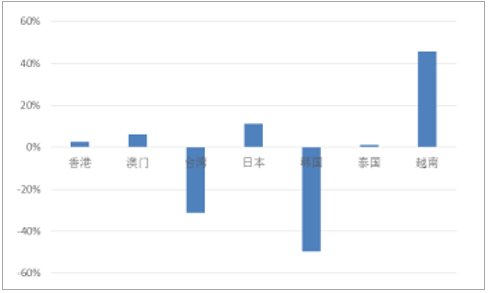

出國游增速好于出境游。 2017年上半年,中國公民出境旅游人數6203萬人次,比上年同期增長5.1%。 其中赴香港2089萬人次,赴澳門1033萬人次,赴臺灣126萬人次,除去港澳臺后,出國旅游人次2954萬人次,對比去年同期增長10.4%。 縱觀近幾年的出境游市場,隨著出境游的普及,出境游整體的增速從2013年以前的高速增長逐漸呈現下滑的趨勢,且可以預見未來這種低增速將成為常態。 出國游的整體增速要高于出境游,主要是由于居民赴港澳臺旅游人數趨于平穩后,出國游選擇更加多元化, 更受消費者青睞。未來出境游乃至出國游的看點將從人數增長轉變為消費結構的升級,消費的主要內容將回歸到對旅游服務以及舒適度假過程的消費。旅行社組織出境游占比逐年提高。 市場普遍認為隨著出境游的主要客群年輕化以及互聯網OTA的發展,自由行的占比將逐步提高。旅行社組織出境游人次占比近年來穩步上升,從2008年的24%上升至2016年的47%,這可以理解為隨著線上線下旅游服務商的不斷發展,旅游產品更加豐富,服務更加完善,且集中采購更有價格優勢,很多過去選擇自行購買旅游產品的消費者轉為向旅行社購買機票+酒店+當地玩樂產品的套餐,使得通過旅行社組織出境游的占比逐年提高。港澳日泰平穩增長,臺灣韓國大幅下滑,新興市場高增長。 港澳臺方面, 香港市場開始止跌反彈,2017年1-9月份同比增長2.46%;澳門市場增速有所提高,同比增長6.28%;臺灣市場依舊不改頹勢,同比下滑31.2%。亞洲市場方面,日本市場增速較去年下滑,1-9月增速11.1%,,但三季度8、 9月份增速分別為21.1%和29.9%,有上行趨勢。泰國市場受到旅游市場整治等因素因素, 1-9月略有增長。 韓國市場受到薩德事件影響, 同比下滑49.6%,近期中韓關系緩和預期加強,預計明年韓國市場會有低基數下的高增長。

越南作為新興出境市場目前正處于高速增長階段, 1-9月同比增長45.6%。護照持有率低,出國游未來空間廣闊。 目前,全國有效的因私普通護照持有量超過1.2億本, 2016年我國人口數量為13.83億, 也就意味著超過90%的中國人還沒有進入出國游市場, 出國旅游市場依然潛力巨大。

2017H 出境旅游人數同比增長5.1%

數據來源:公開資料整理

出國游占出境游比重逐年升高

數據來源:公開資料整理

旅行社組織出境游人次及占比

數據來源:公開資料整理

1-9月部分主要出境目的地游客增長情況

數據來源:公開資料整理

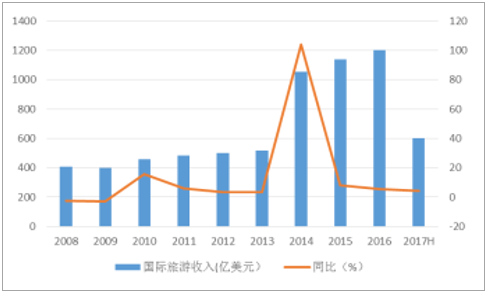

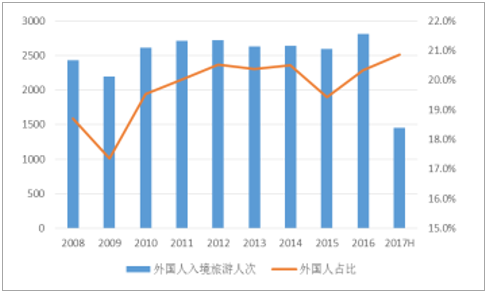

入境游保持平穩增長,外國游客占比提升。 2017年上半年,入境旅游人數6950萬人次,同比增長2.4%,其中:外國人1450萬人次, 同比增長5.8%; 國際旅游收入601億美元,比上年同期增長4.3%。 旅游人數和旅游收入的增速均較上年同期略有回落,預計與2017年年初以來的人民幣升值有較大關系。從入境旅游的游客構成上看,外國游客的占比呈現增長的趨勢, 港澳游客占比略有下滑,臺灣游客占比略有提升。 外國游客從逗留天數更長,消費水平更高,有助于國際旅游收入的提升。 從中長期的角度看,隨著國內國際航線的繼續拓展,國內空氣質量的改善,旅游基礎設施的逐步完善,旅游服務多樣化碎片化帶來的便利性的提高,入境旅游的增長趨勢將長期保持。

2017H 入境旅游人數同比增長2.4%

數據來源:公開資料整理

2017H 國際旅游收入同比增長4.3%

數據來源:公開資料整理

入境游客中外國游客占比逐步提升

數據來源:公開資料整理

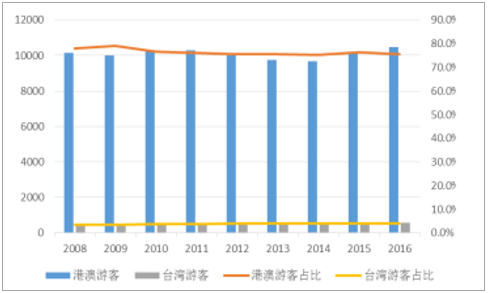

入境游客中港澳占比下滑,臺灣略有提升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國旅游行業競爭現狀及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026年中國元宇宙+旅游行業市場研究與投資預測分析報告

《2026年中國元宇宙+旅游行業市場研究與投資預測分析報告》共九章,包含中國元宇宙+旅游行業應用場景分析,中國元宇宙+旅游行業投資機會分析,中國元宇宙+旅游行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國旅游行業發展背景、產業鏈、旅游人次、旅游總花費及發展前景分析:旅游市場發展穩健,跨境旅游服務持續優化[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)