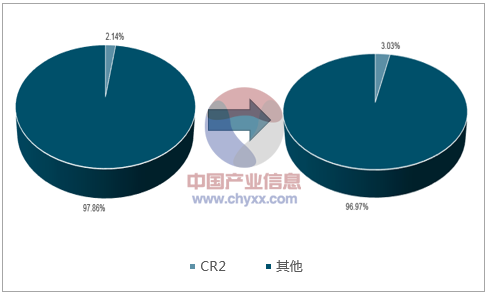

剛需鑄就 K12 課外培訓 4500 億元市場規模。 我國中小學教育目標人群巨大且教學資源分配不均,課外培訓成為剛性需求。2017 年 K12 課外培訓市場保守估計4500 億元, 而 2020 年 K12 課外培訓市場的規模將達到大約 7200 億元, 4 年 CAGR 約 17%。同時, K12 課外教培行業本身屬性決定了行業高度分散特性, K12 教育 CR2 占比只有 2.5%,CR10 占比也只有約 6%。大空間小企業的競爭格局使得 K12 行業呈現全國性龍頭引領、 地方祖侯林立的競爭狀態, 預計中短期內不會發生根本性變化。 除了新東方好未來雙巨頭外具備差異化核心競爭力的其他 K12 教育培訓企業都有機會在這個龐大的市場中分得一塊蛋糕, 行業性的投資機會眾多。K12 主要競爭者已明顯分層,呈階梯式品牌群。

第一階梯以新東方與好未來為代表,兩家公司作為行業龍頭,年營收約百億級別,地域布局全國;第二階梯以學大教育、龍文教育、精銳教育等機構為代表,以泛一對一為主營居多,此階梯內公司同第一階梯內兩大行業龍頭一樣較早布局全國性市場,年營收額在 5 億-30 億之間;第三階梯則由昂立教育、龍門教育、高思教育、卓越教育、明師教育、邦德教育、思考樂教育、華英教育、思齊教育、書人教育等省級區域性教育巨頭組成,年營收規模在億級到十億級不等。行業集中度提升趨勢確立,頭部優質企業持續領跑。 隨著全國性龍頭和地區性頭部企業加快擴張步伐, 越來越多不具備核心競爭力的中小企業被迫出局, 近年來頭部企業營收增速一路高歌猛進,遠高于行業平均增速,行業集中度加速提升趨勢確立,兩極分化明顯: 一方面是三分之一中小機構處于生死邊緣,另一方面則是頭部企業持續高歌猛進。雙巨頭新東方和好未來的長期發展前景,兩者 2017 年依舊保持了快速增長。

2016-2017年K12教培市場CR2集中度變化

數據來源:公開資料整理

除了雙巨頭外,具備差異化競爭優勢的區域優質企業同樣有機會在細分賽道中分得一杯羹,搶占更大的市場份額,比如高思教育和龍門教育。 高思教育錯開和巨頭們線下教學點直接競爭,而是基于自身的教研優勢選擇了通過教研服務輸出的差異化擴張方式,已陸續上千所所學校和培訓機構進行合作,教研輸出“愛學習” 業務增長迅猛。 2017 年上半年營業收入2.65 億元,同比增長 55.96%;歸母凈利潤 3592.15 萬元,同比增長 163.25%。 龍門教育聚焦于全國高考大省二三線核心城市的中高考復讀培訓賽道,該賽道目前競爭對手較少,且授課時長較長,課時單價較高,利潤率比一般的小班教學模式更高,近年來增長強勁。 2017 年上半年實現營收 1.84 億,同比增長 86.69%;古墓凈利潤 4295.95 萬,同比增長 23.11%。

一線城市競爭白熱化,巨頭仍有成長機會。 經過十幾年的發展,目前北京、上海、廣州、深圳四大一線城市 K12 行業競爭激烈,主要體現在絕大多數 CR10 在四大一線城市均有密集的教學點分布,且近幾年 CR10 在一線城市的教學點也翻倍增長,全國幾大城市都是 K12 巨頭的營收重地。 雖然競爭日趨激烈,但一線市場的市場空間巨大, 單一城市均為百億元上下市場容量, 存量博弈市場中巨頭優勢愈加明顯。

二三線城市加速圈地,三四線城市在線滲透及渠道下沉并行。 目前全國性龍頭企業紛紛搶占二三線城市,主要布局于: (1)大省省會城市:例如南京、杭州、鄭州、成都、重慶等;(2)經濟較為發達且教育受到重視的城市:無錫、蘇州、寧波等。而三四線城市將是未來K12 課外培訓行業的增量市場。 全國性龍頭針對三四線主要采用在線滲透方式網羅更多用戶,例如好未來通過學而思網校開展直播業務,旗下的學而思網校覆蓋了超過 40 個城市。 新東方通過“雙師模式”將優質教育資源輸送至三四線城市,目前已經在 30 多個三四線城市教學中心試點雙師模式。 而區域性巨頭或區域性優質企業則加速渠道下沉,如佳一教育在江蘇淮安具有較高的品牌效應,分別在宿遷、連云港、泰州、揚州等城市建立了教學點實現渠道加速下沉,深耕華東地區。據公司 2017 年半年報,截至 2017 年 6 月,其線下培訓點達到 38 個,同期培訓學生超過 18000 人。

K12 課外培訓巨頭的教學點集中在一二線城市

公司 | 一線城市教學點數量 | 一線城市教學點數量占比 | 二線城市教學點數量 | 二線城市教學點數量占比 | 一二線城市教學點占比 |

新東方 | 197 | 23% | 547 | 64% | 87% |

好未來 | 261 | 46% | 296 | 52% | 98% |

學大 | 140 | 22% | 326 | 52% | 74% |

龍文 | 274 | 43% | 326 | 51% | 95% |

昂立 | 61 | 79% | 16 | 21% | 100% |

精銳 | 76 | 51% | 38 | 25% | 76% |

巨人 | 121 | 47% | 88 | 34% | 81% |

京翰 | 35 | 36% | 61 | 64% | 100% |

卓越 | 109 | 70% | 14 | 9% | 79% |

高思 | 20 | 100% | 0 | 0 | 100% |

赫德 | 45 | 92% | 0 | 0 | 92% |

明師 | 25 | 71% | 3 | 9% | 80% |

華英 | 0 | 0 | 39 | 100% | 100% |

書人 | 0 | 0 | 18 | 100% | 100% |

思齊 | 0 | 0 | 50 | 75% | 75% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國K12教育行業運營態勢及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)