主產(chǎn)區(qū)糖料實際擴(kuò)產(chǎn)更為樂觀。糖價上行周期高位運(yùn)行下,糖廠、種植戶積極性大為提高,中糖協(xié)預(yù)計 2017/18 榨季國內(nèi)產(chǎn)糖量達(dá) 1020 萬噸,增 11%。我們認(rèn)為實際情況更為樂觀,單算甘蔗及甜菜主產(chǎn)區(qū)產(chǎn)糖量有望增 14%以上,至少達(dá) 1050 萬噸。

四大甘蔗產(chǎn)區(qū)產(chǎn)糖量將達(dá) 940 萬噸,增 15%以上: 1)中糖協(xié)預(yù)計四大甘蔗產(chǎn)區(qū)產(chǎn)糖量增 7%-9%: 中糖協(xié)預(yù)計 2017/18 廣西、云南、廣東、海南四大產(chǎn)區(qū)甘蔗種植面積 1850 萬畝,增 5%;預(yù)計產(chǎn)糖量 866-886 萬噸,增 7%-9%。 2)實際情況更為樂觀,產(chǎn)糖量有望增 15%以上:調(diào)研顯示同期四大產(chǎn)區(qū)甘蔗平均單產(chǎn)提升 11%至 5.25 噸/畝。據(jù)此推算四大產(chǎn)區(qū) 2017/18 甘蔗產(chǎn)量增 15%以上至1.2 億噸。四大產(chǎn)區(qū)甘蔗入榨率普遍較高,入榨率及產(chǎn)糖率不變下保守估計 2017/18 四大產(chǎn)區(qū)甘蔗糖產(chǎn)量增至 940 萬噸以上。

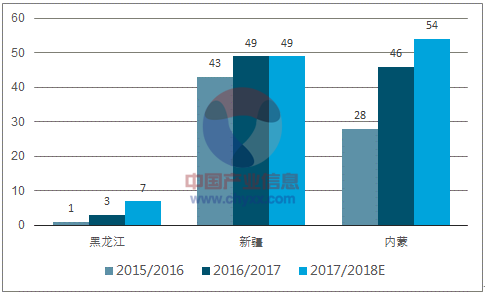

主產(chǎn)區(qū)甜菜產(chǎn)量有望達(dá) 110 萬噸,增 10%:中糖協(xié)預(yù)計 2017/18內(nèi)蒙、新疆、黑龍江產(chǎn)糖量 50 萬噸、 49 萬噸、 7-7.5 萬噸,合計106 萬噸,預(yù)計增 5%。內(nèi)蒙古甜菜質(zhì)量、含糖率普遍較高,且內(nèi)蒙機(jī)械化生產(chǎn)程度不斷提高(超過 70%),糖廠建廠及擴(kuò)產(chǎn)意愿較強(qiáng)(預(yù)計 2017/18 制糖廠由 6 家增至 14 家), 增產(chǎn) 3-5 萬噸難度不大。未來看內(nèi)蒙甜菜種植面積有望快速擴(kuò)大,超過新疆成為第一大甜菜產(chǎn)區(qū)。

中糖協(xié)預(yù)計四大甘蔗主產(chǎn)區(qū)產(chǎn)糖量增 7%-9%

- | 2016/17 榨季 | 2017/18 榨季 | 同比 | |||

地區(qū) | 糖料種植面積(萬畝) | 產(chǎn)糖量(萬噸) | 糖料種植面積(萬畝) | 糖協(xié)預(yù)計產(chǎn)糖量(萬噸) | 種植面積 | 產(chǎn)糖量 |

廣西 | 1120 | 530 | 1180 | 560-580 | 5% | 6%-9% |

云南 | 410 | 188 | 426 | 194 | 4% | 3% |

廣東 | 180 | 77 | 198 | 90 | 10% | 17% |

海南 | 45 | 15 | 46 | 22 | 2% | 44% |

合計 | 1755 | 810 | 1850 | 866-886 | 5% | 7%-9% |

數(shù)據(jù)來源:公開資料整理

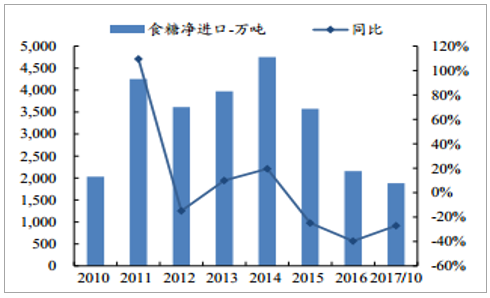

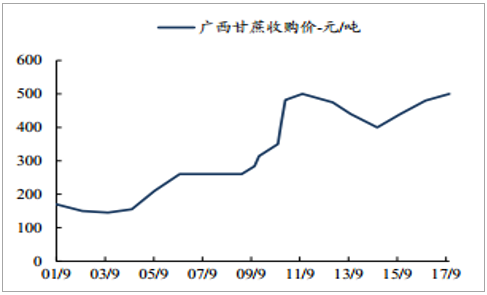

主產(chǎn)區(qū)糖蜜供給預(yù)計達(dá) 350 萬噸, 2018-19 年供給有望進(jìn)一步擴(kuò)大。甘蔗糖蜜產(chǎn)出率約 3.4%,約為出糖率 1/3水平(甘蔗與甜菜出糖率 11%-13%左右)。據(jù)上推算 2017/18 榨季甘蔗及糖蜜主產(chǎn)區(qū)糖蜜供給預(yù)計達(dá) 350 萬噸。短期看 2017/18 廣西甘蔗采購價繼續(xù)上行,增 4%至 500 元/噸,2015-2017 年甘蔗收購價及糖價三連增,種植戶及糖廠積極性較高。 2016年甘蔗種植隨糖價漲價步入擴(kuò)產(chǎn)周期,國內(nèi)甘蔗宿根壽命長達(dá) 3 年, 預(yù)計未來 2 年甘蔗種植業(yè)依然延續(xù)擴(kuò)產(chǎn),糖蜜供給有望進(jìn)一步擴(kuò)大。長期看國內(nèi)糖供給仍有缺口(2017 年 1-10 月份食糖凈進(jìn)口 188 萬噸),進(jìn)口關(guān)稅及配額限制及國內(nèi)雙高政策支持,未來糖產(chǎn)量有望波動上行,糖蜜供給難有較大下降空間。

2016/17 甘蔗主產(chǎn)區(qū)產(chǎn)糖量均有增長

數(shù)據(jù)來源:公開資料整理

2017/18 甜菜主產(chǎn)區(qū)產(chǎn)糖量繼續(xù)增產(chǎn)

數(shù)據(jù)來源:公開資料整理

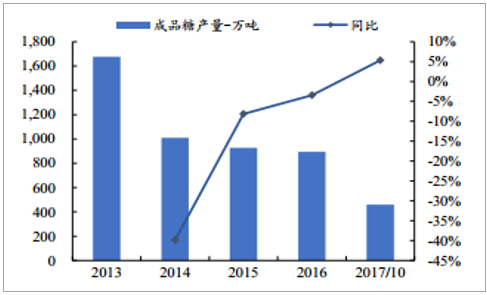

2017 食糖產(chǎn)量繼續(xù)擴(kuò)產(chǎn)

數(shù)據(jù)來源:公開資料整理

多因素影響, 食糖處于凈進(jìn)口

數(shù)據(jù)來源:公開資料整理

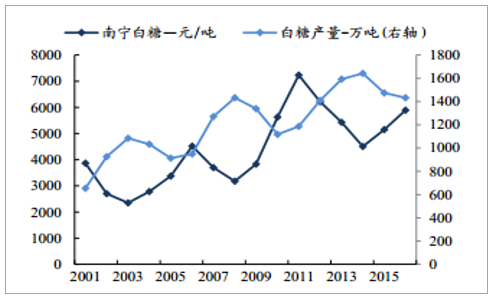

白糖產(chǎn)量與價格周期高度負(fù)相關(guān)

數(shù)據(jù)來源:公開資料整理

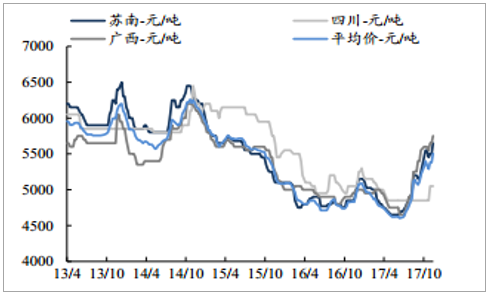

廣西甘蔗收購價正處于上升周期

數(shù)據(jù)來源:公開資料整理

環(huán)保成本高企糖蜜酒精廠開工率低,糖蜜需求承壓:糖蜜酒精成本原本較低,但環(huán)保成本(1200 元/噸酒精, 250-300 元/噸糖蜜)相對糖蜜原材料呈 40%左右增長,糖蜜酒精廠原本 200-300 元/噸左右的利潤難以承受,總體虧損下開工率較低,調(diào)研顯示目前酒精廠開工率不足一成,短期看環(huán)保高壓下預(yù)計 2017/18 糖蜜酒精減產(chǎn) 20%以上,預(yù)計糖蜜酒精減產(chǎn) 4萬噸以上(據(jù) 2016/17 糖蜜酒精 20 萬噸測算),對應(yīng)糖蜜需求下滑至 72萬噸,糖蜜需求將迅速承壓。長期看玉米及木薯酒精可完全替代糖蜜酒精。 玉米臨儲壓力下預(yù)計仍需2-3 年消耗過剩庫存(2017 年拍賣 5740 萬噸,仍存 1.8 億噸庫存),預(yù)計玉米價格低位震蕩。玉米酒精廠受益于成本地位、東北玉米深加工補(bǔ)貼(玉米 100-300 元/噸)及副產(chǎn)品 DDGS 銷售收入(1600-1800 元/噸),東北玉米酒精噸加工利潤豐厚(1000 元/噸),開工率及行業(yè)擴(kuò)產(chǎn)率普遍較高。且玉米酒精口感品質(zhì)更優(yōu),利潤豐厚下價格讓利空間彈性大、操作靈活,對酒精市場價格主導(dǎo)話語權(quán)更強(qiáng),價格聯(lián)動效應(yīng)對糖蜜酒精價格構(gòu)成壓制,替代性持續(xù)增強(qiáng)。長期看南方糖蜜酒精廠無利可圖下將大概率改造發(fā)酵設(shè)備(略微改造、難度不大),轉(zhuǎn)投可獲得性較高且無環(huán)保成本的木薯原料發(fā)酵,糖蜜酒精產(chǎn)量將急劇萎縮。

木薯干受進(jìn)口限制未來價格仍有望走高

數(shù)據(jù)來源:公開資料整理

售糧高峰期臨近,玉米主產(chǎn)區(qū)收購價回落

數(shù)據(jù)來源:公開資料整理

收獲高峰期玉米酒精價格有望回落

數(shù)據(jù)來源:公開資料整理

木薯酒精價格受木薯成本上漲而推高

數(shù)據(jù)來源:公開資料整理

DDGS 出廠價近 1600 元/噸

數(shù)據(jù)來源:公開資料整理

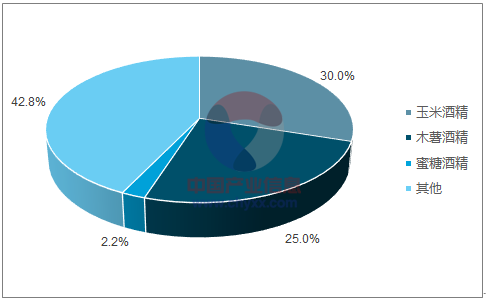

糖蜜酒精在發(fā)酵酒精產(chǎn)業(yè)中占比較小

數(shù)據(jù)來源:公開資料整理

廣西主要糖蜜酒精廠開工率大幅降低

企業(yè) | 17/18 開榨時間 | 16/17 開榨時間 | 同比 |

農(nóng)墾思源 | 預(yù)計 12 月中旬 | 12/10 開機(jī) | 稍推遲 |

馬山遠(yuǎn)洋 | 一直生產(chǎn) | 一直生產(chǎn) | 不變 |

廣西皎龍 | 計劃 12 月底 | 12 月上旬 | 推遲 |

廣西海盈 | 計劃 12 月中旬 | 一直生產(chǎn) | 推遲 |

羅成科潮 | 停機(jī) | 一直生產(chǎn) | 推遲 |

崇左新和 | 一直生產(chǎn) | 停機(jī) | 提前 |

廣西憑祥豐浩 | 停機(jī) | 停機(jī) | 不變 |

廣西貴港甘化 | 計劃 12 月底 | 2017/3 開機(jī) | 提前 |

廣西京龍生化 | 停機(jī) | 停機(jī) | 不變 |

廣西廣維 | 停機(jī) | 停機(jī) | 不變 |

數(shù)據(jù)來源:公開資料整理

長期看糖蜜遠(yuǎn)未達(dá)到供需平衡,價格仍有下降空間。短期環(huán)保高壓下疊加糖蜜供給擴(kuò)增,短期糖蜜價格延續(xù)下降。受糖蜜酒精需求下挫影響,糖蜜總需求不足 250 萬噸(以公司酵母市占率 60%、酵母糖蜜需求占比60%推算), 總供給近 350 萬噸且波動上升。 2018-19 年糖料種植依然處于擴(kuò)產(chǎn)周期, 即使 2020-21 年正常下行周期期間減產(chǎn) 15%,總供給仍大大超過總需求,過剩庫存保持 50 萬噸以上。 退一步講即使酵母需求遞增、甘蔗種植與糖蜜供給遞減,未來兩年糖蜜仍將過剩。 糖蜜需求大幅斷崖式下滑將是長期壓制糖蜜價格最主要因素, 未來 2 年糖蜜價格仍有下降空間。

2017-21 年糖蜜供給依然過剩

- | 2017/18E | 2018/19E | 2019/20E | 2020/21E | 2021/22E |

糖蜜供給增速假設(shè) | - | 5% | 5% | -8% | -8% |

供給-萬噸 | 350 | 368 | 386 | 355 | 327 |

糖蜜需求增速假設(shè) | - | 1% | 2% | 3% | 4% |

需求-萬噸 | 250 | 253 | 258 | 265 | 276 |

過剩庫存-萬噸 | 100 | 115 | 128 | 90 | 51 |

數(shù)據(jù)來源:公開資料整理

國外工廠盈利能力有望快速改善。 受盧布貶值及糖蜜豐產(chǎn)影響,調(diào)研顯示俄羅斯本地糖蜜成本繼續(xù)下降 300 元至 200 元/噸,不考慮規(guī)模效益下固定成本攤薄,預(yù)計 2017 年將節(jié)約成本 480 萬元(對應(yīng) 1.6 萬噸酵母),俄羅斯新廠毛利率仍有較大上行空間。埃及糖蜜進(jìn)口無政策限制,俄羅斯糖蜜出口埃及仍有成本優(yōu)勢(到岸價約 400-500 元/噸), 2018 年有望節(jié)約 600-800 萬元。

國內(nèi)現(xiàn)存產(chǎn)能分布

- | 工廠 | 地址 | 酵母及 YE 產(chǎn)能(萬噸) |

北方甜菜主產(chǎn)區(qū) | 安琪赤峰 | 內(nèi)蒙古赤峰市 | 0.9 |

安琪伊犁 | 新疆伊犁州 | 3(含 0.8 萬噸 YE) | |

南方甘蔗主產(chǎn)區(qū) | 安琪崇左 | 廣西崇左市 | 3.5(含 0.8 萬噸 YE) |

安琪柳州 | 廣西柳州市 | 4(全部 YE) | |

安琪德宏 | 云南德宏州 | 3 | |

其他 | 宜昌總部 | 湖北宜昌市 | 2.5(含 1 萬噸 YE) |

安琪睢縣 | 河南山丘市 | 0.2 | |

安琪濱州 | 山東濱州市 | 0.7 | |

合計 | 17.8 萬噸 | ||

數(shù)據(jù)來源:公開資料整理

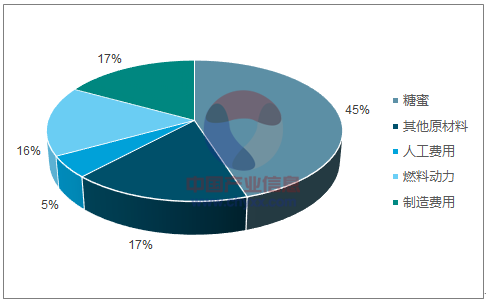

2016 年糖蜜成本占總成本 45%

數(shù)據(jù)來源:公開資料整理

2017 年預(yù)計糖蜜酒精需求下降至 20%

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國糖蜜市場分析預(yù)測及發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國糖蜜行業(yè)市場發(fā)展態(tài)勢及產(chǎn)業(yè)需求研判報告

《2026-2032年中國糖蜜行業(yè)市場發(fā)展態(tài)勢及產(chǎn)業(yè)需求研判報告》共十四章,包含2026-2032年糖蜜行業(yè)投資機(jī)會與風(fēng)險,糖蜜行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國糖蜜產(chǎn)量及出口情況分析:產(chǎn)量為350萬噸左右[圖]](http://img.chyxx.com/2021/04/20210424140149.jpg?x-oss-process=style/w320)