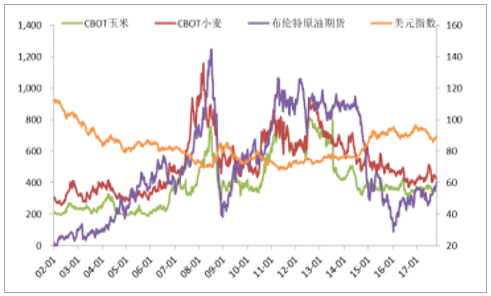

國際糧價處于近15年來的底部。 自2002年至今,國際糧價經歷了兩波牛市。第一波是在05-08年期間, CBOT玉米、小麥等原糧價格上漲了兩倍以上,主要驅動因素是美國玉米制燃料乙醇的發展新增了需求。第二波是在10-13年,國際糧價上漲了一倍以上,主要驅動因素是中國進口量的大增影響了國際貿易。近年來,國際糧價步入熊市, CBO玉米、小麥價格回落到了近15年來的底部區域,也低于無補貼下的完全成本線。

14 年以來,國際糧價大幅下跌(美分/蒲式耳、美元/桶)

數據來源:公開資料整理

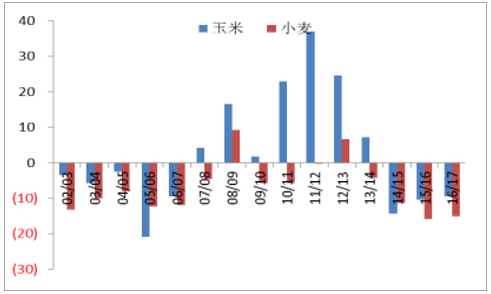

02/03-16/17 年,美國糧食種植利潤(不含補貼、 美元/畝)

數據來源:公開資料整理

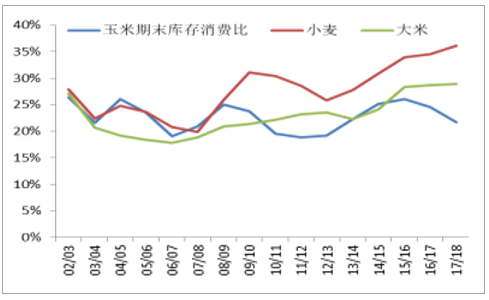

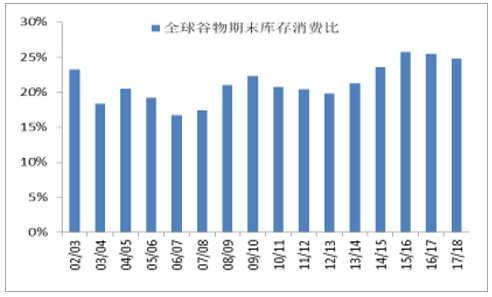

庫存消費比將高位回落, 國際糧價2018年有望走出底部。據美國農業部預測, 16/17年,全球谷物期末庫存為6.55億噸,處于近15年來的最高位;期末庫存消費比為25.44%,較上一年下降了0.27個百分點,處于近15年來的第二高位,遠高于18%的糧食安全警戒線。預計17/18年,受減產預期的影響,全球谷物期末庫存將下降至6.38億噸,期末庫存消費比將下降0.63個百分點至24.81%。庫存消費比從高位下降,表明全球谷物供過于求狀況有所改善。受此影響,全球谷物價格有望在2018年逐漸走出底部。 分品種來看,玉米期末庫存消費比處于低位且下降比較明顯,玉米價格底部反彈可能性最大。

17/18 年,全球玉米期末庫存消費比有望下降

數據來源:公開資料整理

17/18 年,全球谷物期末庫存消費比有望下降

數據來源:公開資料整理

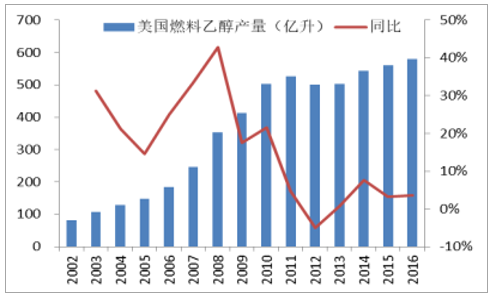

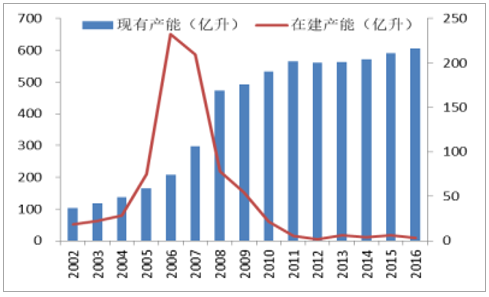

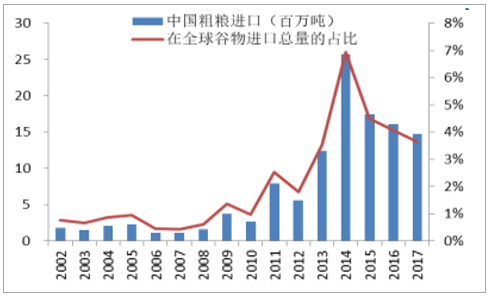

谷物新增需求明顯放緩,中國因素對全球糧食貿易的影響減弱,國際糧價中期內高度有限。 近15年來,全球谷物新增需求主要來自燃料乙醇。美國是全球最大的玉米制燃料乙醇生產國, 2016年產量為580.3億升,占全球主要燃料乙醇生產國總產的成以上,消耗約1.74億噸玉米,占全球玉米總產量的17%左右,占全球谷物總產量的6.67%。從近15年的產量和產能增長數據來看,美國燃料乙醇產業已經渡過了增長的高峰期,正處于平穩發展階段。特朗普上任后宣布美國將退出《巴黎協定》, 政策導向上不利于燃料乙醇產業的發展。我們認為,隨著燃料乙醇產業發展趨緩,谷物新增需求將進一步放緩。中國粗糧進口量的大幅增長曾經是全球糧價大幅上漲的另一個主要推動因素。近幾年,隨著國內玉米價格下跌,內外價格倒掛得到修正,中國粗糧進口量迅速減少,中國因素對全球貿易的影響正在減弱。考慮到高庫存背景下國內玉米價格難以大幅上漲,我們認為中國粗糧進口量將繼續減少。

2016 年, 全球主要燃料乙醇生產國產量占比

數據來源:公開資料整理

近年來, 美國燃料乙醇產量增速放緩

數據來源:公開資料整理

近年來,美國燃料乙醇在建產能明顯減少

數據來源:公開資料整理

近年來,中國粗糧進口量下降

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國糧食貿易市場供需預測及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)