隨著科學研究的不斷深入, 近年來維生素應用領域不斷擴大, 已經成為人們日常生活中必不可少的醫藥和保健產品。隨著上世紀 90 年代的全球制造業轉移,全球維生素生產逐漸集中到中國。 20 年后的今天,中國依靠強大的制造能力,不僅將維生素打造成原料藥出口最大的品種之一,同時也成為了國際公司采購維生素的主要國家。

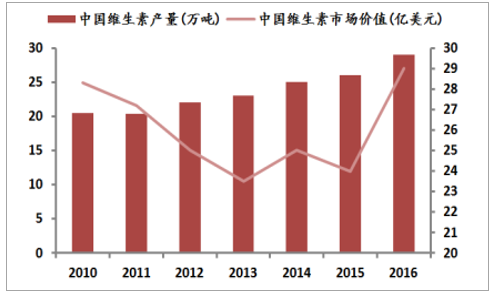

2010-2016 年中國維生素產量與市場價值

數據來源:公開資料整理

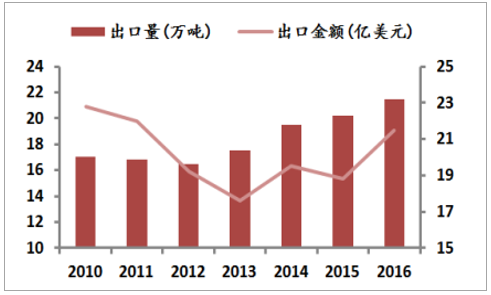

2010-2016 中國維生素出口量與出口金額

數據來源:公開資料整理

2015 年中國維生素產量達 26.2 萬噸,同比增長 4.0%,產量增長主要來自于維生素 E、維生素 A、煙酰胺/煙酸和泛酸鈣。中國維生素產量占全球產量的 69.1,市場價值 24.5 億美元,全年出口維生素 20.1 萬噸,同比增長 3.0%。 2016年中國維生素產量 27.5 萬噸,同比增長 5.0%,占全球產量的 70.5%,因價格大幅上漲,市場價值達 28.6 億美元,同比增長 17.1%。 2016 年中國維生素出口 21.3 萬噸,同比增長 6.0%,出口金額 21.5 億美元,同比增長 14.3% 。

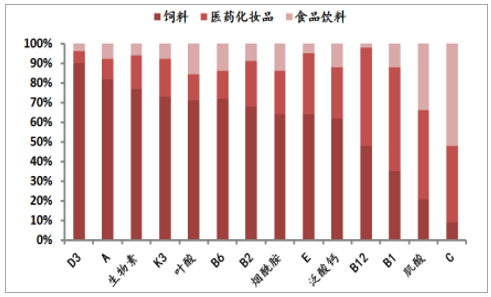

2015-2016 不同維生素品種下游應用結構變化圖

數據來源:公開資料整理

2016 年中國生豬養殖規模結構預測

數據來源:公開資料整理

維生素飲料市場快速增長, 飼料內在結構變化拉動維生素用量增長。 下游飼料、醫藥化妝品、食品飲料等消費結構穩定,除維生素 C 外,全球維生素用量有 65%用于飼料添加劑,醫藥化妝品和食品飲料的市場份額分別占 25%和10%。除少數品種外,如維生素 B12, 維生素 B1 等,其它大部分維生素品種在飼料中的應用比例在 60%以上。食品飲料市場增長速度(估計在 5%左右)相對醫藥(2~3%)和飼料(1 %~2%)較快。另一方面,為了保障動物生長所必須的抗應激力、免疫力,甚至是改善畜禽品質,飼料中的基礎營養水平需要提高,這有利于維生素用量的增長。 在規模化、集約化生產養殖場,維生素 K3, 維生素 B12、生物素、煙酰胺用量要顯著高于一般規模養殖場用量。 2016 年養殖規模化程度進一步提高,一條龍、大企業養殖量大幅增加;規模化養殖場數量與飼養量持平或略增(0~5%);散養戶下降明顯(10%~15%),大企業和規模化養殖場已逐漸成為市場的主導力量。

維生素出口量持續增長。 從 2015 年 12 月份開始,中國維生素出口量開始大幅增長, 2015 年 12 月-2016 年 7 月中國維生素月度平均出口量比正常情況下增幅達 18%。中國作為全球維生素主要生產國,超過 70%的產品用于出口,在全球產品標準、應用標準制定上積極參與,并扮演著重要的角色。從出口區域結構來看, 2016 年出口至歐洲和北美份額穩中有增。 2016 年中國出口至美國維生素 B1, 維生素 B6, 維生素 C、葉酸、天然維生素 E 等同比增長。中國出口至歐洲份額保持平穩增長,一方面受益于歐洲飼料產量的恢復,另一方面受益于歐洲維生素廠家的戰略調整,集中于醫藥等高端產品生產領域,逐步放棄飼料級維生素生產,轉而從中國采購。 2016 年維生素 B12, 維生素 C, 維生素 D3、生物素、 維生素 K3、煙酰胺、葉酸等品種出口至歐洲的數量增幅較大。

相關報告:智研咨詢發布的《2018-2024年中國維生素類藥物市場運營態勢及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國維生素A行業市場全景調研及投資機會研判報告

《2026-2032年中國維生素A行業市場全景調研及投資機會研判報告》共八章,包含中國維生素A產業鏈結構及全產業鏈布局狀況研究,中國維生素A行業重點企業布局案例研究,中國維生素A行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢