我們預計中成藥行業維持疲態,基于:研發受投資回報率低、監管審批趨嚴等原因銳減;銷售面臨醫保控費(招標降價、醫院監控)壓力;企業仍需應對銷售合規化(兩票制、嚴查回扣)。

針對中藥藥企,我們提出「華泰醫藥六因素評估模型」,建議使用“品牌價值”“管理機制”“文化營銷”“研發能力”“并購能力”“學術營銷”六個指標觀測企業,前三個更符合品牌中藥,后三者更符合現代中藥。

中成藥行業分析

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國中成藥市場供需預測及發展趨勢研究報告》

(1)困境:供給側審批緩慢,支付端醫保擠壓

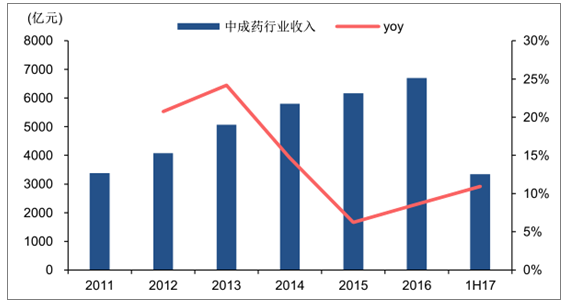

2016 年我國中成藥行業規模約 6700 億元,受醫保控費與輔助用藥打壓,行業增速 15 年起連續兩年下滑至個位數,1H17 由于低開轉高開收入端略有回暖,但不論是醫保控費(招標降價、醫院監控)還是銷售合規化(兩票制、嚴查回扣),我們對行業維持謹慎樂觀。

中成藥行業收入與增速(2011-1H17 )

數據來源:公開資料整理

中成藥行業利潤與利潤率(2011-1H17)

數據來源:公開資料整理

(2)新藥審批從嚴,研發風險高企

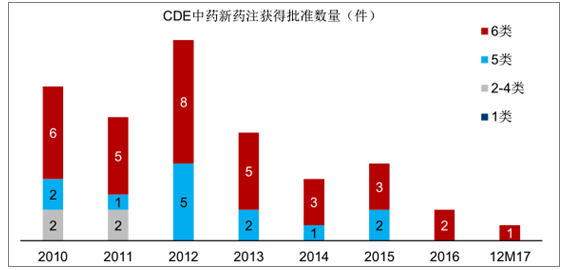

新藥審批緩慢。中成藥的審批始終低迷,近年注冊數與通過數均屢創新低。

中藥新藥注冊審批數量(2010-12M17 )

數據來源:公開資料整理

中藥新藥注冊獲批數量(2010-12M17 )

數據來源:公開資料整理

我們認為,審批緩慢的原因有二:

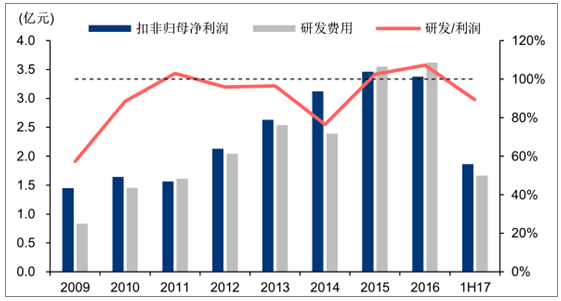

企業層面:研發回報率低,等待審批新規。因多無確切臨床證據,中藥產品的銷售首要取決于推廣能力而非產品療效,導致研發回報率低迷,康緣等研發型企業的研發對利潤的貢獻較低;結合監管謹慎態度,多數企業選擇等待經典名方等審批新規。

監管層面:打壓現代劑型,回歸傳統用法。上一輪中藥現代化大潮催生諸多注射劑獨家大品種,而其銷售回扣高、安全性存疑,近年來成為國家打壓的對象,頂層審批態度回歸謹慎,轉而鼓勵傳統用法,包括保留飲片加成、擬開通經典名方等。

中藥企業的研發回報率低于化藥企業

數據來源:公開資料整理

康緣藥業:扣非利潤與研發費用 (2009-1H17 )

數據來源:公開資料整理

(3)醫保擠出,支付壓力

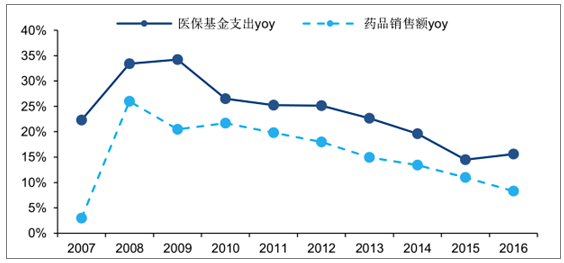

醫保支出影響藥品市場發展。醫保基金作為藥品市場最大的買方,其支出意愿是藥品市場發展的重要制約因素。2009 年醫保與基藥目錄雙雙擴容,醫保基金支出率從 2006-2009年的 70%-75%迅速升至 2010 年的 82%,并一直維持在 80%以上,帶動了藥品市場的一輪繁榮。隨后各地部門出臺系列舉措以控制醫保支出,致使藥品市場增速逐年回落。

我國醫保基金收支(2005-2016 )

數據來源:公開資料整理

醫保基金支出增速與藥品銷售額增速變化

數據來源:公開資料整理

醫保收支維持緊張:平穩運行,內部分化。醫保控費途徑多樣、目的單純,途徑包括打壓非臨床急需品種(如輔助用藥監控)與高回扣帶金銷售藥品(如限制中藥注射劑),目的則是推動用藥結構合理化(保障優效新藥的可及性,進而維系創新研發利益)。我們預計這一趨勢還將延續,藥品的長期分化還將持續,治療性產品尤其是創新藥將得到政策扶持,而輔助性產品將受到打壓,中藥作為典型的偏輔助性藥物,醫保控費壓力長期存在。

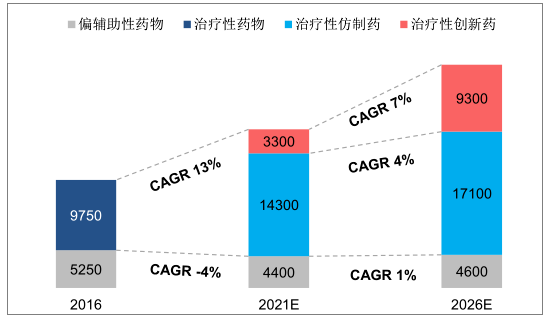

我國藥品市場前瞻:治療性藥物擠壓輔助性藥物

數據來源:公開資料整理

中藥注射劑:壓力增大,份額下滑

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國呼吸系統中成藥行業市場現狀分析及投資前景評估報告

《2026-2032年中國呼吸系統中成藥行業市場現狀分析及投資前景評估報告》共八章,包含國內其它呼吸道疾病用藥細分市場競爭分析,國內呼吸系統中成藥行業重點企業分析,呼吸系統中成藥行業競爭情況分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢