(一)、我國水電行業發展現狀

1、近年裝機規模顯著提升,資源開發程度尚有提升空間

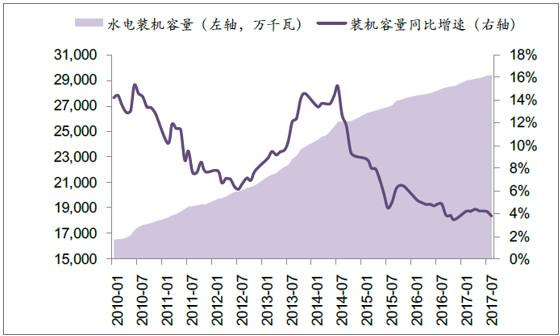

作為當前最成熟、最重要的可再生清潔能源,水電在我國經歷了多個發展階段,裝機容量從1980 年代的1000 萬千瓦左右,躍升為當前超過3 億千瓦。截至“十二五”末,我國水電總裝機容量達到31954 萬千瓦,其中大中型水電22151 萬千瓦,小水電7500 萬千瓦,抽水蓄能2303 萬千瓦,水電裝機占全國發電總裝機容量的20.9%。2015 年全國水電發電量約1.1 萬億千瓦時,占全國發電量的19.4%,在非化石能源中的比重達73.7%。

我國水能資源可開發裝機容量約6.6 億千瓦,年發電量約3 萬億千瓦時,按利用100 年計算,相當于1000 億噸標煤,在常規能源資源剩余可開采總量中僅次于煤炭。

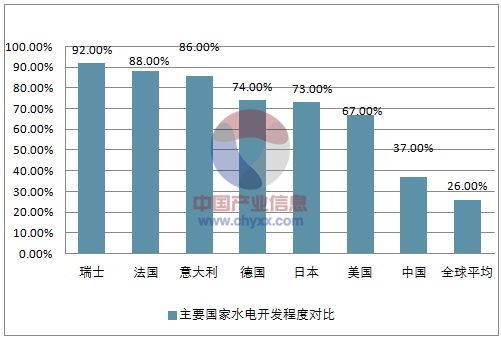

目前,全球常規水電裝機容量約10 億千瓦,年發電量約4 萬億千瓦時,開發程度為26%(按發電量計算)。發達國家水能資源開發程度總體較高,瑞士、法國、意大利已超八成,我國水電開發程度為37%,與發達國家相比仍有較大差距,還有較大提升空間。

近年我國水電裝機容量增長情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國水電市場分析預測及發展趨勢研究報告》

主要國家水電開發程度對比

資料來源:公開資料整理

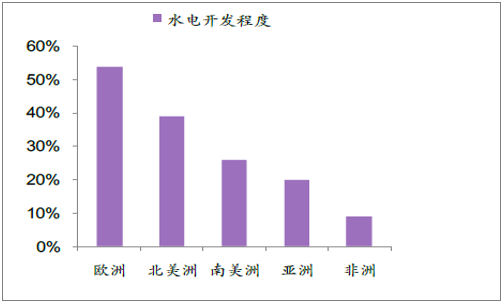

主要國洲際水電開發程度對比

資料來源:公開資料整理

2、大型水電基地建設持續推進

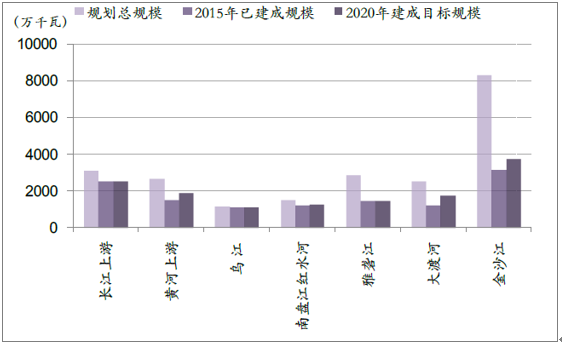

為促進我國水電流域梯級滾動開發,實現資源優化配置,我國已形成十三大水電基地。包括金沙江、雅礱江、大渡河、烏江、長江上游、南盤江紅水河、瀾滄江、黃河上游、黃河中游北干流、湘西、閩浙贛、東北、怒江水電基地。十三大水電基地資源量超過全國的一半,基地的開發建設對于我國水電發展至關重要。

截至“十二五”末,長江上游、黃河上游、烏江等七大水電基地建設已初具規模, 2020 年之前將繼續推進這七大水電基地建設,并配套建設水電基地外送通道。

我國大型水電基地已建成規模及2020年規劃目標

資料來源:公開資料整理

(二)、水電行業進一步發展面臨的挑戰以及政策支持

近三年,我國水電裝機增速顯著回落,“十二五”期間我國水電發展未完全達標,除常規水電新增投產裝機9800 萬千瓦,超過規劃的6100 萬千萬以外,常規水電新開工規模、抽水蓄能電站投產及新開工規模均不同程度低于目標值,這在一定程度上反映我國水電可持續發展方面遇到了些許問題。

1、水電開發難度加大、經濟性下降

隨著我國河流中下游以及地理位置相對便利的水電項目開發接近尾聲,目前水電行業發展重心轉向未開發資源集中的西南地區河流中、上游流域,這部分資源接近藏區,生態環境脆弱,開發難度不斷增大,制約因素多,交通條件差,輸電距離遠,工程建設和輸電成本高,加之移民安置和生態環境保護的投入不斷加大,水電開發的經濟性變差。此外,對水電綜合利用的要求越來越高,投資補助和分攤機制尚未建立,加重了水電建設的經濟負擔和建設成本。早在“十五”和“十一五”期間,中國水電高速發展,電站平均開發成本約6000-7000 元/千瓦,但“十二五”期間每千瓦的成本已經躍至1 萬元,在“十三五”期間,每千瓦的成本已經超過1.5 萬元。

水電項目一次性投資大,在成本升高、還貸壓力、市場需求減弱、水電消納等原因的作用下,都可能導致電站虧損、甚至現金流斷裂的情況。

2、棄水問題亟待解決

除建設成本增加之外,我國水電行業還臨著另一個棘手問題——云南、四川兩個水電大省的大量“棄水”。 截至2015 年底,四川省水電裝機6759 萬千瓦,占總裝機容量的比重近80%,2012-2015 年,四川電網水電“棄水”電量分別為76、26、97 和102 億千瓦時。與之相鄰的云南省,2013 年開始也出現大量“棄水”,2013-2015 年,棄水電量分別為50、168 和153 億千瓦時。

棄水問題的根本原因在于消納,消納不暢一方面因經濟增速下降、電力消費增速下降,電力市場供大于求,東部省份不得已削減甚至拒絕西部水電;另一方面也因電量外送通道建設相對滯后。

3、發改委、能源局近日出臺措施力促西南水電消納

針對西南地區棄水問題,國家發改委和能源局2017 年10 月出臺相關措施, 在三個層面上著力解決西南地區棄水問題。

(三)、 “十三五”水電發展助力能源結構調整

2014 年11 月,國務院發布《能源發展戰略行動計劃(2014-2020 年)》指出大力發展可再生能源,按照輸出與就地消納利用并重、集中式與分布式發展并舉的原則,加快發展可再生能源。到2020 年,非化石能源占一次能源消費比重達到15%。當時提出積極開發水電,到2020 年,力爭常規水電裝機達到3.5 億千瓦左右。而最新發布的《水電發展“十三五”規劃》上調了裝機目標。

規劃提出,“十三五”期間,全國新開工常規水電和抽水蓄能電站各6000 萬千瓦左右,新增投產水電6000 萬千瓦,2020 年水電總裝機容量達到3.8 億千瓦,其中常規水電3.4 億千瓦,抽水蓄能4000 萬千瓦,年發電量1.25 萬億千瓦時,折合標煤約3.75 億噸,在非化石能源消費中的比重保持在50% 以上。“預計2025 年全國水電裝機容量達到4.7 億千瓦,其中常規水電3.8 億千瓦,抽水蓄能約9000 萬千瓦;年發電量1.4 萬億千瓦時”。

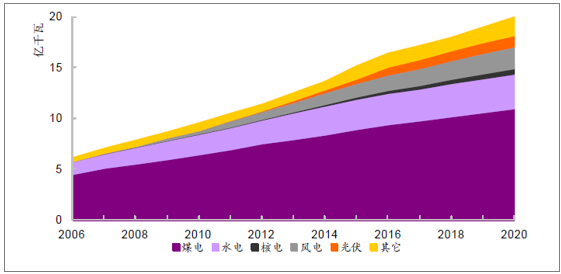

我國2020年發電裝機發展規劃

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水電行業發展現狀調查及市場分析預測報告

《2026-2032年中國水電行業發展現狀調查及市場分析預測報告》共十四章,包含中國水力發電重點企業經營狀況分析,水電行業投融資分析,2026-2032年水電行業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢