1、市場(chǎng)廣闊,且已經(jīng)具備電動(dòng)化條件

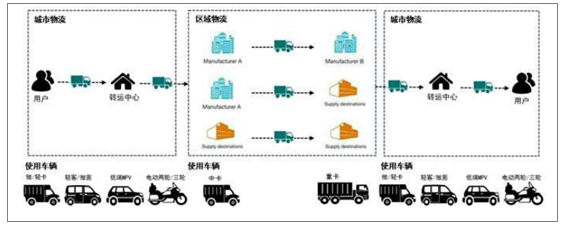

物流車(chē)的使用集中在公路運(yùn)輸環(huán)節(jié),公路運(yùn)輸按照運(yùn)輸半徑的不同可以劃分為區(qū)域物流和城市物流。區(qū)域物流主要可分為城郊-城郊運(yùn)輸及城郊-市內(nèi)運(yùn)輸兩類(lèi),多出現(xiàn)于外省和市之間或市到市之間的調(diào)運(yùn)。區(qū)域物流的最重要特點(diǎn)一是路途遙遠(yuǎn),二是載貨量大,因此多使用中卡及重卡等承載力大、安全性強(qiáng)的車(chē)型。城市物流可分為城郊-市內(nèi)、市內(nèi)-用戶(hù)兩類(lèi),多應(yīng)用于市內(nèi)短途運(yùn)輸,城市物流的三大特點(diǎn)一是運(yùn)輸半徑一般不超過(guò) 200km,二是載重量較小,三是運(yùn)送頻次較高,因此多使用微卡、輕卡、輕客、微面和低端 MPV 等體積小巧、靈活性強(qiáng)的車(chē)型作為運(yùn)輸車(chē)輛,在派送線(xiàn)運(yùn)輸過(guò)程中,目前較多快遞還使用電動(dòng)三輪車(chē)及兩輪車(chē)。

區(qū)域物流、城市物流及應(yīng)用車(chē)型

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2018-2024年中國(guó)新能源物流車(chē)市場(chǎng)運(yùn)行態(tài)勢(shì)及投資戰(zhàn)略咨詢(xún)報(bào)告》

2、城市物流車(chē)已經(jīng)具備電動(dòng)化條件

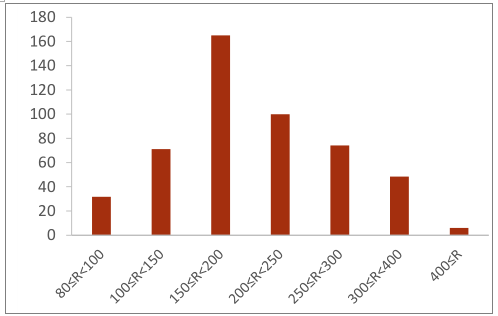

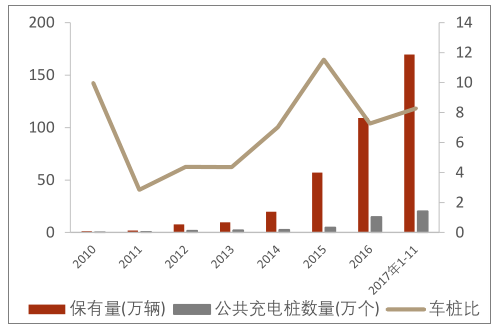

在以上各運(yùn)輸環(huán)節(jié)中,城市物流使用車(chē)輛已經(jīng)具備電動(dòng)化條件。首先,城市物流的運(yùn)輸距離較短,平均運(yùn)輸距離在200km 及以?xún)?nèi),且路線(xiàn)相對(duì)較為固定,運(yùn)輸模式呈現(xiàn)出少量多次的特點(diǎn),目前問(wèn)世的電動(dòng)物流車(chē)?yán)m(xù)航里程多在 150-200km 之間,最高續(xù)航里程為 505km,已經(jīng)能夠滿(mǎn)足城市物流要求的運(yùn)輸半徑,同時(shí)線(xiàn)路較為固定的特點(diǎn)也可以解決當(dāng)前電動(dòng)車(chē)充電設(shè)施不足導(dǎo)致的充電困難問(wèn)題,截止到 2017 年 11 月,我國(guó)新能源汽車(chē)公共充電樁數(shù)量為 20.5 萬(wàn)個(gè),交流充電樁 8.2 萬(wàn)個(gè),直流充電樁 5.7 萬(wàn)個(gè),交直流一體充電樁6.6 萬(wàn)個(gè),而我國(guó)截止到 2017 年11 月新能源汽車(chē)保有量已經(jīng)接近 170 萬(wàn)輛,由此可知目前車(chē)樁比為 8.28:1,遠(yuǎn)遠(yuǎn)沒(méi)有達(dá)到1:1 的理想狀態(tài), 因此可見(jiàn)電動(dòng)物流車(chē) 本身性能和充電樁等外部配套設(shè)施的限制均使得目前僅有短途運(yùn)輸具備電動(dòng)化條件。

電動(dòng)物流車(chē)?yán)m(xù)航里程不完全統(tǒng)計(jì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2010-2017 年 11 月新能源汽車(chē)保有量及充電樁數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

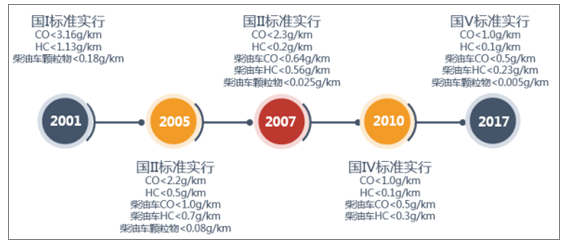

其次,國(guó)家對(duì)汽油車(chē)排放標(biāo)準(zhǔn)的不斷提高將加速電動(dòng)車(chē)替代進(jìn)程。城市物流一大問(wèn)題之一就是燃油物流車(chē)對(duì)城市環(huán)境帶來(lái)的巨大污染,據(jù)測(cè)算,1 輛不達(dá)國(guó) I 標(biāo)準(zhǔn)的黃標(biāo)車(chē)污染物排放量相當(dāng)于國(guó) IV車(chē)的 28 倍,國(guó) V 車(chē)的 37 倍。根據(jù)公告顯示,自 2017 年 1 月 1 日起,全國(guó)所有輕型汽油車(chē)、重型柴油車(chē)需要滿(mǎn)足國(guó)五標(biāo)準(zhǔn)要求,7 月 1 日起所有重型柴油車(chē)須符合國(guó)五標(biāo)準(zhǔn),2018 年 1 月 1 日起輕型柴油車(chē)需要符合國(guó)五標(biāo)準(zhǔn)。2000 年至今國(guó)家穩(wěn)步推進(jìn)燃油及柴油車(chē)環(huán)保標(biāo)準(zhǔn),這需要物流企業(yè)不斷根據(jù)最新的環(huán)保標(biāo)準(zhǔn)更新物流車(chē),這將大大增加物流企業(yè)的重置成本。

環(huán)保標(biāo)準(zhǔn)的不斷提高,購(gòu)置投入斷增加等問(wèn)題都給純電動(dòng)物流車(chē)的替代增加市場(chǎng)空間。

國(guó)家穩(wěn)步推進(jìn)燃油、柴油車(chē)環(huán)保標(biāo)準(zhǔn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

同時(shí),網(wǎng)購(gòu)帶動(dòng)快遞數(shù)量的激增和對(duì)派送工作效率提高的迫切要求也將帶動(dòng)電動(dòng)物流車(chē)需求的增長(zhǎng)。隨著網(wǎng)購(gòu)成為人們生活中必不可少的一部分,快遞行業(yè)隨之受益得到迅猛發(fā)展。截止到 2017 年10月,全國(guó)規(guī)模以上快遞業(yè)務(wù)收入達(dá)到3872億元,同比增長(zhǎng)25.7%,2008-2016年CAGR為46%,規(guī)模以上快遞業(yè)務(wù)量達(dá)到 11.4 億件,同比增長(zhǎng) 29%,2008-2016 年 CAGR 為 33%。我們預(yù)計(jì)未來(lái)在相當(dāng)長(zhǎng)一段時(shí)間內(nèi),網(wǎng)購(gòu)帶動(dòng)的快遞需求將維持其較快增長(zhǎng)勢(shì)頭,因此對(duì)物流車(chē)的需求將持續(xù)增加。

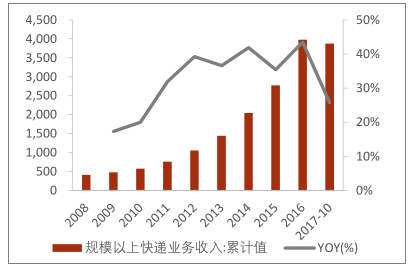

2008-2017 年規(guī)模以上快遞業(yè)務(wù)收入(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2007-2017 年規(guī)模以上快遞業(yè)務(wù)量(百萬(wàn)件)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

另一方面,伴隨快遞業(yè)務(wù)量的激增,對(duì)快遞公司派送效率的考驗(yàn)也大幅提升。城市配送的“最后一公里”是物流行業(yè)當(dāng)前發(fā)展的一大痛點(diǎn),據(jù)統(tǒng)計(jì),末端配送成本已經(jīng)占到物流行業(yè)總成本的 30%以上,而同時(shí)末端配送花費(fèi)的時(shí)長(zhǎng)占據(jù)了整個(gè)快遞業(yè)務(wù)時(shí)長(zhǎng)的 45%,雖然運(yùn)輸距離僅不足整個(gè)運(yùn)輸距離的 5%,由此可見(jiàn),在不顯著提高成本的前提下著力提高配送效率是城市末端快遞亟待解決的問(wèn)題。提高配送效率的方式有增加快遞員數(shù)量、增加單次運(yùn)貨能力和創(chuàng)新送貨方式,從短期來(lái)看,無(wú)人機(jī)、智能快遞柜等創(chuàng)新性配送方式大規(guī)模普及可能性較小,且在人口紅利下降,快遞從業(yè)人員增長(zhǎng)有限的背景下,單純依靠增加勞動(dòng)力來(lái)保證配送效率的方式已經(jīng)不太可能,因此我們認(rèn)為,通過(guò)將目前末端配送多使用的電動(dòng)兩輪/三輪車(chē)更換為微面或低端 MPV,能夠大幅增加快遞員單次配貨能力,加上目前我國(guó)已經(jīng)有 62 個(gè)城市宣布實(shí)行部分區(qū)域的“禁摩限電”,這將大大影響電動(dòng)兩輪/三輪車(chē)的配送效率,因此微面/低端 MPV 的替代作用將更加明顯。

最后,新能源物流車(chē)的經(jīng)濟(jì)性也已經(jīng)達(dá)到可以替代傳統(tǒng)燃油車(chē)型的水平。我們?cè)?2015-2017 年《免置車(chē)輛購(gòu)置稅新能源汽車(chē)車(chē)型目錄》里選取了輕卡、微卡、輕客、微面和 MPV 型物流車(chē)各兩種品牌車(chē)型,分別計(jì)算其全生命周期成本(LCC),同時(shí)對(duì)應(yīng)選取 2016-2017 年銷(xiāo)量領(lǐng)先的傳統(tǒng)燃油車(chē)型進(jìn)行成本比較,最終結(jié)果輕卡、微卡、輕客、微面和 MPV 型電動(dòng)物流車(chē)分別比燃油對(duì)應(yīng)車(chē)型低-1.64、4.31、7.6、0 和 7.12,即目前電動(dòng)物流車(chē)各車(chē)型相比傳統(tǒng)燃油車(chē)全生命周期成本低-8%、27%、36%、0%和 38%。以上結(jié)果表明當(dāng)前新能源物流車(chē)的經(jīng)濟(jì)性已經(jīng)具備替代燃油車(chē)的條件。

3、物流車(chē)市場(chǎng)規(guī)模預(yù)測(cè):未來(lái)三年增量40萬(wàn)臺(tái)以上

從以上論述可知,在續(xù)航能力、環(huán)保要求、配送效率和經(jīng)濟(jì)性方面,目前新能源物流車(chē)已經(jīng)達(dá)到可以替代傳統(tǒng)燃油物流車(chē)的水平。短期來(lái)看,低滲透率疊加補(bǔ)貼退坡將引發(fā)2017年最后一波搶裝潮,我們預(yù)計(jì) 2017 年新能源物流車(chē)銷(xiāo)量有望達(dá)到 10 萬(wàn)輛。2018 年-2020 年新能源汽車(chē)補(bǔ)貼預(yù)計(jì)將以每年 40%的速度下降,且續(xù)航里程 150 公里以下的產(chǎn)品補(bǔ)貼或?qū)?0。但我們認(rèn)為補(bǔ)貼退坡并不會(huì)明顯影響新能源物流車(chē)的放量,主要原因在于出于環(huán)保及配送效率角度考慮,用新能源物流車(chē)替代燃油車(chē)或電動(dòng)兩/三輪車(chē)已成大勢(shì)所趨,如阿里菜鳥(niǎo)物流已經(jīng)宣布聯(lián)合上汽、東風(fēng)、瑞馳等車(chē)企推出 100 萬(wàn)輛新能源物流車(chē);京東也計(jì)劃在未來(lái)五年內(nèi)將物流體系內(nèi)幾十萬(wàn)車(chē)輛完全替換成新能源物流車(chē);各地區(qū)郵政也陸續(xù)投入新能源物流車(chē)進(jìn)行終端配送。我們預(yù)計(jì)短期內(nèi)主流放量的車(chē)型會(huì)以目前成本優(yōu)勢(shì)比較明顯的輕客、微面和 MPV 型電動(dòng)車(chē)為主。

經(jīng)測(cè)算,2016 年城市物流車(chē)年銷(xiāo)量大約在 240 萬(wàn)輛,我們按照輕卡、微卡、輕客、微面和 MPV型車(chē)的歷史年增速的平均值推算 2017-2020 年各車(chē)型年銷(xiāo)量,并假設(shè)輕卡、微卡中有 65%的車(chē)輛用于城市物流運(yùn)輸,輕客、微面和 MPV 型車(chē)中有 25%的車(chē)輛用于城市物流,因此我們推知2017-2020 年城市物流車(chē)銷(xiāo)量約為 252、262、273 和 282 萬(wàn)輛。2016 年新能源物流車(chē)年銷(xiāo)量接近 6 萬(wàn)輛,在物流車(chē)市場(chǎng)滲透率僅為 2%,我們預(yù)計(jì)在樂(lè)觀情況下,到 2020 年新能源物流車(chē)的滲透率將達(dá)到 10%,中性情況下將達(dá)到 8%,悲觀情況下滲透率約為 6%,因此我們推算 2018 年新能源物流車(chē)銷(xiāo)量將在 7-10 萬(wàn)輛左右,同比增速將在 30%-70%,2020 年新能源物流車(chē)銷(xiāo)量將在20-30 萬(wàn)輛左右,

2017-2020 年 CAGR 將達(dá)到 30%以上。

城市物流車(chē)銷(xiāo)量 ( 萬(wàn)輛) | 2017 | 2018 | 2019 | 2020 |

輕卡 | 148 | 138 | 132 | 127 |

YOY(%) | -4% | -6% | -4% | -4% |

微卡 | 66 | 71 | 74 | 76 |

YOY(%) | 9% | 7% | 5% | 3% |

輕客 | 33 | 33 | 32 | 31 |

YOY(%) | 4% | 1% | -3% | -4% |

微面 | 81 | 70 | 60 | 51 |

YOY(%) | -14% | -14% | -14% | -14% |

MPV 型 | 341 | 402 | 463 | 518 |

YOY(%) | 20% | 18% | 15% | 12% |

物流車(chē) | 252 | 262 | 273 | 282 |

新能源物流車(chē)銷(xiāo)量(樂(lè)觀) | 10.5 | 16.7 | 23.7 | 31.3 |

滲透率(樂(lè)觀) | 4% | 6% | 8% | 10% |

新能源物流車(chē)銷(xiāo)量(中性) | 9.29 | 13.9 | 19.1 | 24.5 |

滲透率(中性) | 3.6% | 5.1% | 6.6% | 8.0% |

新能源物流車(chē)銷(xiāo)量(悲觀) | 7.8 | 10.9 | 14.3 | 18.0 |

滲透率(悲觀) | 3% | 4% | 5% | 6% |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

根據(jù)以上分析,從短期來(lái)看 ,2018、19 年仍將是新能源物流車(chē)高速增長(zhǎng)的兩年。但同時(shí)到 2020年,隨著國(guó)家對(duì)新能源汽車(chē)補(bǔ)貼的終止,新能源物流車(chē)需要在降低售價(jià)的基礎(chǔ)上努力提升續(xù)航里程以保證經(jīng)濟(jì)性,由此我們認(rèn)為 2020 年將是新能源物流車(chē)市場(chǎng)的一個(gè)分水嶺,只有技術(shù)過(guò)關(guān),成本控制能力較強(qiáng),盈利空間較大的廠商才能生存,行業(yè)集中度將得到快速提升。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2021-2027年中國(guó)新能源物流車(chē)行業(yè)產(chǎn)銷(xiāo)情況分析及投資潛力研究報(bào)告

《2021-2027年中國(guó)新能源物流車(chē)行業(yè)產(chǎn)銷(xiāo)情況分析及投資潛力研究報(bào)告》共十二章,包含新能源物流車(chē)行業(yè)重點(diǎn)企業(yè)分析,2021-2027年新能源物流車(chē)行業(yè)投資潛力分析,2021-2027年新能源物流車(chē)行業(yè)發(fā)展趨勢(shì)及前景等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2023年中國(guó)新能源物流車(chē)行業(yè)現(xiàn)狀分析:技術(shù)不斷創(chuàng)新,推動(dòng)行業(yè)向更加綠色、智能、高效的方向發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中國(guó)芯片設(shè)計(jì)行業(yè)設(shè)計(jì)流程、銷(xiāo)售規(guī)模及重點(diǎn)企業(yè)分析:從“量變”到“質(zhì)變”,AI驅(qū)動(dòng)下的中國(guó)芯片設(shè)計(jì)業(yè)正重塑競(jìng)爭(zhēng)新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國(guó)新能源汽車(chē)熱管理系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、需求量、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展前景:熱管理系統(tǒng)從幕后走向臺(tái)前,成為新能源汽車(chē)核心技術(shù)之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)