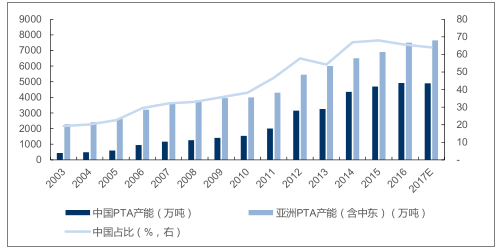

PTA新增產能擴張放緩,未來新增有限。自 2011 年起,PTA 產能高速擴張,目前已經步入尾聲。2011 年來,國內 PTA 生產企業平均開工率長期處于 90%高位,行業自給率不足,PTA 單噸凈利潤超過 1000 元,從而吸引大量企業投建 PTA。2012-14 年,我國分別新增 PTA 產能 1260、147、1032 萬噸。產能加速擴張后致過剩嚴重,行業開工率降至70%,導致 PTA 全行業陷入長期巨額虧損。依據中國石油和化學工業聯合會發布的 2017年重點石化產品產能報告,2016 年國內 PTA 行業新增產能 220 萬噸,同比增長 4.7%。由于此前 PTA 擬在建項目方面,不少項目已經更改了建設意向,實際投產時間也將無限期推遲,未來新增有限。

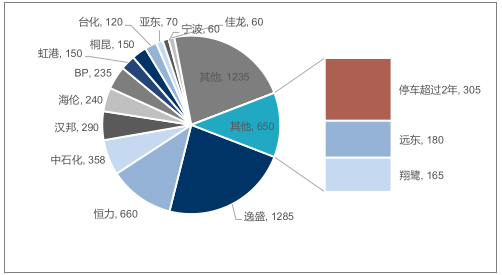

部分產能長期閑置市場出清是長期趨勢。2015 年后隨著部分競爭力較弱的生產廠商在國家供給側結構性改革大背景下的關停,我國 PTA 行業存在部分長期閑置產能,比如在2015 年的騰龍芳烴爆炸影響翔鷺石化 615萬噸/年的原料;以及遠東石化 320萬噸/年 PTA裝置在因公司虧損破產而一度停車,直到 17 年底才開始復產。目前 PTA 行業內一部分長期閑置產能由于投產時間較早、規模較小、技術升級困難、生產成本較高,同時國內環保形勢趨嚴等原因,落后產能正處于市場出清逐漸退出的過程,中石化旗下的 PTA 國營工廠以及民營小廠,原材料外的其他單位成本往往大于 700 元/噸甚至達到 1,000 元/噸以上,部分長期停車。建設時間在 2006 年以前且產能在一百萬噸/年以下老舊裝置未來逐步退出的可能性較大,預計在 400 萬噸-600 萬噸。

PTA 產能 11-14 年投放高峰,15 年 后趨緩

數據來源:公開資料整理

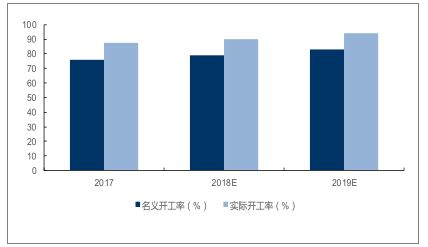

名義和實際開工率均有所提升 (% )

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國PTA行業深度調研及投資前景預測報告》

PTA行業集中度高,國際競爭優勢提升。PTA 是中國自主企業壯大的典型案例,我國PTA 產業發展經歷了從國有企業控制,到民企逐漸進入,再到民企不斷擴大規模,并最終擠出國企中小裝置的產能甚至全球產能。隨著最近幾年 PTA 龍頭企業的擴產,PTA 行業的集中度不斷提升,民營四大寡頭逸盛石化、翔鷺石化、恒力石化、遠東石化四家企業占國內產能 68%以上的份額。目前行業龍頭單套裝置規模、生產運行穩定、物耗能耗和產品質量方面均具有較強的國際競爭力。

寡頭格局形成,龍頭逐步掌握定價權。由于行業龍頭形成寡頭壟斷格局,在產品定價方面具有重要的話語權,同時 PTA 生產裝置較新、技術先進、產能規模較大,具有明顯的成本優勢;隨著行業走向集中,我們認為未來 PTA 行業將從單純周期性行業,逐步轉為寡頭格局定價,景氣度更加取決于寡頭之間博弈。

民企形成寡頭壟斷格局

數據來源:公開資料整理

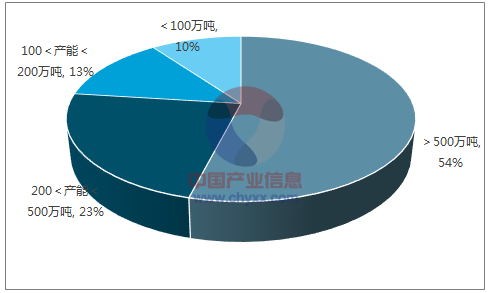

我國 PTA 產能集中度高,500 萬噸以上占據一半

數據來源:公開資料整理

PTA行業逐步復蘇,實際供需趨于緊平衡格局。PTA 行業的周期性十分明顯,我們以PTA-0.66*PX 價差為例,2011 年至 2015 年間,我國迎來了 PTA 投產的高峰,在 2010年平均為 2400 元/噸,從 2011 年起價差逐年下降,目前價差長期在 400-600 元/噸的范圍內波動。在經歷 2015 年原油價格波動及市場閑置產能逐漸出清后, 2016 年全年至今,受國際原油價格企穩及下游聚酯纖維和紡織行業向好等原因影響,PTA 行業景氣度回升并呈現復蘇態勢,PTA 價格呈現穩中有升的態勢。

未來開工率 有望逐步提升,景氣度向好。PTA-0.66*PX 價差在 17Q3 為 836 元/噸,12 月超過了 900 元/噸。當前 PTA 開工率在 76.1%(目前產能基數為 4880 萬噸),如果去掉長期停產產能(目前為 650 萬噸)的話,目前實時開工率在 87.8%。預計 2018、2019年 PTA 產能分別為 5250 和 5550 萬噸,且隨著下游聚酯需求穩定增長,預計兩年內理論開工率超過 80%,實際開工率超過 90%。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告

《2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告》共十一章,包含中國精對苯二甲酸(PTA)行業重點企業布局案例研究,中國精對苯二甲酸(PTA)行業市場前景預測及發展趨勢預判,中國精對苯二甲酸(PTA)行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢