1、民企主導新一輪擴張,帶來煉化產能升級

截至2016 年底,全國煉油總產能約 7.5 億噸,從目前國內的煉油產能來說,中國石化、中國石油仍占據主導地位。中石油、中石化提供了約 70%的供應量,其余仍需從民營原油煉制企業采購,主要為地練產能,1.93 億噸,其中山東地練有 1.24 億噸。從全球產業鏈比較優勢的角度,我國煉廠平均裝置工藝和美國、韓國先進水平還存在差距,我們認為隨著民營企業大規模項目的投放,將引領國內整體煉化產能升級,走向出口,同時淘汰落后產能。同時伴隨民營項目建設,有望帶動我國整體石油化工行業及相關工程制造水平、精細化工產業綜合實力提升。

國內三桶油原油加工量(百萬噸)及占比(%)

數據來源:公開資料整理

國內煉油產能分布

數據來源:公開資料整理

我國現有煉廠平均競爭力偏。根據統計數據顯示,美國共有煉油廠 141 家,常年運行的有 139 家,平均每家煉廠的加工能力為 645 萬噸/年;而韓國僅有六家煉廠,其中有三家為全球十大煉廠之列。目前全國石油煉化裝置規模超過 2000 萬噸/年的僅有三家,其余大部分為小于 1000 萬噸/年的煉化裝置。煉油廠數量超過 200 家,相比之下,平均煉油能力僅為 320 萬噸/年左右,除了兩桶油旗下煉廠的平均規模與世界煉廠 754 萬噸/年的平均規模接近,其它均有較大差距。山東地煉產能規模平均在 200 萬噸~500 萬噸。其中 36 家主要煉廠平均煉油能力為 344 萬噸,煉油能力超過 500 萬噸的只有 10 家,即使規模最大的東明石化也僅剩約 900 萬噸產能。

民營企業大煉化項目主導新增產能。參考全球跨國公司埃克森美孚和道達爾只考慮石油化工及下游的資本開支情況,除 2011-2012 年間有較大增長外,近年來持續下降。而中國石油、中國石化近年來幾乎沒有大的石油化工項目投產。從新增的產能規劃及產品來看,呈現以下特征:

1.煉油規模化,同時與傳統的石油、石化煉油廠以加工成品油為設計不同,新的規劃項目多是以芳烴、以及其他化工品綜合利用為主。

2.新建石化裝置的加氫能力強,副產品利用完善。

3.一體化能力強;不少項目同時配套乙烯,整體競爭力將會明顯得到提升。

通過規模大型化、一體化的項目提升競爭優勢。大型煉化項目規模效應明顯,產能較大的煉化項目與小規模的煉油裝置相比具有單位固定投資小、綜合物耗和能耗低、產品組合優化等優點;一體化裝置是未來趨勢:就工藝路線看,石油煉化的工藝路線越長、一體化程度越高、產品結構越優,盈利能力就越強,煉油化工一體化裝置可以加工品質更低的原油,從而節約成本,而原油的下游中有約 20%是化工品,其附加值更高,通過一體化可以將低價值的副產物甚至是廢棄物品提升為附加值更高的產品,提高經濟效益。隨著民企大煉化項目的投產,未來有望通過規模大型化、一體化的項目提升競爭優勢,將引領國內整體煉化產能升級。

2、過剩產能有望走向出口,逐步集中

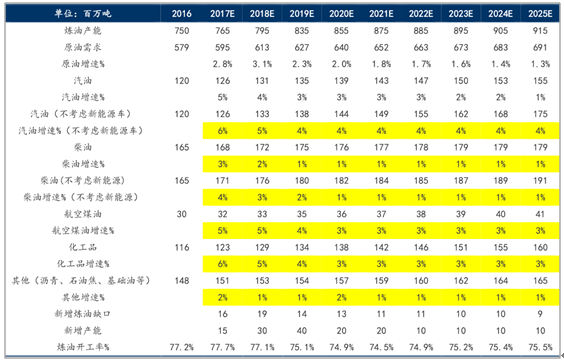

我國成品油消費放緩,產能逐漸過剩。預計 2017 在全國煉油總產能約 7.5 億噸的基礎上有接近 4,000 萬噸的新增產能投產,國內煉油能力繼續擴大,成品油供應量將攀升。2016 年全國原油加工量 5.41 億噸;成品油產量 3.48 億噸,增長 2.5%,其中,柴油產量 1.79 億噸,下降 1.3%;汽油產量 1.29 億噸,增長 6.4%;隨著我國經濟結構的轉型升級,成品油也出現了結構性的變化,汽油和航空煤油的需求持續增長,柴油消費同比下降。但隨著當前國內經濟步入新常態,成品油市場剛性需求增速放緩,供需差距進一步拉大,已達 856.42 萬噸,同比上漲 29.50%。

國內煉油供需表

數據來源:公開資料整理

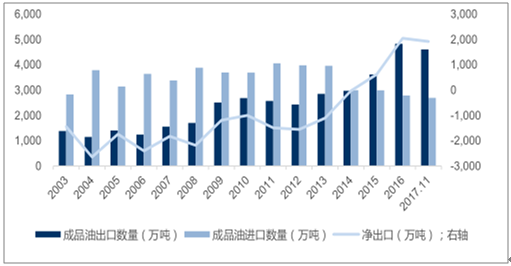

政策助力推進煉油產能升級與出口。針對產能過剩的情況,我國出臺了一系列政策加快成品油油品升級,淘汰落后產能,并且推進煉油產能走向出口,打造具有國際競爭能力的煉油企業集團。目前來看,前三批成品油出口配額分給了三桶油和中化,但同時也出臺了政策,對自貿試驗區企業放寬原油進口與成品油出口。2016 年我國出口量為 4831 萬噸,同比增長 33.6%;凈出口量為 2047 萬噸,同比增長 227.2%,增幅較大,主要向新加坡、印度尼西亞、越南、菲律賓等東南亞國家出口。另外國家同時積極推進國內原油期貨,上海期貨交易上市今年 5 月重新籌備原油期貨上市,未來有望幫助企業穩定生產經營成本,降低經營風險。

參考韓國煉油工業發展路徑,我國有望憑借大規模煉廠出口成品油和掌握定價權。韓國的煉油工業發展與中國相比,并沒有資源優勢、也沒有龐大的市場優勢,但是韓國僅有六家煉廠,其中有三家為全球十大煉廠之列,因此,韓國成為亞洲最大的石化產品出口商。韓國的煉油產品大量出口至中國,同時也有多種產品形成了以 FOB Korea 為計價的benchmark。與韓國的煉油工業發展相比,我國擁有資源優勢和市場基礎,在沿海地區大量布局煉化產能,有助于提升我國煉化產能的規模優勢、產品升級、世界級范圍的定價權以及貿易競爭力,來料加工貿易比例增加,通過出口來消化國內產能。

成品油表觀消費量、產量(萬噸)及同比(%)

數據來源:公開資料整理

成品油進出口數量(萬噸)

數據來源:公開資料整理

我國地煉產能競爭力相對較弱,有望逐步出清。根據數據顯示,截至 2016 年底我國共有 140 多家地煉企業,原油一次加工能力達到 1.93 億,平均單廠規模僅為 140 萬噸。地方煉油廠主要集中在山東地區,一次加工能力約為 1.24 億噸,占全國地方煉油廠能力的近 70%,占全國煉油總能力 16%。其它民營地煉廠與大規模民企相比,當前面臨著上游原料受限與下游成品油銷售渠道兩頭問題,除了規模裝置競爭力不足外,還面臨著環保壓力大、港口接卸能力不強等問題,同時今年出口配額已被取消,無論從競爭實力還是上下游政策支持力度上都處于弱勢。

參考美國發展路徑,煉廠產能有望走向集中。美國是全球煉油能力最大的國家,也是第一批建設煉化一體化項目的國家,目前煉油總產能為 1855.7 萬桶/天,過去幾十年美國的煉油行業不斷地重組整合,小型煉廠是結構調整過程中主要的關停對象,從 1982 年開始結束高速發展后進入調整期,企業數量從 320 家下降至 2015 年 139 家。美國煉油和石油化工的產能分布很集中,美國煉油產能主要分布在五大區域,墨西哥灣約占美國煉油產能的 53%和乙烯產能的 95%以上,幾乎所有的乙烯項目均集中在德克薩斯州和路易斯安那州,產能分布的集中原料互供與運輸便利等優勢。隨著我國大規模石化項目的投產,未來煉廠產能有望走向集中,并向石化基地化發展。

相關報告:智研咨詢發布的《2017-2023年中國煉油行業市場深度評估與發展前景研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國煉油行業發展現狀調查及市場分析預測報告

《2026-2032年中國煉油行業發展現狀調查及市場分析預測報告》共九章,包含2026-2032年全球煉油產業發展趨勢分析,2026-2032年中國煉油行業投資戰略分析,2026-2032年中國煉油行業發展策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國煉油行業產業鏈、產能、產能區域分布結構以及未來發展趨勢分析:中國煉油能力在未來幾年內將保持小幅增長態勢 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)