中國人口結構多維轉變催生旅游消費新趨勢,整體來看國內大眾觀光游向休閑度假游轉變。我們認為中國人口年齡結構的老齡化、家庭結構小型化、人力資本的不斷提高、人口城鄉結構的城鎮化、人口流動結構的市民化和集聚化帶來旅游消費模式的升級與改變。消費者不再滿足于走馬觀花的觀光旅游,需求日益多元化、個性化、差異化,衍生旅游觀光、消遣娛樂、康體健身、休憩療養、放松身心等多種需求,旅游業也在加大市場開發力度,提供多元形態產品,以迎合各個年齡階段、各個層級的不同消費者需要。相比較而言,傳統自然景區普遍存在產品供給不足、缺乏創新、配套設施相對落后等短板,新消費趨勢下,游客吸引力有所下降。

人口結構多維轉變催生旅游消費新趨勢

數據來源:公開資料整理

國內景區客流分化日益顯著,傳統自然觀光景區客流增速趨緩,新興休閑古鎮、主題公園。 越來越受到消費者歡迎。黃山景區、峨眉山景區近 5年客流復合增速分別為 3.79%、4.88%,休閑景區如烏鎮近 5 年客流復合增速 11.97%、長隆歡樂世界 7.28%,表現好于自然景區。黃山、峨眉山、麗江、張家界等景區 2017 上半年客流增速增速分別為 12%、6%、-8%、-6%,休閑景區古北水鎮 2017 上半年游客增速 28%,增速相對較高。從估值水平來看,休閑游龍頭中青旅 17-19 年 eps 復合增速 16%,18 年 PE 21 倍,估值水平較自然景區偏低,具備配置價值。

剔除免票游客 2017 H1 黃山游客增速 12%

數據來源:公開資料整理

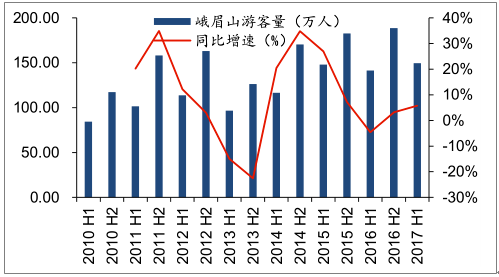

峨眉山 2017 年 H1 客流增長 5.8%

數據來源:公開資料整理

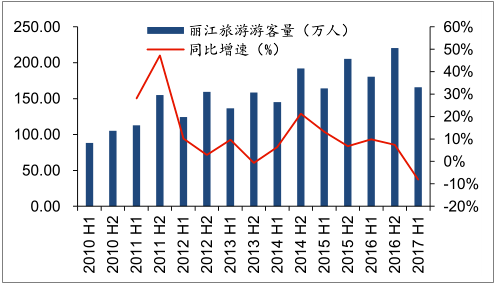

麗江景區 2017 H1 游客量同比下滑

數據來源:公開資料整理

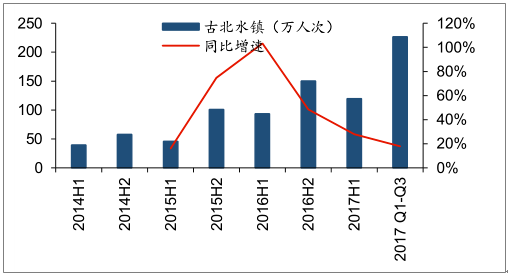

古北水鎮 2017 H1 游客增速 28%

數據來源:公開資料整理

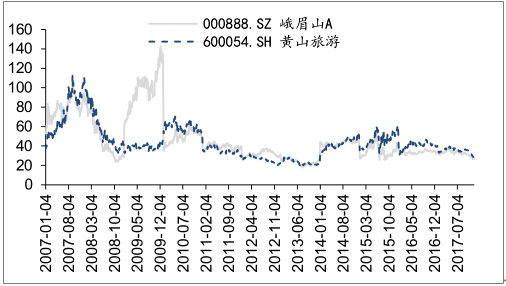

自然景區估值中樞下移,龍頭公司估值接近歷史低點。過去自然景區因資源稀缺享受較高估值溢價。2000 年-2011 年,自然景區整體法歷史動態市盈率平均約在 60 倍左右,2012年至今,自然景區估值中樞則約在 40 倍左右,13/14 年達到估值低點。17 年初至今,受客流增速乏力、業績增長不達預期,市場風格等因素影響,年初整體歷史動態市盈率估值約為 45 倍,截至 12 月 14 日約為 37 倍,自然景區龍頭公司峨眉山 A 及黃山旅游估值水平已接近歷史低點。

峨眉山 A 、黃山旅游估值水平已接近歷史低點

數據來源:公開資料整理

傳統景區亟待轉型升級,打造綜合度假區、形成旅游目的地品牌化成重要發展方向。一方面,以文化特色為核心,具備住宿、餐飲、運動、購物等多種休閑娛樂功能的綜合度假區是近期景區謀求發展的重要方向,如中青旅旗下的烏鎮和古北水鎮、三特索道將打造的“田野牧歌”連鎖度假區均具備較強的盈利能力。另一方面,結合國企改革、全域旅游推行背景,上市公司作為地方融資平臺作用凸顯,有望在區域旅游資源的整合中發揮重要作用,推動其他服務企業與自身品牌、業務的協同,實現圍繞景區為核心的整個旅游目的地品牌化,我們認為企業盈利能力有望大幅提高,獲得外延成長機遇,加強內生增長協同效應。

景區轉型升級實現路徑

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國景區旅游行業運營態勢及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)